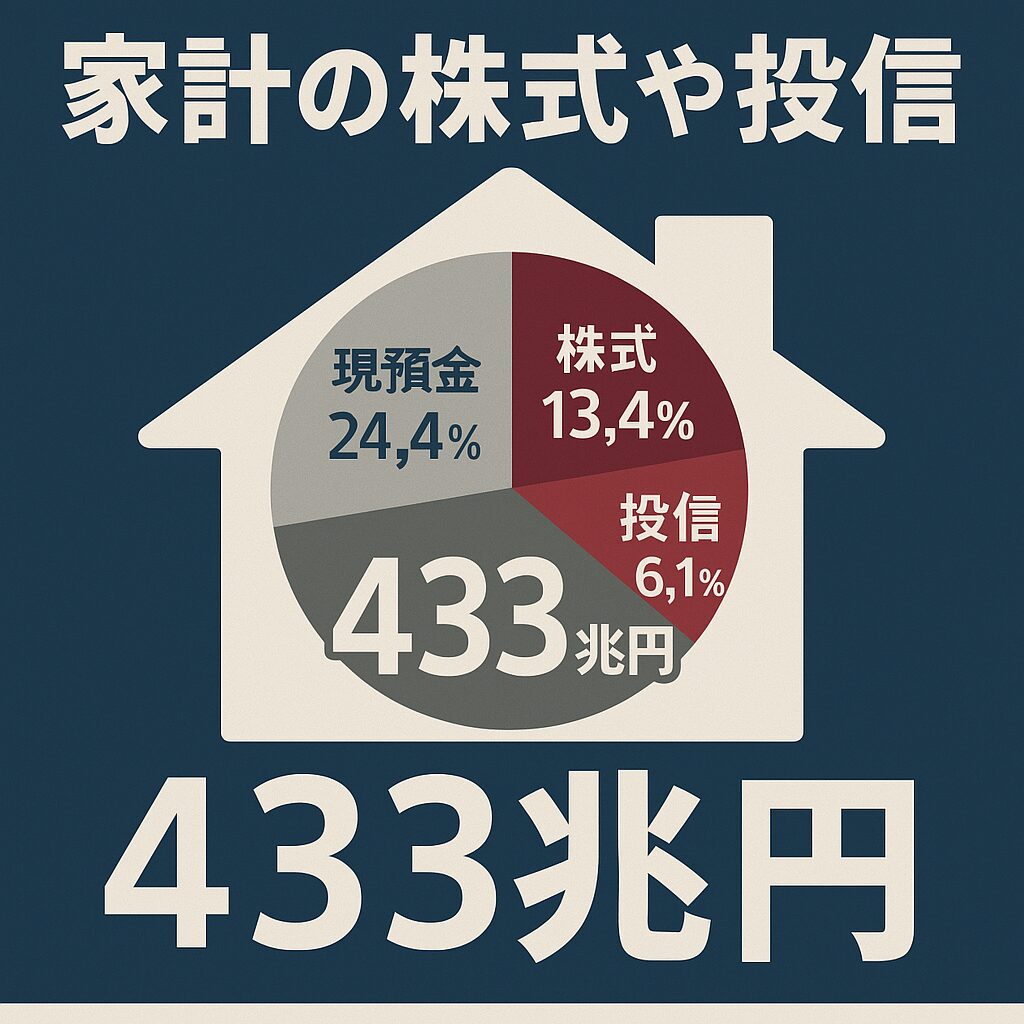

こんにちは、日銀が公表した2024年10〜12月期の資金循環統計(速報)によると、2024年末の家計の株式や投資信託の残高は前年末比で15%増の約433兆円となりました。日経電子版が報じました。報道によると、家計全体の金融資産残高は9月末から2.3%増え、2,230兆円と過去最高となりました。株式は9月末比で4.4%増の約298兆円、投資信託は8.2%増の約135兆円でした。株高で株式や投資信託の時価が上昇したほか、円安進行で外貨資産の円換算額の増えたことが全体を押し上げたと報じています。2025年に入ってからは株式市場は米国を中心に低調で円高ドル安も進行しましたが、2024年初比では大きく上昇しています。欧米の先進国に比べて日本では依然として預貯金や保険の割合が高いですが、少額投資非課税制度(NISA)の非課税期間無期限化や年間及び生涯投資枠大幅拡充を受けて株式や投資信託への資金流入が進んでいると言えると思います。

楽天証券広告

SBI証券広告

現預金が過半数

詳しい記事の内容は上のリンクからご覧ください(有料会員限定記事)。資金循環統計や日経電子版によると、2024年末現在の家計の資産構成比の内訳は現預金が50.9%、保険・年金・定型保証が24.4%、株式等が13.4%、投信は6.1%だった。株式や投資信託の金額が増えているといっても、まだ過半数は現預金です。続いて多いのが保険・年金・定額保証です。日本人の「現預金・保険好き」の傾向はまだ続いているといえます。もちろん、リスク資産と無リスク資産の配分がリスク許容度の範囲内で適切な配分ならば別に問題ないと思います。必ずしも、全国民がリスク資産に投じるべきだとまでは思っていません。金融機関のセールストークには基本的にはくみしません。しかし、リスクの「取らなすぎ」や反対に「取りすぎ」だとしたら決して健全な家計とは言いにくいと思います。

コメント