こんにちは。でんです。東証株価指数(TOPIX)や日経平均は堅調に推移しています。米国はS&P500指数など主要指数が上昇トレンドにあり、史上最高値圏にあります。ダウ平均が節目となる3万ドルを超えました。好調な相場に浮かれて信用取引で資金を借りて株を買うなど必要以上のリスクを取ると、下落や暴落時に投げ売りを余儀なくされかねません。好調な時こそ、暴落の歴史を知り、心の備えが必要と思います。バートン・マルキール氏の名著「ウォール街のランダム・ウォーカー」をもとに、主なバブルと崩壊を紹介します。

主なバブル

- 1920年代の米国

- 1980年代の日本

- 2000年代の米国IT

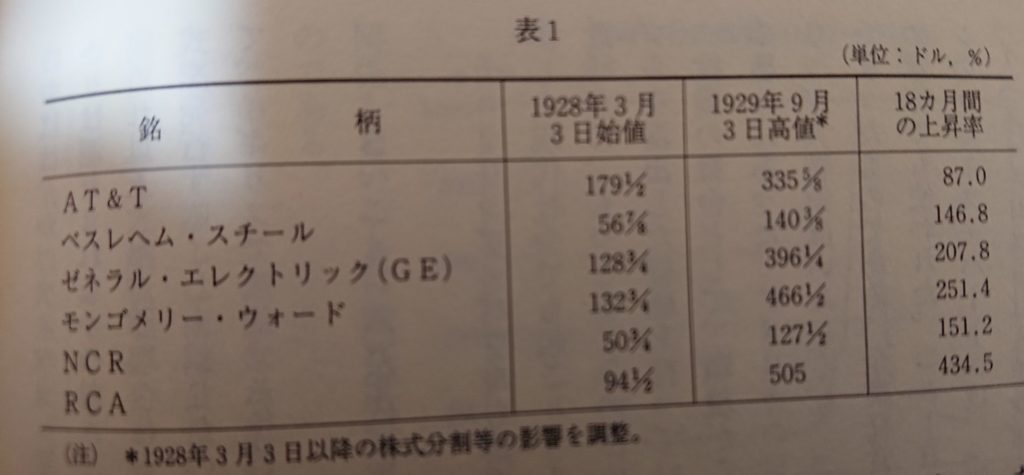

1928年3月から1929年9月までの米国株は過去5年間の上昇と同程度になるほど急激に上昇しました。

バートン・マルキール著「ウォール街のランダム・ウォーカー」より

マルキール氏の著書で紹介されている銘柄は1年半で1.8倍から5倍以上にまで急騰しています。中には現在も大型高配当銘柄として知られる通信会社AT&Tもあります。しかし、S&P500指数は1929年10月24日の「暗黒の木曜日」として知られる暴落をはじめ3年近く株価は下落し、1932年の底値まで86%下落しました。

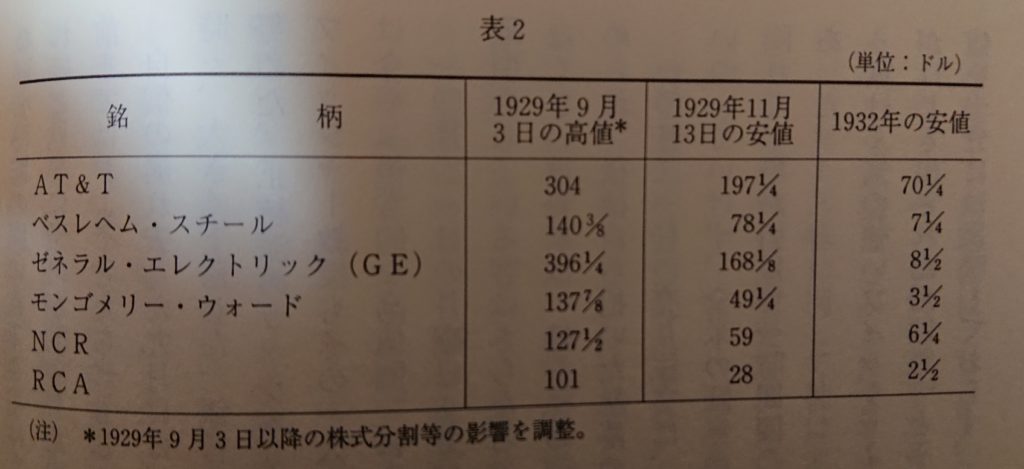

バートン・マルキール著「ウォール街のランダム・ウォーカー」より。先に紹介された米国の主要銘柄は1932年までの3年で4分の1未満から45分の1未満にまで暴落しています。以降20年以上1929年の高値まで戻りませんでした。

1955年から1990年にかけ、日本の株価は100倍近くになりました。1989年のピークには日本株の時価総額はアメリカの1.5倍の4兆ドルになり、世界の時価総額の45%を占めていました。当時の平均株価収益率(PER)は60倍、株価純資産倍率(PBR)は5倍、配当利回りが0.5%です。土地価格も皇居と周辺土地の評価額がカリフォルニア州全体に匹敵したといいます。日経平均は1989年末に4万円手前にまで急騰しましたが、1992年夏には6割以上下回る1万4000円台にまでなりました。近年では好調で2万7000円を超え、29日は1990年以来30年ぶりの高値を記録しました。しかし、バブル時の水準に遠く届いていないのは変わっていません。TOPIXも同じくバブル時の水準とかけ離れています。

米国などでインターネット関連銘柄が1990年後半から急上昇し、2000年に高値を付けました。しかし、バブルが崩壊して、2003年までにNASDAQ総合指数は8割近く暴落しました。NASDAQ総合指数は現在、S&P500をも上回る上昇率で世界最強の株価指数とまで言われていますが、ITバブル崩壊後は15年間高値を上回りませんでした。

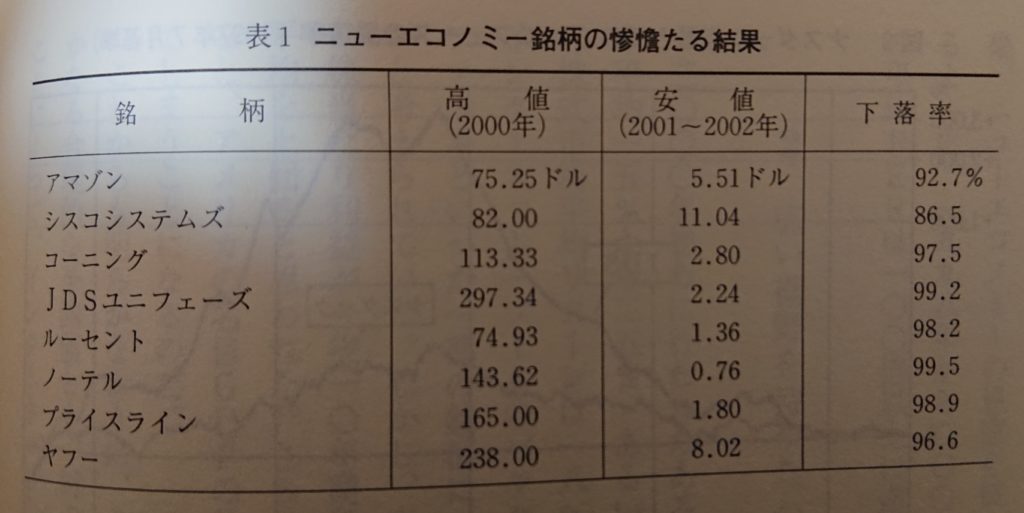

バートン・マルキール著「ウォール街のランダム・ウォーカー」より。のちに世界時価総額トップ5の一角を形成するアマゾンも当時は90%以上の暴落をしています。

現在、市場は一時的な調整を経ながら上昇トレンドにあります。「バスに乗り越えるれるな」と強気に信用取引(現金や金融商品を担保に、証券会社から現金や株式を借りて売買する取引)を使い、テスラなどの急騰している銘柄を大量に買い込んでいる人もいるかもしれません。しかし、強気相場はいつか終わります。(一方で暴落相場もいつか反転します)。自分の相場観を信じて投資するのもいいと思いますが、暴落時も想定した投資が必要ではないかと考えます。もちろん、今は割高だから株を買うべきでないと言っているのではありません。適度なリスクを取って長期で市場に居続けることが大切です。個人投資家に相場のタイミングを読むのは難しく、長期、分散、積み立て投資がお勧めであるのは何ら変わりません。米国株や全世界株のインデックスファンドに長期、分散、つみたて投資している人は心を穏やかに、ペースを変えずに続けていくのが良いと思います。私も好調相場の時は毎月決まった額を米国株や全世界株のインデックスファンドに積み立てるだけにし、趣味の投資を控えるようにしています。ちなみに、今の相場をバブルかどうかは何とも言えないと思います。バブルは後になって分かるものでもあるからです。

最後にマルキール氏の言葉を紹介します。

私の個人的経験から言うと、市場で常に損をする人たちというのは、大小様々のチューリップ・バブル(引用者注:17世紀にオランダであったチューリップバブル)の魅力に抵抗できないタイプの人たちである。株式投資で金儲けをすることは、実際、それほど難しいことではない。むしろ難しのは、短時間に手っ取り早くお金を儲けられそうな投機に、お金をつぎ込みたくなる誘惑を振り払うことのほうである。

バートン・マルキール著「ウォール街のランダム・ウォーカー」より

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

価格:2,750円

(2020/12/30 11:40時点)

感想(4件)

価格:1,650円

(2020/12/30 11:41時点)

感想(26件)

用語解説

今回はちょっと専門的な言葉がありました。私も「ウォール街のランダム・ウォーカー」を初めて読んだ時に意味が分からず、つまづきました。

- 株価収益率(PER)

株価が1株当たり純利益(EPS)の何倍になっているかを示す指標です。一般にPERが低い銘柄は割安、高い銘柄は割高といえます。

PER(倍)=株価/1株当たり純利益

で求めることができます。PERが15倍ならば会社が生み出している1株当たりの利益の15倍の株価がついているということです。一般に成熟企業は低く、成長企業は高くなる傾向があります。急成長している新興企業の場合100倍を超えることもあります。業種や企業の成長度によって一概には言えませんが、15~20倍前後を割安、割高の基準とすることが多いです。さすがに、日本株のバブル期の平均PER60倍は市場全体の数値としては明らかに割高です。

- 株価純資産倍率(PBR)

株価が1株当たりの純資産(BPS)の何倍になっているかを見る指数です。PBR1倍は、その会社の株価が解散価値と同じということです。一般にPBRが低い銘柄は割安、高い銘柄は割高といえます。

PBR(倍)=株価/1株当たりの純資産

で求められます。大規模な生産設備が必要な企業はPBRが低く、大規模設備を必要とせず純資産に計上されない知的財産やブランド力を中心に大きな利益を出している企業はPBRが高い傾向にあります。PBRだけで株価の割高・割安を判断するのは困難です。ただ、バブル期の日本株のように市場全体で平均PBRが5倍というのは割高といえるでしょう。

- 配当利回り

投資額(株価)に対する配当金の割合です。

配当利回り(%)=1株当たりの配当金/株価×100

で算出できます。最近20年のS&P500の平均配当利回りは2%程度です。一般に3%を超える銘柄は高配当と呼ばれます。高配当株がよいのか無配株はよいのかは一概には言えません。現在、世界で最も勢いのある株価指数といわれるNASDAQ100の配当利回りは0.7~1%弱です。バブル期の日本株はこれ以上の低利回りだったということです。

株価指標の用語解説をしていくと、1980年代の日本株がいかに割高だったかが分かりますね(苦笑)。近年の相場は好調でバブル後最高値を更新していますが、バブル期の株価には遠く及んでいません。ちなみに信用取引は借金をして証拠金(持っている現金)以上の株式を売買する手法です。当ブログでは長期投資には全く使う必要のない取引手法と考えていますので、用語解説としては取り上げませんでした。

このブログに来ていただき、最後まで読んでくださり、ありがとうございました。今回のブログは自分への戒めを込めて書きました。冷静に、心穏やかに市場に残り続けたいです。

コメント