こんにちは、非課税期間が無期限となり、生涯投資上限額が1,800万円に引き上げられた少額投資非課税制度(NISA)に注目が集まっています。個人型確定拠出年金(iDeCo)の影が薄くなっている印象です。「NISAの本は売れるが、iDeCoはきつい」という話も著者界隈から耳にします。しかし、私や家族は原則iDeCoは最優先で活用し、それぞれ規定上の上限まで拠出しています。NISAはその後で、できる範囲で無理せずペースを守る方針です。

楽天証券広告

SBI証券広告

課税前のお金で運用できる

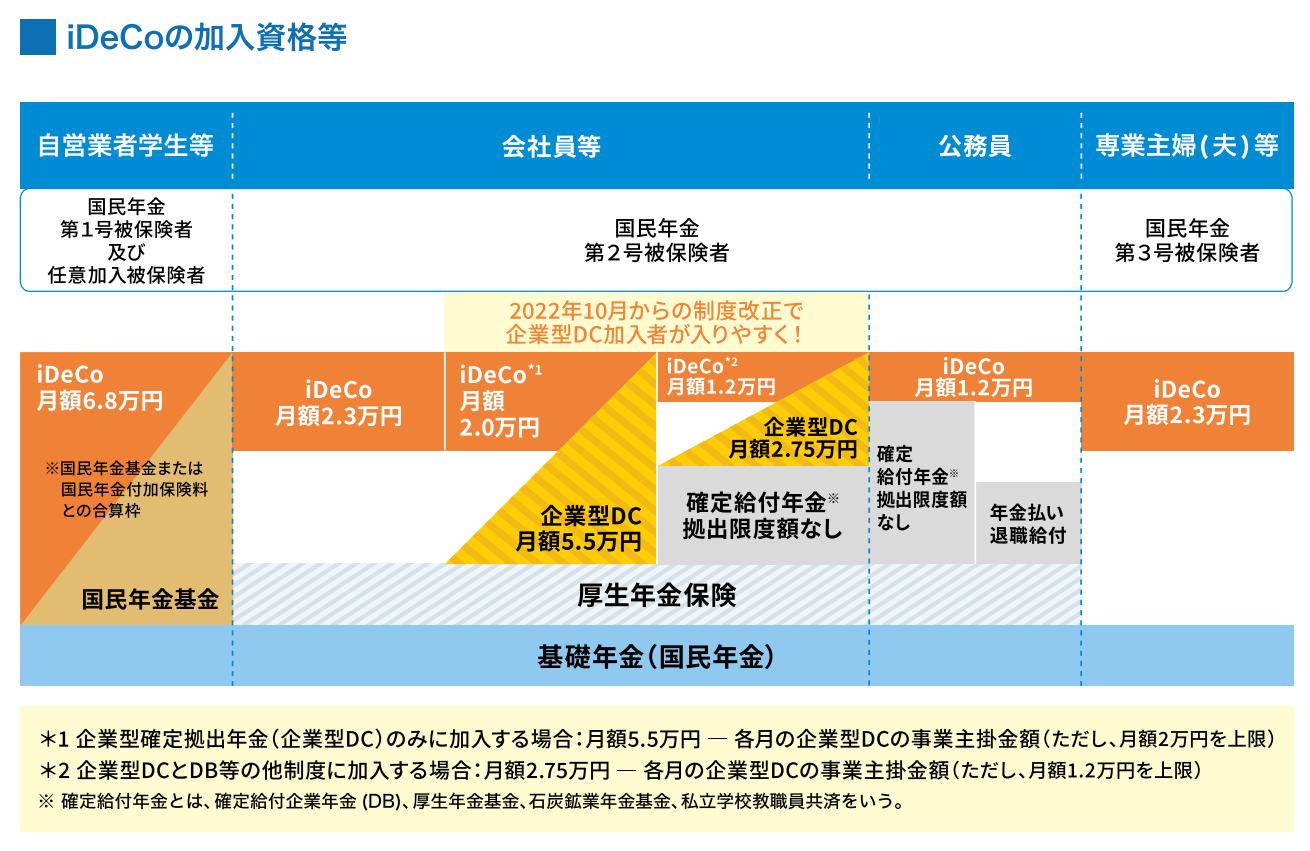

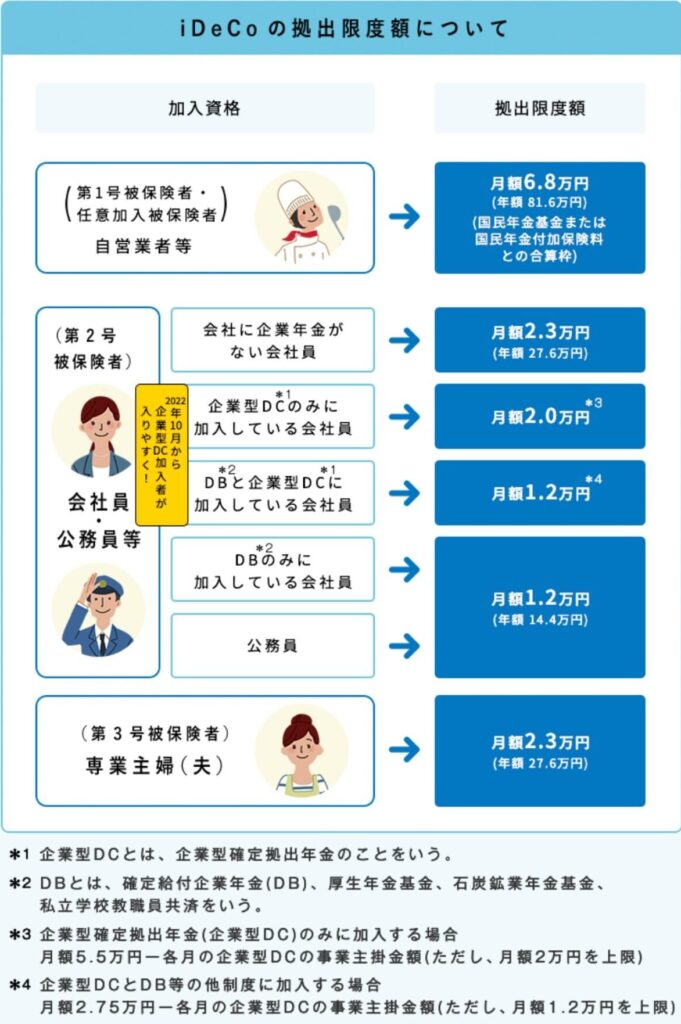

確かにiDeCoは専業主婦ら所得控除を受けられない人には「ただの手数料付き劣化版NISA」に成り下がります(ただし、通常の課税口座よりは圧倒的に有利です)。しかし、所得控除を受けられる程度の所得があるならば、課税後のお金でしか運用できないNISAに対し、実質的に課税される前のお金で運用できます。運営管理費を引かれても余りあるメリットです。しかも運用中は非課税です。一時金または年金払い時に課税されますが、全額退職所得控除または公的年金控除の対象になりますので退職金が巨額かつ勤務期間が短期などの極端な例外を除き、十分な税額控除または全額非課税になる可能性が高いです。

コメント