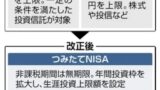

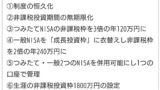

こんにちは、政府は23日、NISAの恒久化、非課税保有期間無期限化、年間投資上限額・生涯投資上限額引き上げなどを盛り込んだ2023(令和5)年度税制改正大綱を閣議決定しました。来年1月開会の通常国会に関連税制改正案が提出され、与野党が審議した上で3月に可決されれば、2024年からNISAは恒久化され、非課税保有期間が無期限化されます。年間投資上限額は360万円(つみたてNISA120万円、成長投資枠240万円)、生涯投資上限額は1,800万円(全てつみたてNISAで使用可、成長投資枠は最大1,200万円)にまで引き上げられます。生涯投資上限額は簿価(購入額)残高で管理され、一度売却しても翌年に簿価で非課税枠が復活します。国民の長期の資産形成を後押しする強力な非課税制度が誕生します。

成長投資枠も「長期、分散、低コスト」

2024年以降の拡充NISAでも、つみたてNISAの投資対象は現行のつみたてNISAと変わりません。一方、成長投資枠はつみたてNISA対象の投資信託に加え、投資信託、国内外の上場投資信託(ETF)や個別株に投資ができます。投資信託やETF、個別株うち、信託期間が20年未満、レバレッジ型などヘッジ目的以外で金融派生商品(デリバティブ)取引をしている投資信託やETF、整理・管理銘柄は投資対象から外されます。加えて、証券総合口座(MRF)や外貨建てMMFなど約款上公社債投資信託に分類される投資信託にも投資ができません。成長投資枠は投資対象が広がりますが、投資対象とする金融商品はつみたてNISAと同じ低コストで時価総額加重平均型の全世界株、全米株、S&P500、先進国株のインデックス型投資信託が最もシンプルかつ合理的です。なお、すでにNISA口座を開設してれば、開設先の金融機関で拡充NISA口座が開設される方向だそうです。

「ほったらかし投資術」(山崎元、水瀬ケンイチ共著)は日本人向けのインデックス投資の教科書ともいえる一冊です。暴落時の心の持ち方も記されています。

つみたてNISAだろうが、成長投資枠だろうが投資の基本は「長期、分散、低コスト」です。上記の4指数に連動するつみたてNISA対象の低コストインデックス型投資信託は基本条件をおおむね満たしています。敢えて一つに絞れば、最も基本に忠実である全世界株インデックス型投資信託であると申し添えます。成長投資枠は、これまで投資の機会を逃してきたまとまった資金がある人たち(特に中高年層)の救済措置に活用してほしいとする金融庁と、隙あらば手数料の高い投資信託の営業に活用したい銀行や店舗型証券会社の思惑が入り混じってできた枠だと想像されます。金融庁の本音は「長期、分散、低コストの条件を満たした、つみたてNISAと同じ投資信託に投資をしてほしい」とみられています。成長投資枠だからといって、無理に個別株や偏った指数に連動する投資信託、手数料の高いアクティブ型投資信託に投資をする必要は全くありません。「成長投資枠はつみたてNISAとは投資対象を変えて、攻めた投資をしましょう」や「成長投資枠では高配当株投資をしましょう」なんていう営業トークに惑わされる必要は全くありません。個人的にはこれらの投資対象にどうしても投資したいならば、非課税枠を全て埋めた上で課税口座で投資すれば済む話だと思っています。非課税口座でこそ「長期、分散、低コスト」の原則を忘れないようにしたいです。

楽天証券、SBI証券は、つみたてNISA対象の低コストインデックス型投資信託を多数揃えています。2024年以降導入が見込まれる拡充NISAでもメーンにしたい証券会社の一つです。

コメント