こんにちは、でんです。株式投資を続けていく上で大切なことは投資方針を明確にすることです。老後に備えて数十年スパンなのか、住宅取得を目指した数年から十年未満のスパンなのかなど投資方針の違いによっては取り得る資産配分や戦略は当然変わってきます。どこの証券会社のポイント還元が改悪される云々といったおまけにすぎない話に血眼になる暇があったら、投資方針と資産配分の再確認に時間を使った方が確実に自分のためになります。

10年以上の長期投資ならば…

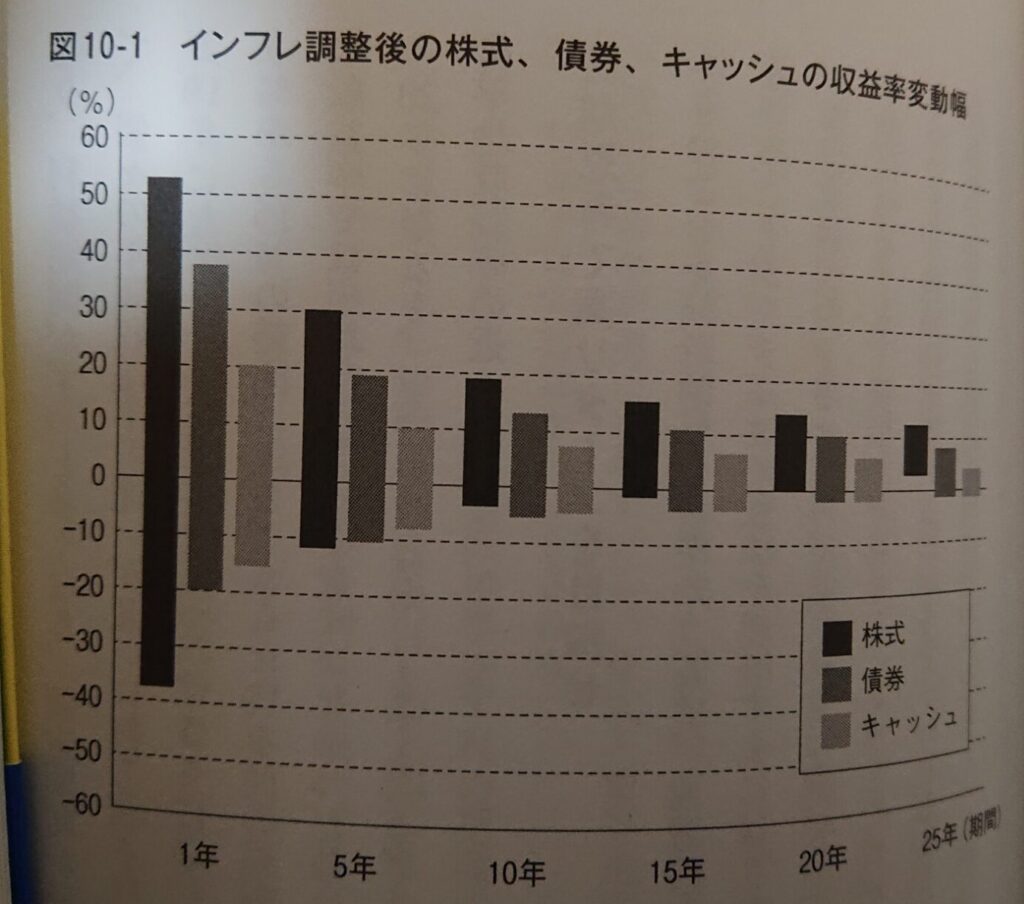

当ブログは株式長期投資を主題としていますので、老後や将来のために10年以上の長期投資をしていく場合に絞って話を進めます。投資期間が長期になればなるほど、株式中心の運用が有利になる傾向が強いです。米国公認証券アナリスト会長や米国資産運用会社バンガード社取締役などを歴任したチャールズ・エリス氏の「敗者のゲーム第8版」によると、インフレ調整後の株式のリターンは1年ではプラス50%超からマイナス40%弱と大きくばらつきがあります。債券などよりも当然幅は大きいです。しかし、長期になればなるほど株式の年平均リターンの幅は小さくなっていき、25年では年平均でプラス10数%から数%の範囲に落ち着きます。一番悪い成績でも年平均プラス数%で、債券などよりも安定し、明確に成績がよくなります。一つ注意ですが、運用期間が長期になればなるほど株式の年平均リターンの幅は小さくなりマイナスになる可能性が低くなる一方で、トータルリターンの幅は大きくなります。年平均リターンの差も運用期間が長期になればなるほど、複利効果が働くからです。

「敗者のゲーム第8版」は株式長期投資をする上で大切な考え方や豊富なデータが示されています。相場が不安定な時こそ力になります。「投資の大原則」(マルキール・エリス共著)は初心者向けに株式投資の基本を分かりやすく記した一冊です。ぜひ読んでおきたいです。

※前文の例にある数年から十年未満の住宅資金ならば、運用目的の性格から株式投資をするのはリスクが大きすぎて難しいと思います。しかも株式で運用するには期間が十分に長く取れません。預貯金に貯蓄するか、預貯金以外で運用するとしても元本が保証されている個人向け国債10年変動ぐらいしか選択肢がありません。条件に合致するならば財形住宅貯蓄をするのがいいと思います。

株式と債券の配分は…

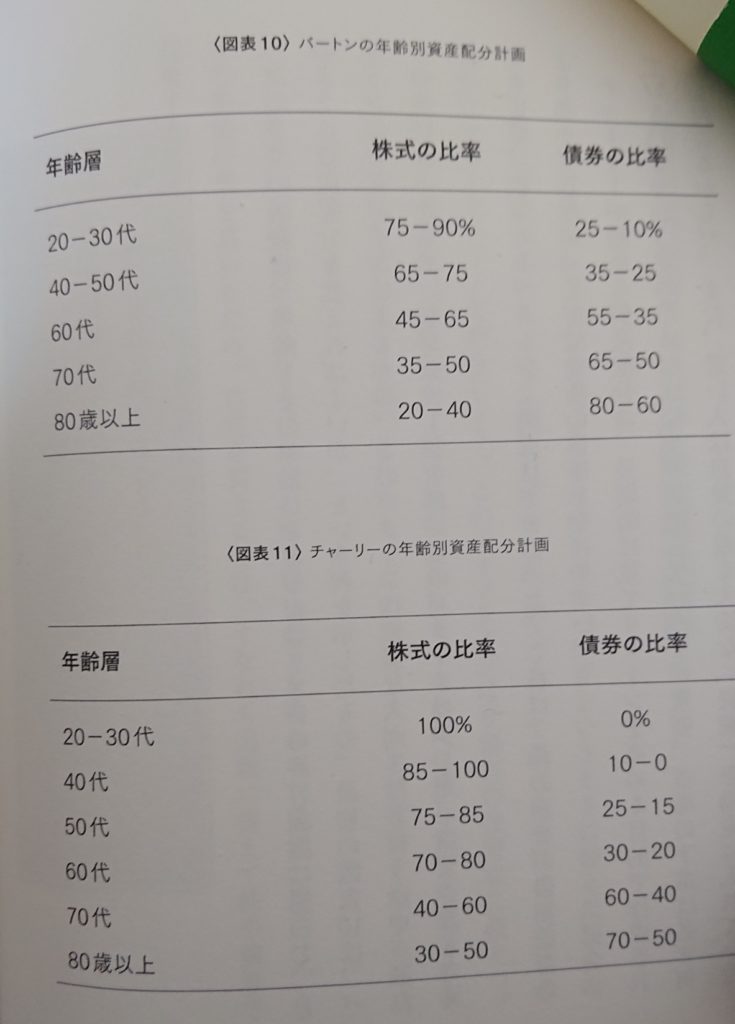

資産配分の基本は株式と債券への分散投資です。配分は自分の収入状況、生活状況、資産状況、家庭環境、リスク耐性、健康度合いなどによって異なりますので、一概には言えません。「100-年齢」の比率で株式を持つという話もありますが、あくまで一般的な目安に過ぎません。こう言ってしまえば元も子もないので、前出のエリス氏と経済学博士のバートン・マルキール氏が提唱する株式と債券の比率を紹介します。おおむねエリス氏は高齢になっても株式中心で問題ないと考えている一方で、マルキール氏は年齢に応じて債券の比率を高めるべきとしています。しかし、適切な資産配分は自分しか分からず、自分でしか結論の出せないものです。こうした目安を参考に考え抜いて決めていくしかありません。

低コストのインデックスファンドを

株式は低コストで時価総額加重平均型の全世界株インデックスファンド、全米株インデックスファンド、S&P500指数連動インデックスファンド、先進国株インデックスファンドが望ましいです。いずれも、広く銘柄が分散されており長期的に右肩上がりで成長しています。債券は低コストで時価総額加重平均型の全世界高格付け(投資適格)債券インデックスファンド、国内高格付け債券インデックスファンドが有力な選択肢です。債券では無視できない影響が出る為替リスクをどう考えるかによってどちらを取るかは変わってきます。為替リスクをさほど気にしないならば全世界、回避したいならば国内です。

今は個人向け国債変動10か

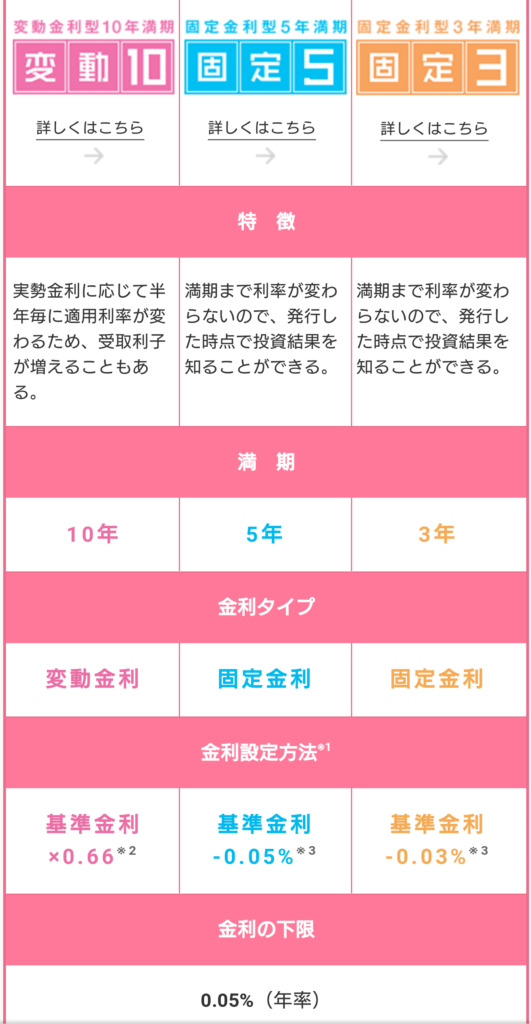

債券は昨今、低金利で債券インデックスファンドは歴史的な高値圏にあります。今後金利下落よりも金利上昇の方が明らかに可能性が高く、事実米国では2022年内に複数回の利上げが見込まれています。金利が上がれば債券は値下がりする性質にあり、現状債券インデックスファンドは買いにくい状況と言えるかもしれません。元本が保証され、かつ金利上昇についていける商品があればいいと思いますが、実はそうした債券があるんです。個人向け国債10年変動(変動10)です。財務省(日本政府)が発行しており、元本と年2回の利子の支払いを日本政府が保証しています。金利が上昇すれば、変動10の利子も追随して上昇します。3日から募集されている変動10の利子は年0.11%に上昇しています。通常の債券と違い、金利が上昇しても値下がりしません。しかも、どんなに金利が下がっても最低金利年0.05%が保証されています。ただ、日本国が破綻すれば元本が戻らない可能性もあります。とはいえ、日本国が破綻する可能性は現状極めて小さく、メガバンクやゆうちょ銀行を含めた市中銀行よりも安全性はまず間違えなく高いと言えるでしょう。満期は10年間ですが、発行から1年たてば中途換金もできます。その場合も元本割れはしませんが、直前2回分の各利子×0.79685が控除されます。

このブログに来ていただき、最後まで読んで下さり、ありがとうございます。投資方針はとても大切です。

コメント