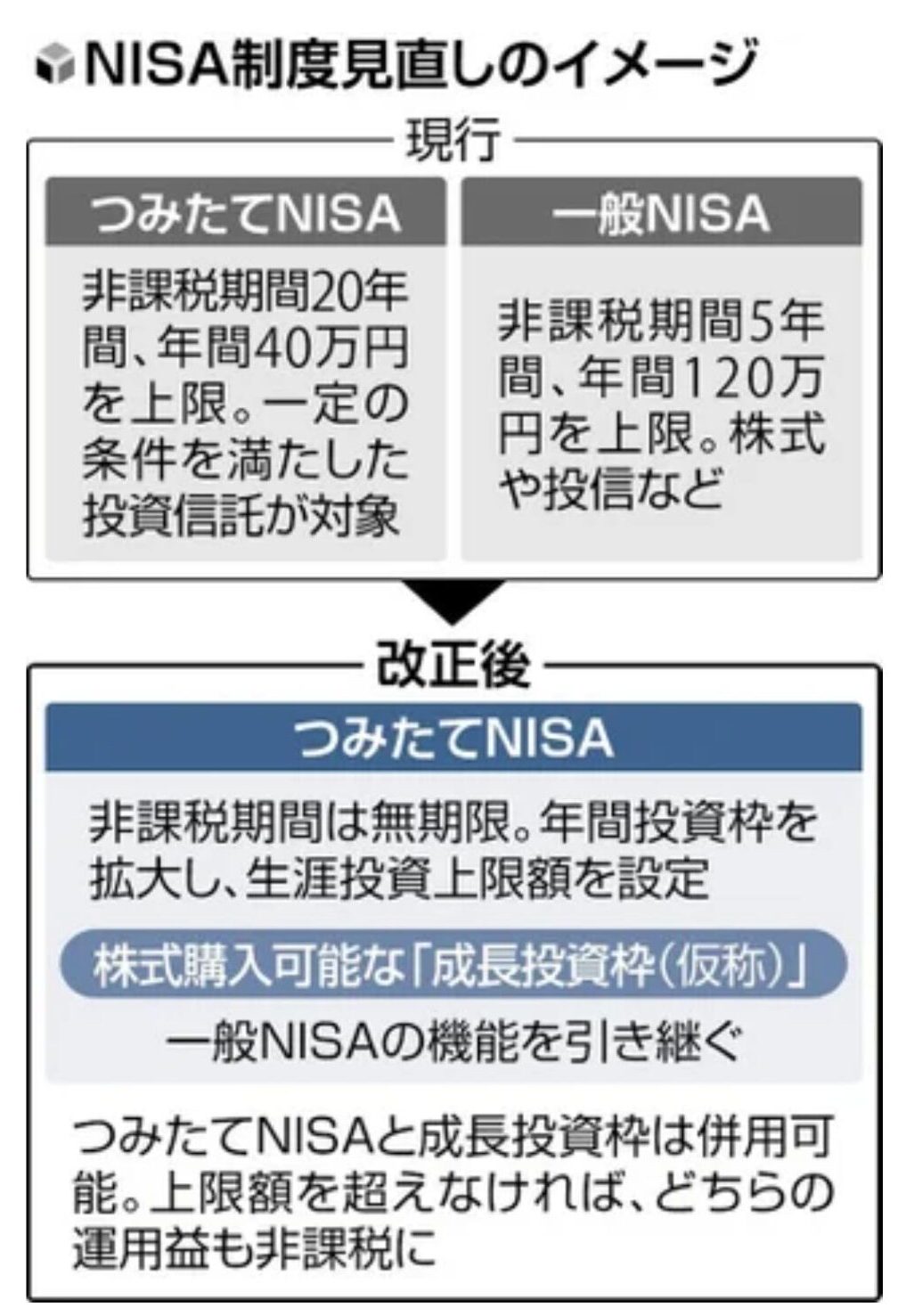

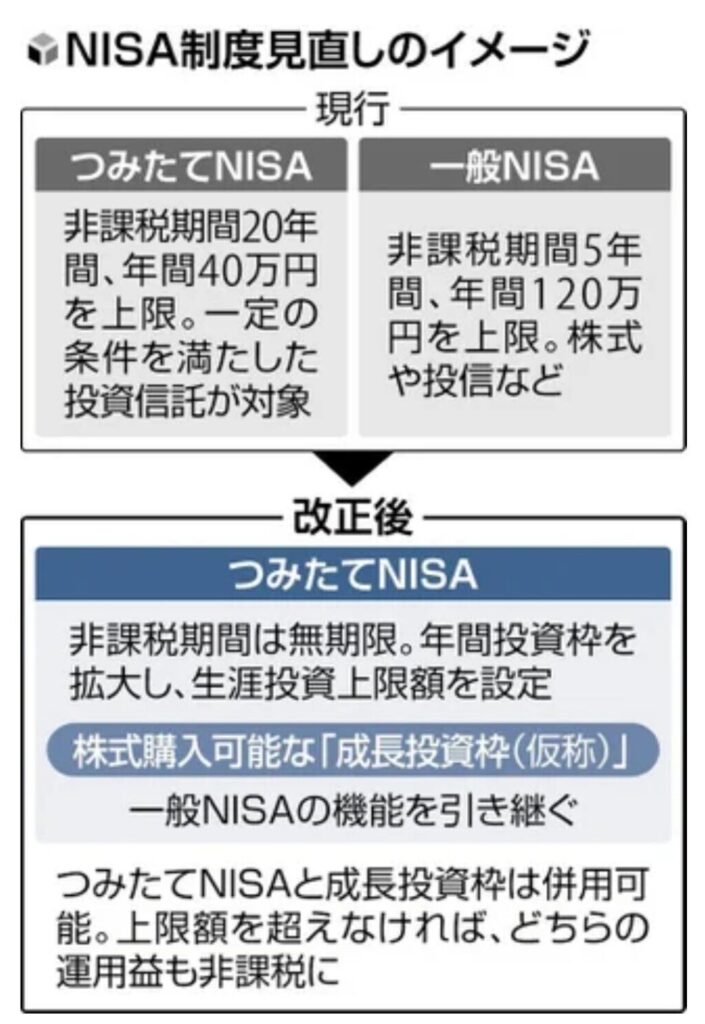

こんにちは、政府・与党は2024年にも恒久化、非課税保有期間無期限化を目指している少額投資非課税制度(NISA)に関し、つみたてNISAの生涯投資上限額を現行の2.25倍の1,800万円とする方針を固めました。つみたてNISAで投資をするのを基本としつつ、一般NISAの性格を引き継ぐ成長投資枠(仮称)との併用を可能とします。生涯投資枠のうち最大1,200万円までは成長投資枠でも投資を可能とする案で調整しています。加えて、年間投資上限額はつみたてNISAが現行の3倍の120万円、一般NISAが現行の2倍の240万円とする方向です。つまり、年最大計360万円の投資が可能となります。週内にもまとめる2023(令和5)年度与党税制改正大綱に盛り込みます。複数の国内新聞社や通信社が12日、一斉に報じました。金融庁の税制改正要望に対し、NISA制度恒久化、非課税保有期間無期限化、つみたてNISAと成長投資枠の併用可能、生涯投資上限額・年間投資上限額大幅引き上げと筆者の予想をはるかに上回る回答となっています。

つみたてNISAの年間投資上限額は120万円に

政府・与党が示しているつみたてNISAの年間投資上限額120万円は12で割り切れるようになります。成長投資枠とも併用でき、つみたてNISAと成長投資枠を合算した360万円も12で割り切れます。つみたてNISAの生涯投資上限額(1,200万円までは成長投資枠でも使用可)の1,800万円は120万円でも360万円でも割り切れ、非常によく考えられているなあと感じました。数年前に話題になった老後2,000万円問題(この問題が多くの人に該当するかどうかは別にして)の数字も意識したのかもしれません。

現行のつみたてNISA、一般NISAとは分離

報道によると、2024年から導入を目指すつみたてNISA(成長投資枠も含む)は、現行のつみたてNISAや一般NISAとは分離して管理する方向です。すでに投資している人2024年からは生涯投資枠をゼロから満額使えるようになります。現行のつみたてNISAや一般NISAは2024年からは投資ができなくなります。識者によると、現行制度と2024年からの制度分離はシステム構築への負担を軽減する方策だったとみられるとしています。現行制度を維持したままだと、非課税期間の無期限化への対応が2024年までに間に合わないと金融機関サイドから悲鳴が上がっていたといいます。

満額投資できる人は限られるが…

政府・与党が示している年間投資上限額はつみたてNISA120万円で、成長投資枠を加えると360万円です。成長投資枠はもちろん、つみたてNISA上限120万円でも満額投資できる人や家庭は限られるのではないかと株式投資をしている筆者ですら感じます。特定左派野党や支持者などから「富裕層優遇じゃないか」と批判の声が上がることが懸念されます。政府・与党はまとまった資金を持つ傾向にある50代、60代、退職者、高齢者に配慮し、つみたてNISAの年間投資上限額を高めに取ったり、成長投資枠との併用を可能にしたりしたのではないかと思います。まとまった資金を持つ層が投資機会を損失しないようにする主旨は確かに理解できます。

「ほったらかし投資術」(山崎元、水瀬ケンイチ共著)は日本人にとってインデックス投資をしていく上での最良の教科書といえる存在です。何社も渡り歩きファンドマネジャーとしての経験を重ねてきた上でインデックス投資が最も合理的とする山崎氏の主張や、実際に低コスト全世界株インデックス投資と個人向け国債変動10年への分散投資をこつこつと続けて「億り人」になった水瀬氏の経験に基づいた話が余すところなく記されています。

成長投資枠に強い懸念

低コストのインデックス型投資信託など金融庁が長期の資産形成に適している投資信託や上場投資信託(ETF)に限定しているつみたてNISAにはさほど心配していませんが、成長投資枠は銀行や店舗型証券会社による高手数料投資信託の営業の温床になる懸念が強いです。特に退職直後の人や高齢者が餌食になりやすいのではないでしょうか。まとまった資金を持つ傾向にある退職者や高齢者に配慮したはずなのに、結果として高手数料投資信託の営業の餌食となってしまうのは皮肉な結果になります。成長投資枠も悪質な営業に悪用されないようにするため、投資対象の規制は必須だと思います。

最低でもレバナス、毎月分配型投信は投資対象から外せ

最低でも2024年以降のNISAの投資対象から除外方針を示しているレバナスなどデリバティブ投資信託はもちろん、毎月分配型投資信託(非上場型)も断固として投資対象から除外しなければならないと強く主張します。毎月分配型投資信託は高手数料かつ元本を取り崩す特別分配金(タコ足分配)が横行しています。長期の資産形成に矛盾しており金融機関が手数料を稼ぐためだけに存在している金融商品です。高齢者には毎月分配型投資信託に存在意義があると銀行や店舗型証券会社の一部の営業担当者は反論してきますが、悪質な営業を強引に正当化するために思いついた浅ましい猿知恵です。運用しながら分配金がほしければ、つみたてNISA対象で低コストかつ無分配型のインデックス型投資信託を定率で取り崩せば済む話です。目安はリターンが年平均5%と想定するならば、年1~3%です。諸経費を控除した利子と配当のみを原資としているETFでもいいです。ETFは制度上、必ず分配金が支払われますが、値上がり益や元本を分配金の原資とすることは認められておらず、健全な形で分配金を得られます。手数料が高く、値上がり益どころか元本さえも分配金にしてしまう毎月分配型投資信託に投資する利点や理由は全くありません。毎月分配型投資信託は投資信託の悪性腫瘍とさえ思っていいです。

正式決定はまだ先です

最後に大切なことを一ついいます。NISAの恒久化も、非課税保有期間の無期限化も、つみたてNISAへ一体化も、成長投資枠との併用可能も、生涯投資上限額も、年間投資上限額も、現行制度と新制度の分離も、正式には何も決まっていません。12日の一斉報道を見ても、当初生涯投資上限額が1,500万円と報道されましたが、深夜になって1,800万円と金額が変わりました。今後も情報が二転三転する可能性は十分にあります。2023年税制改正関連法が成立して初めて正式決定です。当ブログはその時々の動きや報道をできる限り紹介して議論の行方を見守りつつ、より良い制度にしていくために微力ながら声を上げて発信をしていく考えです。今後、国会審議などで様々な議論があって最終形はどういった形になるかは断言できません。今から決め打ちせず、正式決定を待ってNISA制度をどう活用していくか考えても全く遅くなく、むしろ健全な考え方だと思います。今後の主な流れは次の通りです。

12月 税制改正大綱の閣議決定・与党による発表

1~3月 税制改正法案を通常国会に提出、審議

3月 税制改正法案可決

4月 税制改正関連法の施行

楽天証券とSBI証券は、つみたてNISA対象で低コストかつ時価総額加重平均型の全世界株、全米株、S&P500、先進国株インデックス型投資信託を多数揃えています。iDeCoも低コストの全世界株などをを扱っています。メーンで持ちたい二大証券会社です。

コメント