こんにちは、でんです。前回の記事で債券は個人型確定拠出年金(iDeCo)の運用残り数年を切っているケースを除き、課税口座で保有すべきと話しました。言い換えると、iDeCoや積み立て型少額投資非課税制度(つみたてNISA)といった非課税口座は株式100%で運用するのが基本という意味です。例外は終盤のiDeCoのみです。今回は終盤のiDeCo運用戦略に絞って取り上げたいと思います。

iDeCoは運用期限がある

iDeCoは非課税期間終了後も特定口座で運用を続けられるつみたてNISAと違い、一定の期間までに一括か分割で全額強制的に払い出されます。運用終盤の暴落は、つみたてNISAと違い取り返す期間が足りずに痛手となりかねません。運用を続けてきた米国株や全世界株のインデックスファンドの一定程度を債券などの低リスク資産に振り替えるのも手です。金利が2%以上あるならば振替先は国内債券インデックス型投資信託で問題ありません。しかし、現状の国内債券は歴史的な低利回りで、歴史的な高値です。代替手段を考える必要があります。ちなみに、個人向け国債10年変動はiDeCoで運用できません。定期預金は金利が低すぎて、口座管理手数料に負けてしまいます(それでも専業主婦や限度額一杯に住宅ローンを組んでいる人以外の多くは、掛金の所得控除額が口座管理手数料を上回ります)。

株式+債券のバランスファンド

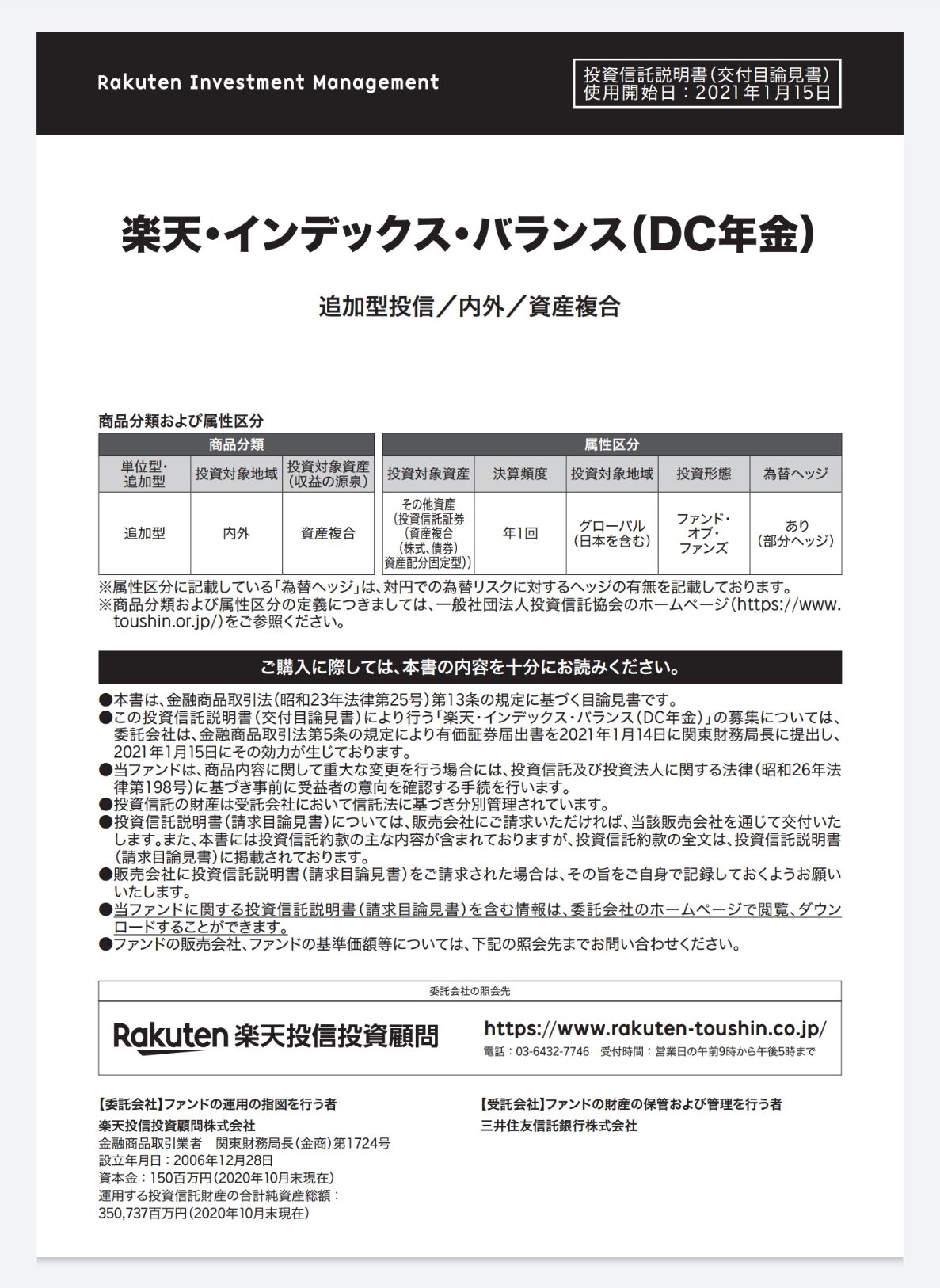

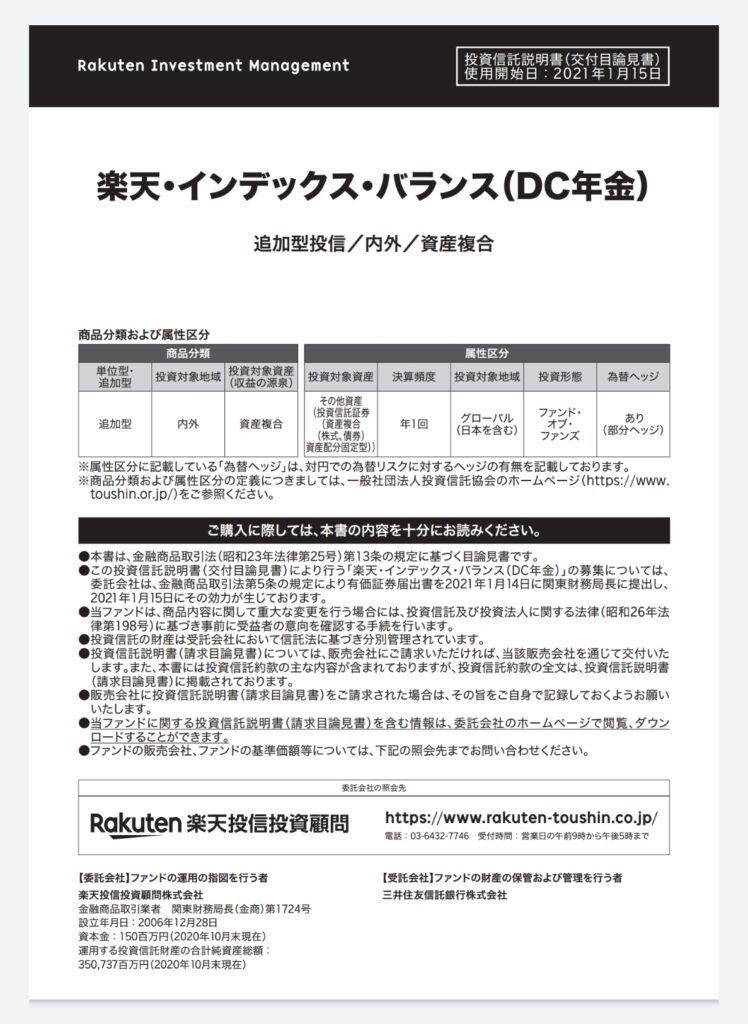

一つは、全世界株式+全世界債券の低コストインデックス型バランスファンドに一定程度配分する手法です。楽天証券iDeCoの場合は、こちらが有効でしょう。お勧めの商品は楽天・インデックス・バランス(楽天DC年金)です。信託報酬は年0.206%、純資産総額は85億円です。全世界株価指数に連動する米国上場投資信託(ETF)のバンガード・トータル・ワールド・ストックETF(VT)に15%、全世界投資適格債券指数に連動する投資信託に85%投資します。全世界投資適格債券部分には為替リスクを和らげる為替ヘッジがかけてあります。積み立ててきた資産の守りを固めつつ、リスクとリターンのバランスを取りながら運用していくのには最適な商品の一つと思います。ちなみに、楽天証券iDeCo限定の投資信託です。楽天証券iDeCoを開設し、運用先を指定しないままでいると自動で運用先になります。

8資産均等型バランスファンド

もう一つは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート(不動産投資信託)、先進国リートにそれぞれ8分の1ずつ投資するインデックス型バランスファンドです。マネックス証券やSBI証券iDeCoならば、こちらの手法を取ります。お勧めの商品はeMAXIS Slim バランス(Slim8資産)です。信託報酬は年0.154%、純資産総額は805億円です。段落冒頭の8資産に8分の1ずつ投資します。外国資産には為替ヘッジはかけていません。様々な資産に広く分散しているのはiDeCoの運用終盤には向いていると思います。ただ、個人的には、株式の中で国内株式3分の1は比率が高すぎるとも感じます。楽天DC年金のように株式部分は世界の時価総額通りに配分した方が好みです。ちなみに、Slim8資産は特定口座でもつみたてNISAでも購入できます。非課税口座は原則株式100%で運用した方がいいため、つみたてNISAでの運用は勧めません。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。生活防衛資金を2年以上確保し、国内債券や個人向け国債10年変動、インターネット預金にしっかりと分散投資をしているならば、iDeCo終盤でも米国株や全世界株のインデックス型投資信託100%で運用を続けても何ら問題はないと付け加えます。

コメント