こんにちは、でんです。2020年12月20日付の日経新聞朝刊によると、個人が自ら運用先を選ぶ確定拠出年金の加入者数が、企業が将来の給付額を約束する確定給付年金の加入者数を逆転した模様です。確定拠出年金の加入者数は年70万人ペースで増え続け、1000万人に迫っています。一方で確定拠出年金(企業型)の運用状況を見ると、預金や保険など「元本保証型」が運用資産全体の半分以上を占めています。元本保証型は運用による利益が出にくいため、運用益の非課税メリットを生かせません。

もったいない

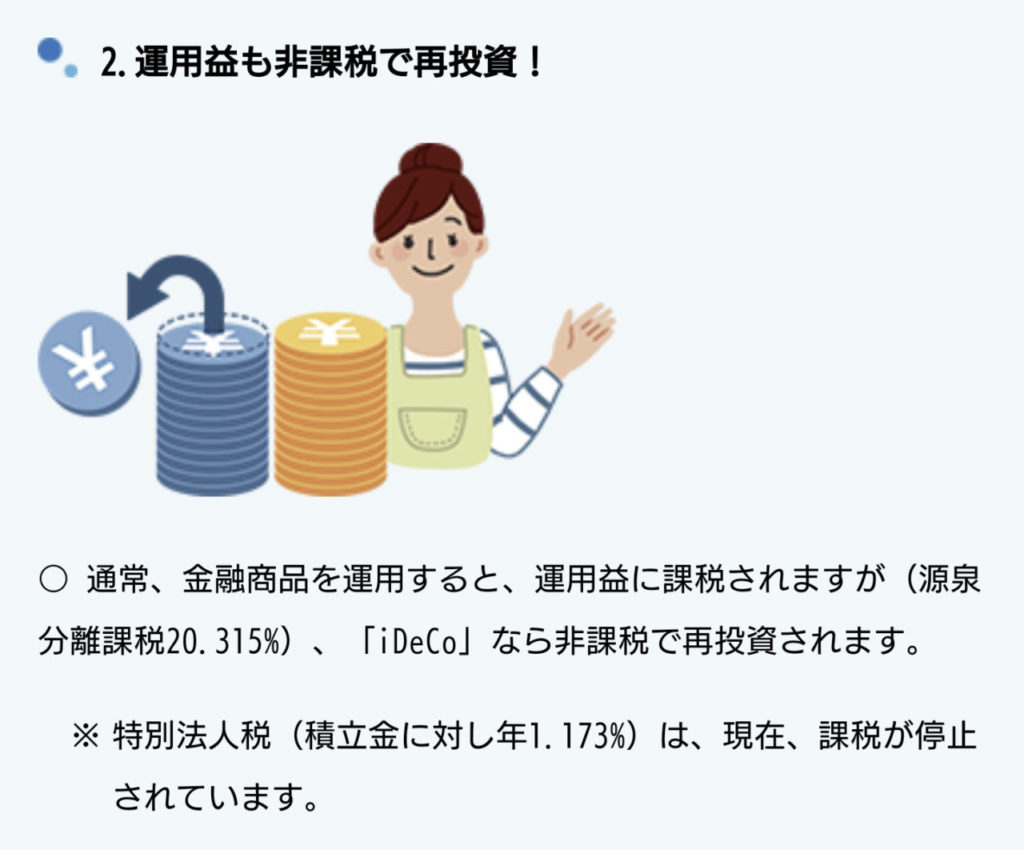

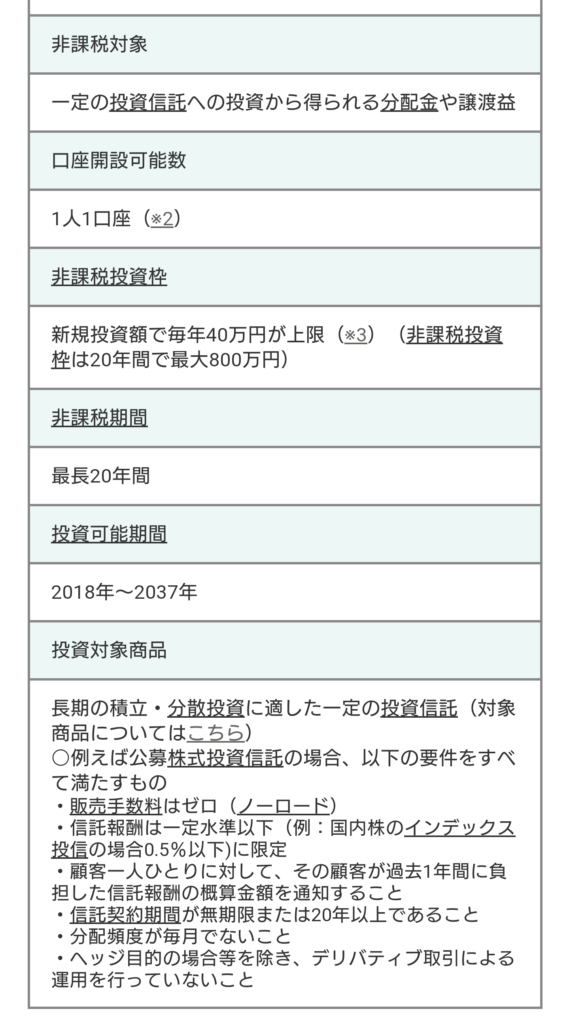

確定拠出年金は企業型と個人型(iDeCo)があります。いずれも通常ならば20.315%課税される運用益(売却益や配当、分配金)が非課税となります。歴史的に見ると、運用益が20年以上の長期で出やすいのが株式です。運用益非課税のメリットを生かすならば運用期間の長くは株式で運用するのが有利と言えます(残り運用期間が短くなる50代後半以降はリスクの低い債券を混ぜるのも検討していいと思います。この点は筆者も模索中です)。預貯金や保険は長期ではリターンが低く、運用益非課税のメリットが生かせません。預貯金は通常の金融機関の課税口座ですれば問題ありません。保険はそもそも投資や貯蓄には全く不向きで「可能性が低く、発生したら被害や負債が甚大になる出来事」に備えるものです。20~40代(個人的には50代中盤まで)は信託報酬が安い米国株式や全世界株式のインデックス型投資信託で運用するのを勧めます。企業型では、信託報酬が安い米国株や全世界株のインデックス型投資信託がないケースが多いようです。その場合は信託報酬が安い先進国株のインデックス型投資信託で代替すれば次善策となり、問題はないと思います。銀行や店舗型証券会社も先進国株のインデックス型投資信託は扱っていると思います。信託報酬は可能ならば年0.25%以下、なければ可能な限り安いものを勧めます。※特別法人税は資本主義を否定し、無神論を信仰している政党の単独政権にならない限りは復活しないと思います。こうした政党に政権を取らせないという日本人の良心と良識を信じています。

つみたてNISAも同じ

つみたてNISAは運用益や売却益が20年間非課税になります(2042年運用開始分まで)。株式のみの投資信託、株式や債券などを混ぜたバランス型投資信託があります。確定拠出年金同様に、株式100%の投資信託が有利となります。ちなみに、確定拠出年金のように非課税枠を消滅させないで運用商品を変更する「スイッチング」はできず、一度売却したら非課税枠は2度と復活しません。こちらはつみたてNISAの各運用開始年の非課税期間20年が終わるまでは株式100%の投資信託を持ち続けるのが基本戦略となります。もちろん、お勧めは信託報酬が安い米国株や全世界株のインデックス型投資信託となります。信託報酬は年0.25%以下で、純資産残高が右肩上がりで200億円以上が一つの目安となります。

価格:1,870円

(2021/1/14 13:00時点)

感想(15件)

このブログに来ていただき、最後まで読んでくださり、ありがとうございました。少し前の新聞記事ですが、気になりましたので取り上げました。非課税の長期投資は株式で運用し、債券や預貯金は通常の課税口座で実施すればいいわけです。保険は「可能性が低く、起きた場合の被害や負債が大きい出来事」に備えるのが基本で、投資や貯蓄には全く不向きな金融商品です。少し癖の強い言い方をすると、プロ野球西武の山川穂高選手やソフトバンクのデスパイネ選手、広島の松山竜平選手にショートを守らせるぐらい適正に欠いており、危険です(笑)

コメント