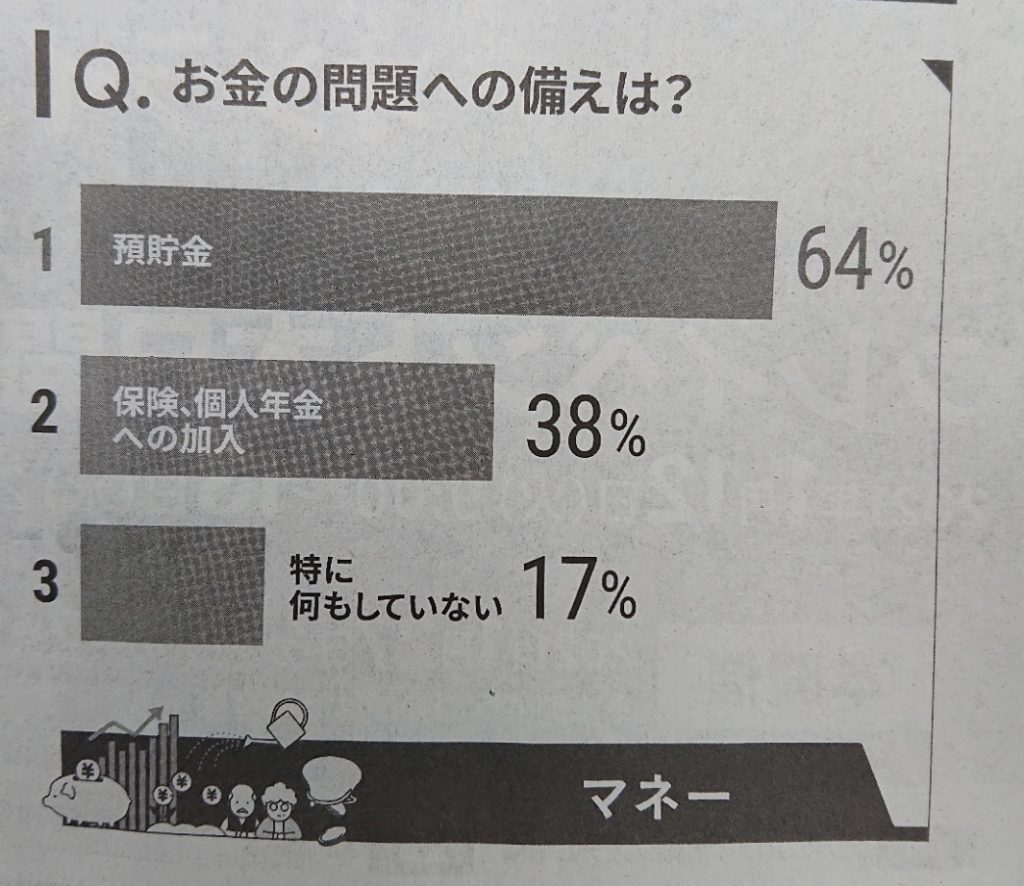

こんにちは、でんです。積み立て型少額投資非課税制度(つみたてNISA)、個人型確定拠出年金(iDeCo)といった国の税制優遇制度の成果で、最近は株式への長期投資をする人が増えています。インターネット型証券会社の楽天証券は1年弱で口座開設数が100万を超えました。しかし、1月12日付日経新聞朝刊で掲載されていたアンケート調査結果で、「お金の問題への備えは?」の問題の回答で預貯金が64%でトップ、保険、個人年金への加入が38%で続きました。預貯金、保険が大好きという日本人の気質がまだまだ変わっていないのかもしれないと読み取れます。

日経新聞の調査

世論調査は郵送で実施し、景気や暮らし、働き方など複数項目を質問したそうです。調査手法は日経リサーチが2020年10~11月に全国の18歳以上の男女を無作為に抽出して郵送で実施し、1696件の回答を得たとのことです。回答率は56.5%と記されていました。当ブログでは質問結果のうち日経新聞朝刊に載っていた「お金の問題への備えは?」、日経ビジュアルデータに掲載されていた「お金の運用は?」を扱います。他の質問の結果は日経ビジュアルデータの「数字で見るリアル世論 郵送調査2020」を参照ください。https://vdata.nikkei.com/

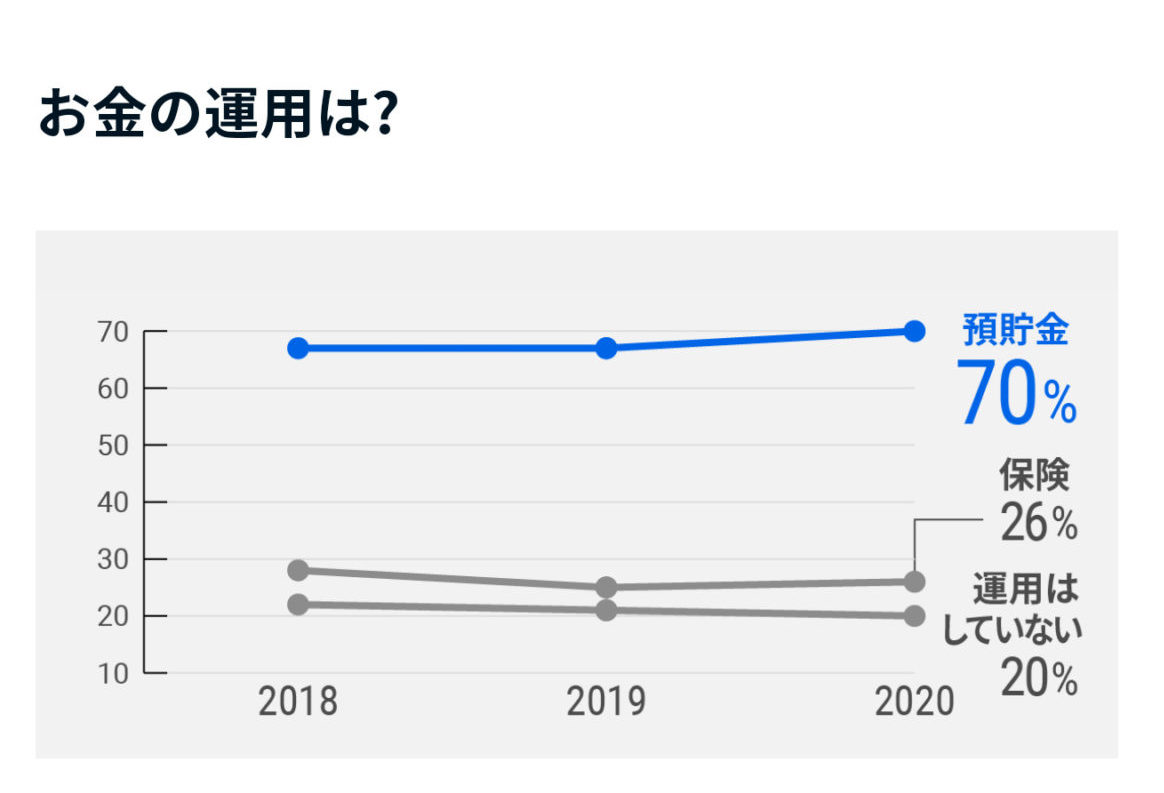

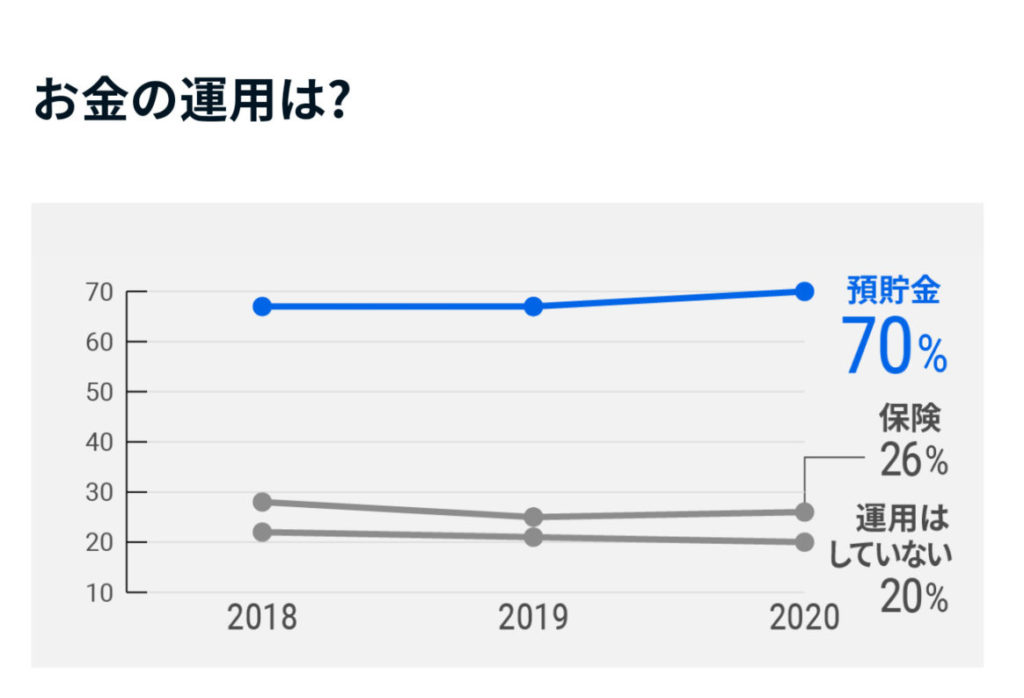

変わらぬ預貯金や保険好き

朝刊に掲載されていた「お金の問題への備えは?」の回答で預貯金64%、保険・個人年金への加入38%、特に何もしていないが17%でした。「お金の運用は?」の回答では預貯金70%、保険26%、運用はしていない20%でした。日本人には預貯金が60~70%と底堅い人気で、保険などもまだまだ堅調といえる結果でした。日経の具体的な質問項目の設定が分からないので何とも言えない部分がありますが、株式投資の言葉はどこにもありませんでした。

預貯金の弱点

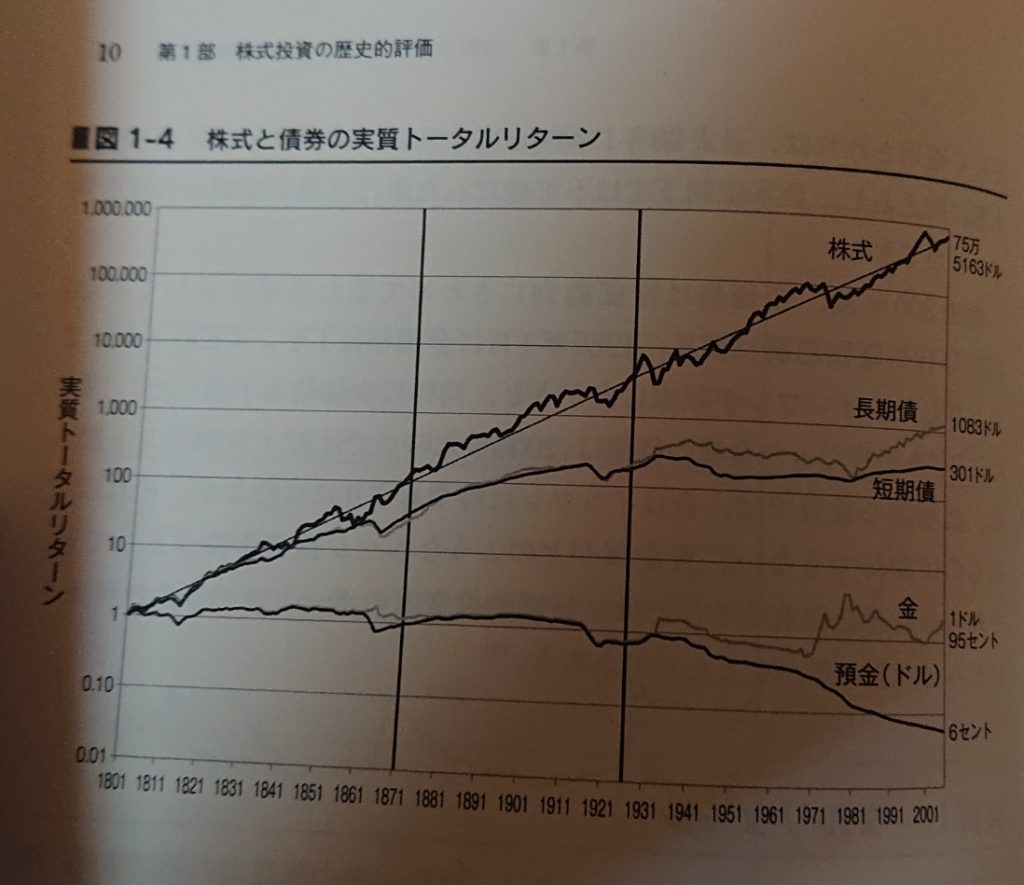

預貯金は1金融機関当たり1000万円とその利子・利息までが保護されます。日本円の場合通貨を発行している日本が債務不履行(デフォルト)したり、ハイパーインフレになったりしない限り(これらの可能性は現状低いとみられます)は無リスク資産と言えます。老後の年金や事業など年間の収入の合計が年間支出を上回っている(上回るのが確実)ならば、必ずしも株式などのリスク資産への投資は必要ないかもしれません。しかし、預貯金の金利は極めて低いです。楽天銀行と楽天証券を連携させた場合の優遇金利が年0.1%で、通常の預貯金金利の100倍です。さらに預貯金している現金は消費者物価の上昇(インフレ)に負けやすい性質があります。日本はバブル崩壊後、インフレが緩やかなので実感しにくいかもしれません。しかし、日銀はインフレ率を年2%に掲げ、金融緩和を実施しています。例えば100万円を持っていたとします。2%のインフレが続けば、36年後には100万円の価値は現在の50万円の価値しかなくなるということです。 米国の経済学博士ジェレミー・シーゲル氏の著書「株式投資」によると、1801年の1ドル預金はインフレを考慮すると、200年後には6セントにまで価値が下落しています。ちなみに、1ドルを投資した株式は75万5163ドルにまでなりました。長期債は1083ドル、短期債は301ドル、金は1ドル95セントです(いずれもインフレを考慮後)。

株式投資第4版 長期投資で成功するための完全ガイド [ ジェレミー・J.シーゲル ]

価格:3,080円

(2021/1/13 13:15時点)

感想(5件)

保険で投資は不向き

保険は「低確率・損失大」の出来事に備えるのが基本です。火災や車による加害交通事故、一家の大黒柱の急死など確率は低いですが、起きたら被害や負債が甚大になってしまうものに備える性質のものです。加えて日本の公的保険は充実しています。健康保険は原則3割負担で必要な医療が受けられ、高額療養費制度で自己負担の月額上限額が比較的高額所得者でも10万円超です。所得が下がれば上限額はさらに下がります。さらに会社員や公務員ならば傷病手当金や出産手当金も受けられます。個人的には必要な民間保険は火災保険、対人対物無制限の損害保険(自動車、自転車保有者のみ)、掛け捨ての死亡保険(自分が死んだら自活できない身内がいる場合。住宅ローンを組んでいる人は団体信用生命保険に加入するため不要)と思います。あとは個人の価値観や状況に応じてですが、保険は掛け捨てのみで問題ないです。一つ注意ですが、貯蓄型保険は不要です。中身は手数料の高い債券や株式投資信託に過ぎません。言葉を悪く言えばぼったくり投資信託です。しかも、投資信託と違い、売買や管理手数料が公開されていないため、手数料は闇の中です。保険会社が駅前の一等地に支店を構え、多くの保険の営業担当者の年収が高い点を申し添えます。貯蓄をしたいならば、自分で預貯金をしたり、個人向け国債を買ったりしたほうがいいです。資産形成をしたいならば、米国株や全世界株の低コストのインデックスファンドを買えばいいわけです。民間の個人年金保険も国民年金より利回りが低く、インフレ対応していないので必要はないと思います。一つ付け加えると、保険の起源はギャンブルとされています。英国のコーヒーショップで「貿易船が沈むかどうか」の賭けが始まったのが始まりと伝わっています。保険は保険料をベットするギャンブルで、保険会社はカジノの胴元に例えられるゆえんです。

このブログに来ていただき、最後まで読んでくださり、ありがとうございました。ネット型の証券口座開設数が増えていると聞いていましたが、日本人はまだまだ預貯金と保険が好きだなと感じました。特に保険と投資、貯蓄を混ぜてしまうのは極めて危険ですので注意してください。保険は保険、投資は投資、貯蓄は貯蓄と分けて考えることです。筆者は保険は最低限の掛け捨てのみにしています。生活防衛資金を生活費の2年以上確保した上で、米国株や全世界株への長期投資を心穏やかに続けていきたいと思います。

コメント