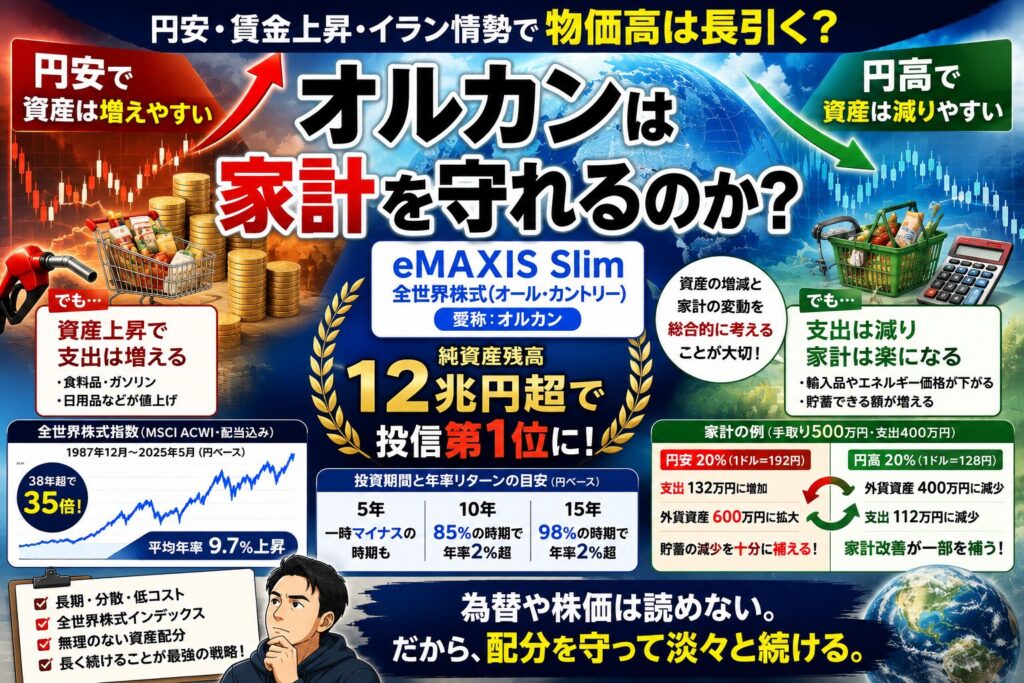

日経電子版に掲載された編集委員の田村正之氏のコラムで、eMAXIS Slim 全世界株式(オルカン)と円安・円高、物価高の関係が取り上げられていました。オルカンは純資産残高が12兆円を超え、投資信託の純資産総額第1位になっています。昨年末時点で国民の約20人に1人、567万人が保有しているとされ、もはや日本の個人投資家を代表する投資信託の一つと言っていいでしょう。一本で世界中の株式に分散投資でき、信託報酬も年0.05775%と極めて低コストです。日本を代表し、誇りともいえる投資信託だと個人的に思っています。

長期では物価高を補ってきた

詳しい記事の内容は上のリンクからご覧ください(有料会員限定記事)。日経電子版に掲載された田村氏のコラムでは、オルカンの連動対象であるMSCI ACWI(配当込み)について、1987年12月の算出開始から今年5月までの38年5カ月で、円ベースでは35倍、平均年率9.7%上昇したと紹介されています。非常に力強い数字です。ただし、上昇ペースには為替の影響があります。オルカンの投資対象は約95%が外貨建て資産です。円安になれば円ベースの評価額を押し上げやすく、円高になれば円ベースの評価額を押し下げやすくなります。

逆風の円高期さえも上昇

興味深いのは、1987年末から2012年1月までの長い円高期でも、MSCI ACWIは円ベースで3.4倍、平均年率5.1%上昇していた点です。現地通貨ベースの5.6倍に比べれば円高で伸びは抑えられましたが、それでも長期では十分なプラスでした。さらに、仮に物価上昇率が年2%程度続いたとしても、長期で見れば円高期でも全世界株式は物価上昇を補えていたとされています。この点は多くの人に参考になると思います。一方で、投資期間が短ければ結果はかなりぶれます。コラムでは、投資期間が5年程度なら年率で1割強のマイナスとなった時期もあった一方、10年では全体の85%の時期で、15年では98%の時期で平均年率2%を上回っていたと紹介されています。つまり、オルカンは短期で安全な商品ではありません。長期で保有してこそ、物価高への備えとして機能しやすい資産だと思います。

家計全体で考えて

また、田村氏のコラムで重要だと思ったのは、外貨建て資産を家計全体で考える視点です。円安になれば外貨建て資産の円換算額は増えやすい一方、輸入品やエネルギー価格などを通じて家計支出が増えやすくなります。反対に、円高になれば外貨建て資産の円換算額は減りやすいですが、家計支出が抑えられる面もあります。資産評価額だけを見て円安が良い、円高が悪いと単純に決めるのは危ういです。家計収支も含めて考えるべきという指摘には大筋で賛同します。もっとも、今後の為替や株価がどう動くかは分かりません。当面は円安方向との見方が多いとしても、将来は円高ドル安に振れる局面もあり得ます。株価も上がる時もあれば、下がる時もあります。個人投資家にできることは、為替や株価を当てにいくことではありません。リスク資産と無リスク資産の配分を守ることです。リスク資産は時価総額加重平均型の低コスト全世界株式、つまりオルカンなどを中心に考える。無リスク資産は個人向け国債変動10年やMRF、普通預貯金などで持つ。自分のリスク許容度を超えない範囲でリスクを取り、長く続けることが大切です。

オルカンだって万能ではないからこそ

オルカンは万能ではありません。円高にも株安にも普通に影響を受けます。それでも、世界中の株式に低コストで分散投資でき、長期では物価上昇を補う力を期待できる有力な選択肢です。円安に浮かれず、円高を恐れすぎず、株価変動にも振り回されすぎない。結局は、配分を守って淡々と続けることが一番大切だと思います。

コメント