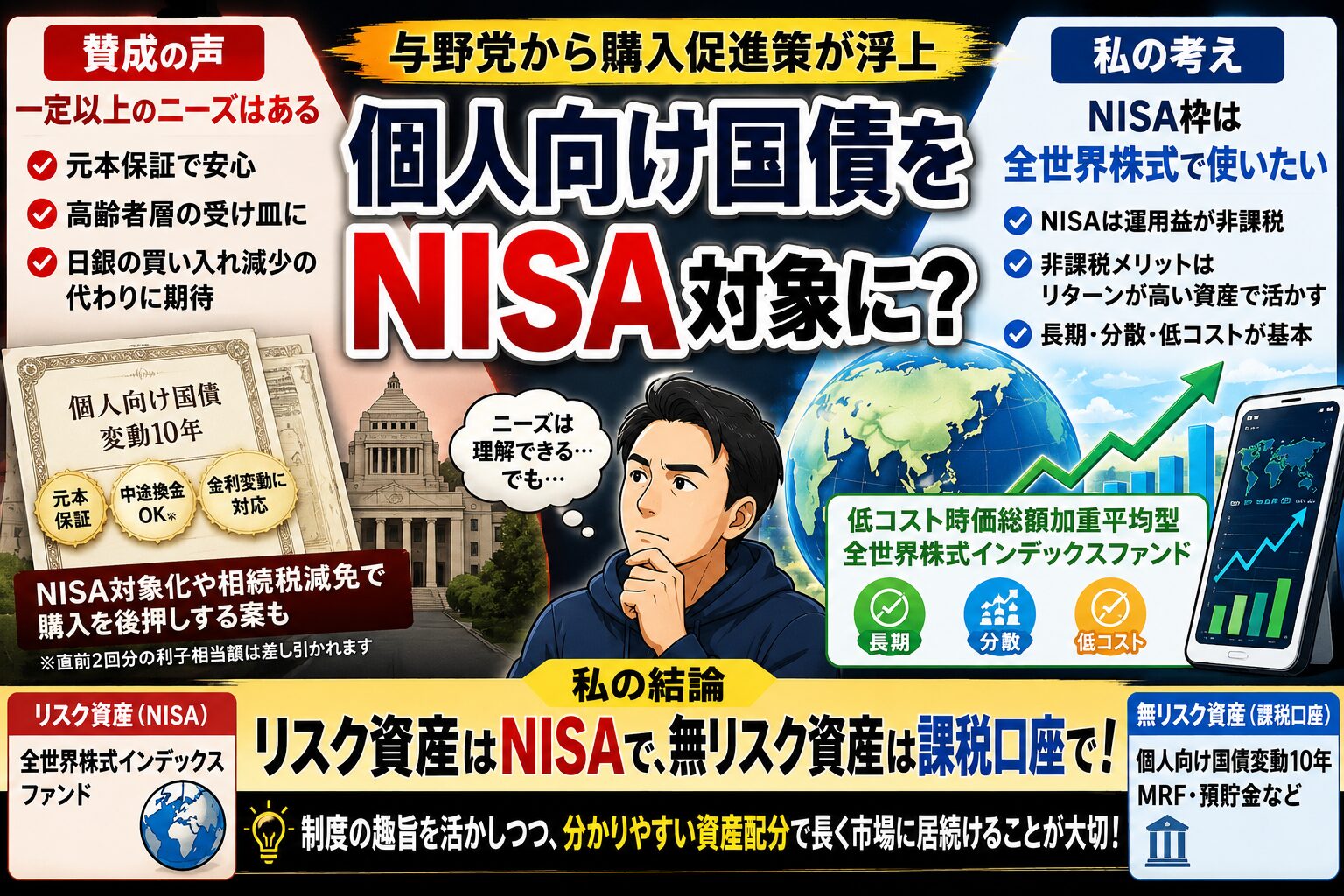

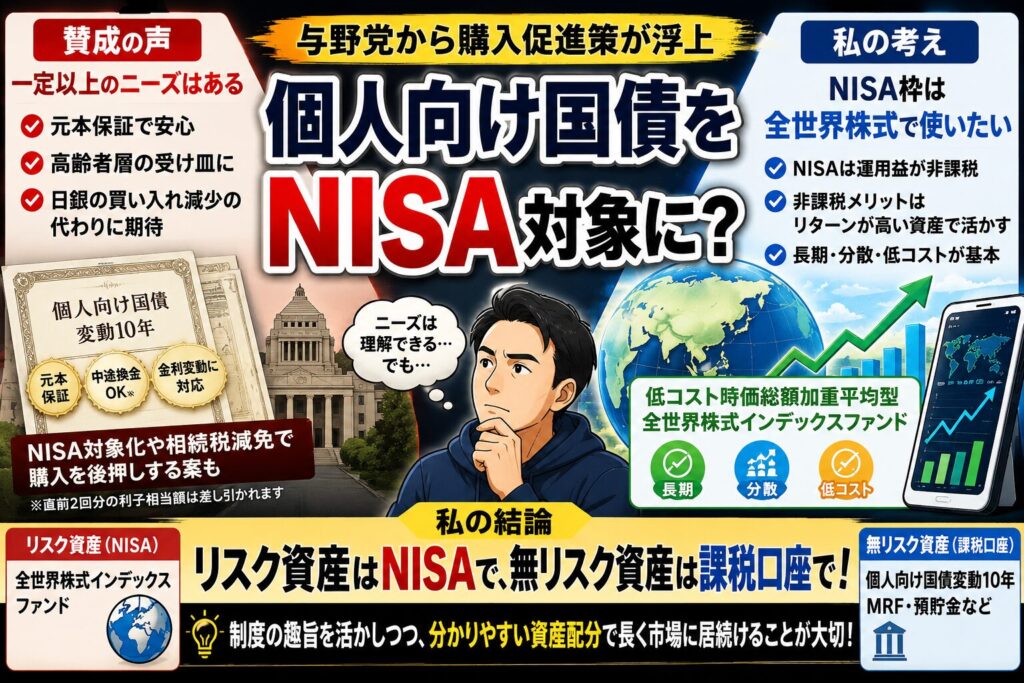

与野党から、個人向け国債の購入を促す案が出ています。日経電子版が報じました。記事によると、国民民主党は少額投資非課税制度(NISA)の対象に個人向け国債を加える案を検討し、自民党内では個人向け国債にかかる相続税を減免する案も浮上しています。日銀が国債購入を段階的に減らす中、個人を安定した国債の買い手として期待する狙いがあるようです。2025年度の個人向け国債の発行額は6兆円を超え、19年ぶりの高水準だったといいます。個人向け国債への関心が高まっているのは確かでしょう。

NISA対象化は否定しにくいが

詳しい記事の内容は上のリンクからご覧ください(有料会員限定記事)。個人向け国債は、無リスク資産として非常に優れた商品だと思います。日本政府が債務不履行に陥らない限り中途換金しても元本割れしません。特に変動10年は金利上昇にも追随します。預貯金やMRFと並び、リスク資産である全世界株式インデックスファンドの分散先として有力です。高齢者層やリスクを取りたくない人にとって、NISAで個人向け国債を保有できるようにする案は、確かに否定しにくいです。一定以上のニーズもあると思います。ただ、私個人はNISAで個人向け国債を保有したいとは思いません。NISAは運用益が非課税になる制度です。非課税メリットを最大限生かすなら、期待リターンが高い資産を入れる方が合理的です。私なら、NISA枠では「長期、分散、低コスト」を満たす時価総額加重平均型の低コスト全世界株式インデックスファンドを保有したいです。無リスク資産である個人向け国債は、課税口座で持てば十分だと考えています。

NISAはリスク資産で

もちろん、投資は人それぞれです。NISAで国債を持てる選択肢が増えること自体は、悪い話ではないかもしれません。ただ、NISAは本来「貯蓄から投資へ」の流れを後押しする性格もあります。元本保証に近い国債を対象にすることには、こうした性格とも少しずれます。個人向け国債は良い商品です。しかし、NISA枠の使い方としては、私は全世界株式インデックスファンドを優先します。リスク資産はNISAで、無リスク資産は課税口座で。これが個人的には一番分かりやすい整理です。

コメント