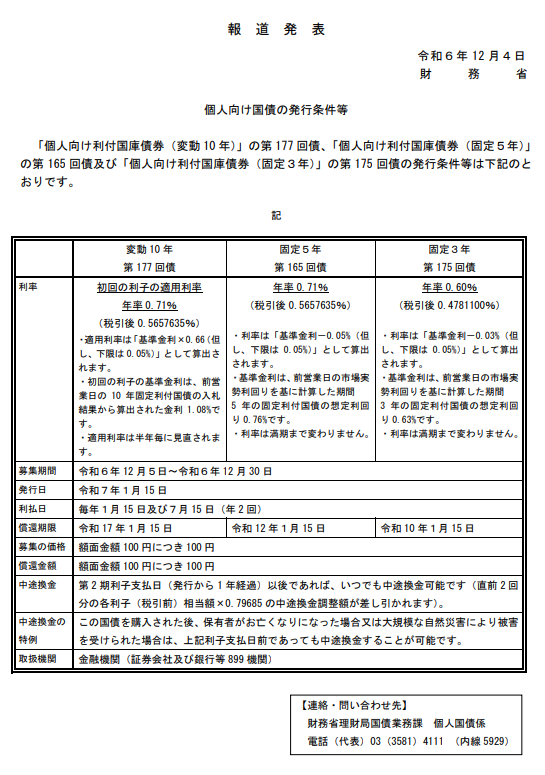

こんにちは、5日から30日まで募集される2025年1月15日発行の個人向け国債変動10年(変動10)の金利が年0.71%(税引後年0.5657635%)と設定され、前回発行よりも利回りが年0.06ポイント上昇しました。算定基準となる10年国債金利(長期金利)が年1.08%(前月比プラス0.09ポイント)でした。主要先進国と日本の金利は差が詰まってきたものの依然として極めて低い水準にあり、今後金利下落(通常の債券価格上昇)よりも、金利上昇(通常の債券価格下落)の余地の方が大きい状況が続いているとされています。しかも、万が一金利が下がり続けたとしても、最低金利年0.05%は補償されています。「長期分散低コスト」に基づく全世界株式インデックスファンドの分散投資先の安全資産として、最も有力な分散投資候補といえます。5年固定型は年0.71%、3年固定型は年0.60%と設定されました。変動10と固定5の利回りが並びました。

計算式の違いが関係だが…

変動10が「基準金利×0.66」、固定5が「基準金利-0.05」で算定されており、超低金利下では変動10に有利な計算式である一方、一定以上金利が上昇すると固定5の方が有利な計算式となります。今後も金利が上昇すれば、固定5の方が利回りが高くつく可能性が高いです。ただ、固定5は金利がロックされ、今後の金利上昇についていけない一方、変動10は保有期間、半年に一度金利が見直されて基準金利に応じて金利が変動します。金利上昇局面でも一定程度、金利上昇に追随します。しかも、通常の債券で起きる金利上昇に伴う債券価格低下が個人向け国債では起きません。

元本割れせず極めて安全

個人向け国債は財務省が毎月発行しています。満期は10年(あるいは5年、3年)ですが、発行後1年を経過すればいつでも中途換金ができます。中途換金時に直近2回分の各利子相当額×0.79685が差し引かれます。通常の債券と異なり、たとえ中途換金をしたとしても財務省(日本政府)が債務不履行(デフォルト)しない限り元本割れはしません。地銀はもちろん、メガバンクやゆうちょ銀行、インターネット銀行、信用金庫、信用組合、農林中央金庫、JAバンクなどあらゆる金融機関の預貯金よりも相対的に極めて安全です。しかも、日本政府が破綻する確率は極めて低いとされています。ただ、預貯金のように常に引き出せるわけではなく、購入後1年は中途換金ができません。

楽天証券広告

SBI証券広告

だいたいの預貯金より高金利

変動10の金利はメガバンクの期間10年の定期預金金利年0.400%程度と比べ、1.8倍弱高いです。期間1年の定期預金年0.125%程度と比較すれば5.7倍弱です。日銀の利上げで大幅上昇した普通預金金利0.10%程度の7.1倍です。楽天証券と連携(マネーブリッジ)させた際の楽天銀行普通預金の金利年0.18%(預金額300万円以下まで)の4倍弱です。期待リターンに占める為替リスクの割合が極めて大きい外国債券と違い、個人向け国債は為替リスクがありません。7月から8月初頭に起きた急激な円高株安にも無傷です。全世界株式インデックスファンドの分散投資先として、極めて有力と考えられます。こまめに長期金利をウオッチし、ネットをこまめに隅々まで探して、手間暇かけてやっとの思いで見つかるプレミアム定期預金金利の大半よりも上回っています。最近は外貨預金と同時に同額の円預金を持つと、そこそこの金利が付与される金融機関も出ていると耳にします。私個人は外貨預金の諸々の割に合わなさを考えると食指が全く動きません。そもそも、万が一同じことをしたいならば、外貨建てMMFと円預貯金を同時に同額持つ方がいいと感じてなりません。預貯金の安全度は残念ながら個人向け国債よりも相対的に劣後します。

コメント