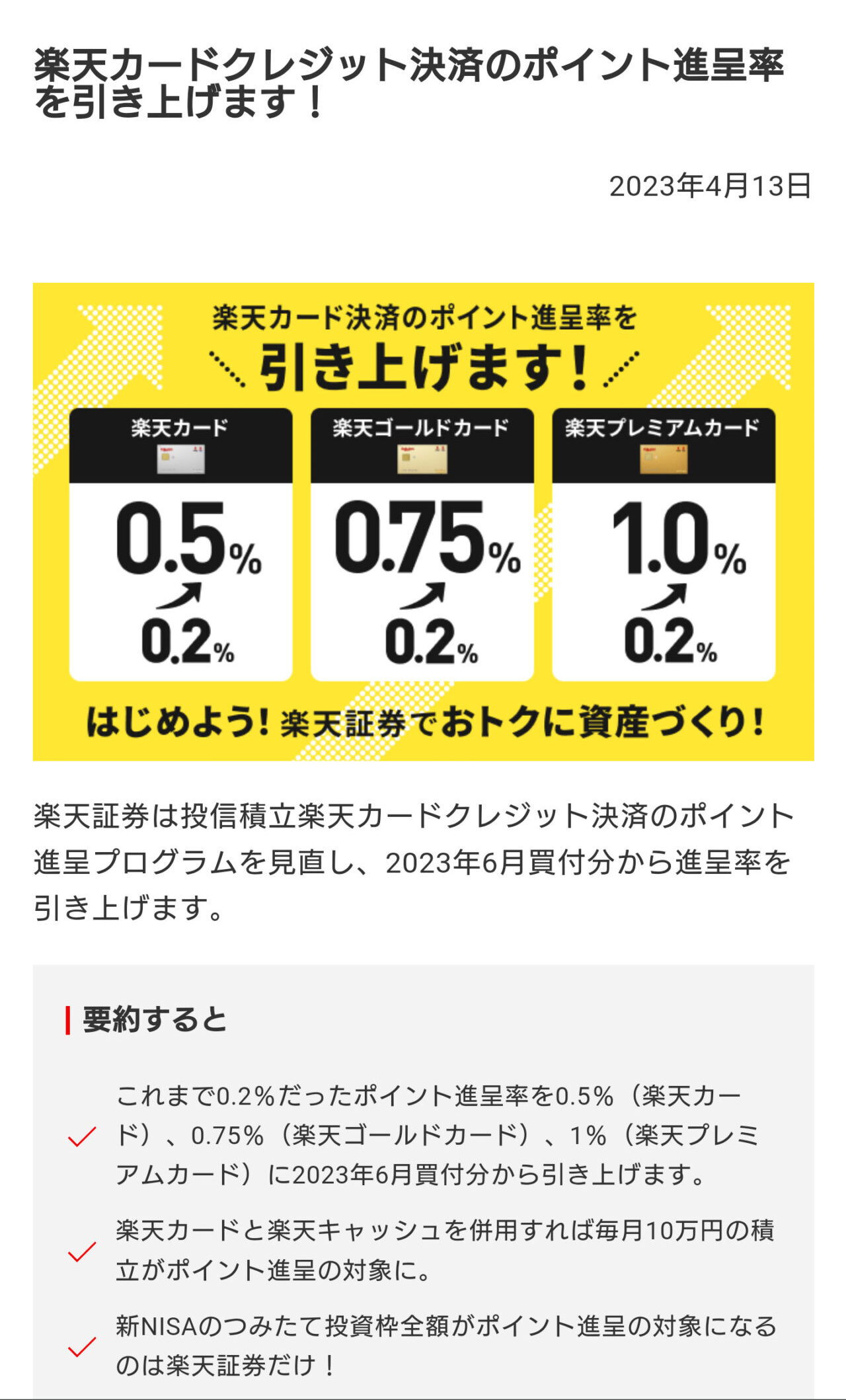

こんにちは、上場投資信託(ETF)を除く国内公募追加型株式投資信託の2023年3月末時点の純資産総額ランキングトップ20の投資信託で、低コストインデックス型は6本がランクインしました。既にトップ20入りしていた積み立て型少額投資非課税制度(つみたてNISA)対象の5本に加え、企業型確定拠出年金(DC)限定投資信託で先進国株価指数(日本除く)に連動する野村外国株式インデックスファンド・MSCI‐KOKUSAI(野村先進国DC)が純資産総額4,499億円(前月比59億円増)として20位に入りました。日経電子版が報じました。つみたてNISA対象投資信託のみならず、DC限定の大型投資信託がランクインしたことは、日本の投資信託への投資環境が少しずつ良くなってきている一つの表れだと思います。

日経電子版の該当記事

20年超運用のDC限定大型投信

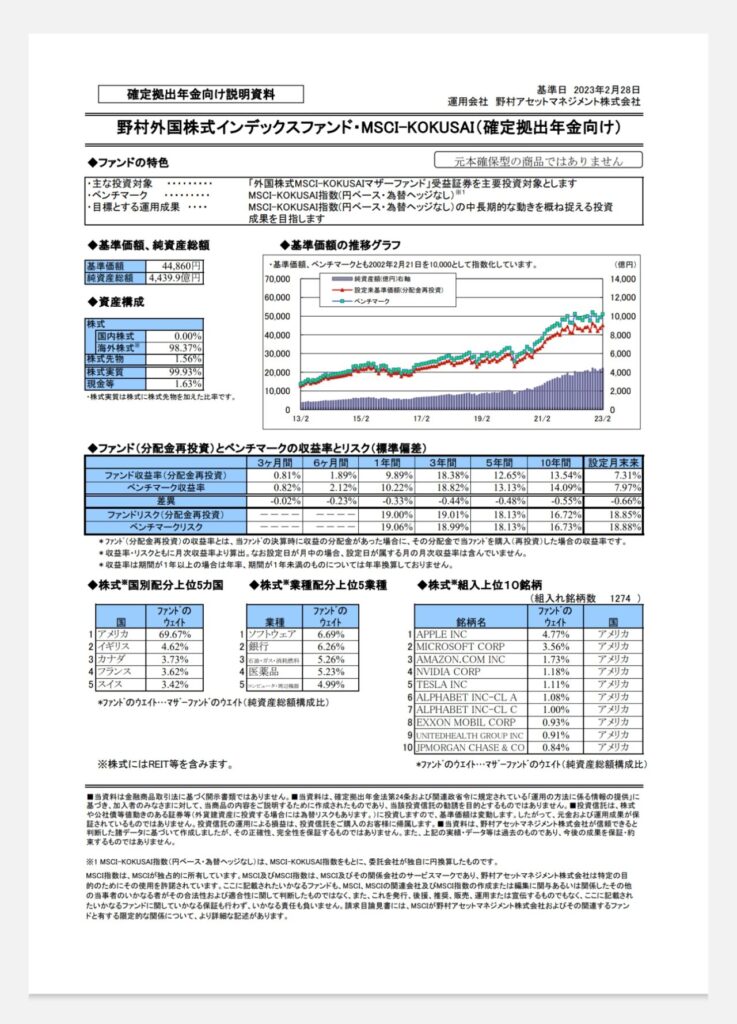

野村先進国DCは2002年2月に設定され、20年を超える運用を続けています。DC限定投資信託で純資産総額が一番大きいです。日本を除く先進国株価指数のMSCI KOKUSAIに連動しています。わずかながら分配金が出ているのは通常はマイナスポイントですが、それでも極めて健全な水準です。そもそも、企業型DCやiDeCoの投資信託の分配金は非課税で再投資されるので、実質的なデメリットが恐らくないので気にしなくて大丈夫です。つまり、分配金再投資による効率的な複利運用をしています。売買手数料無料で、信託財産留保額がかかりません。運用管理費(信託報酬)は年0.1023%で、つみたてNISA対象の低コスト投資信託と変わらない低コスト水準です。なお、6月27日から信託報酬が年0.09889%に引き下げられるとのことです。野村先進国DCは2022年12月に信託報酬を引き下げたばかりです。おそらく、たわらノーロード先進国株式やeMAXIS Slim 先進国株式に対抗した引き下げとみられますが、半年で再度引き下げてきた姿勢に拍手を送りたいです。

オルカン、1兆円目前

野村先進国DC以外の低コストインデックスファンドでは、eMAXIS Slim 米国株式(スリム米国株式)は2月6日に首位に立って以降、純資産総額を着実に伸ばし1兆8,757億円(前月比593億円増)です。4位のeMAXIS Slim 全世界株式(オルカン)は9,602億円(同486億円増)、6位の楽天・全米株式インデックス・ファンド(楽天VTI)は8,233億円(同123億円増)、7位のSBI・V・S&P500インデックス・ファンド(SBIVOO)は8,231億円(同231億円増)としています。19位の<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(ニッセイ先進国)は4,551億円(同35億円増)です。いずれも着実に純資産総額を伸ばし、オルカン、楽天VTI、SBIVOO、ニッセイ先進国はさらに上の順位を目指しています。

毎月分配型投信がランク外になる日まで…

純資産総額ランキングトップ20には、毎月分配型(毎月決算型)投資信託を代表とする手数料をぼったくる極悪投資信託が複数残り続けています。購入するだけで1~3%程度の手数料が発生し、毎年1~2%超の信託報酬が発生し続けます。つみたてNISA対象の低コストインデックスファンドならば、売買手数料は無料で信託報酬は年0.1未満~年0.2%程度であるのに比べ、極めてコストが高いです。さらに、毎月分配型投資信託は複利運用の基本に真っ向から反する最悪な劣悪金融商品であり、投資家から手数料を巻き上げるだけを目的とした悪徳投資信託です。どんな理由があろうと投資する価値は一切ありません。強引に分配金を払い出すために元本から取り崩すタコ足配当(分配)が当たり前のように行われています。さらに、多くの人にとって商品の仕組みが理解しがたい金融派生商品(デリバティブ)取引を駆使したタイプが多いです。老後の取り崩し期には毎月分配型投資信託は選択肢になるなんて意見もありますが、売り手側の浅ましい屁理屈に過ぎません。低コストインデックスファンドで証券会社の定率売却サービスを活用したり、必要額をその都度売却したりすれば済む話です。他にはETFに投資をし、諸経費を控除した配当・利子のみを原資とした健全な形の分配金を受け取る選択肢もあります。購入コストや維持コストがボッタクリレベルにかかり、金融商品としての合理性が皆無の毎月分配型投資信託が出る幕は一切ありません。なお、2024年から導入される新NISAで、毎月分配型投資信託は新NISAの投資対象から除外されます。ランキングトップ20から毎月分配型投資信託が駆逐される日までこの段落は残し続ける覚悟です。

コメント