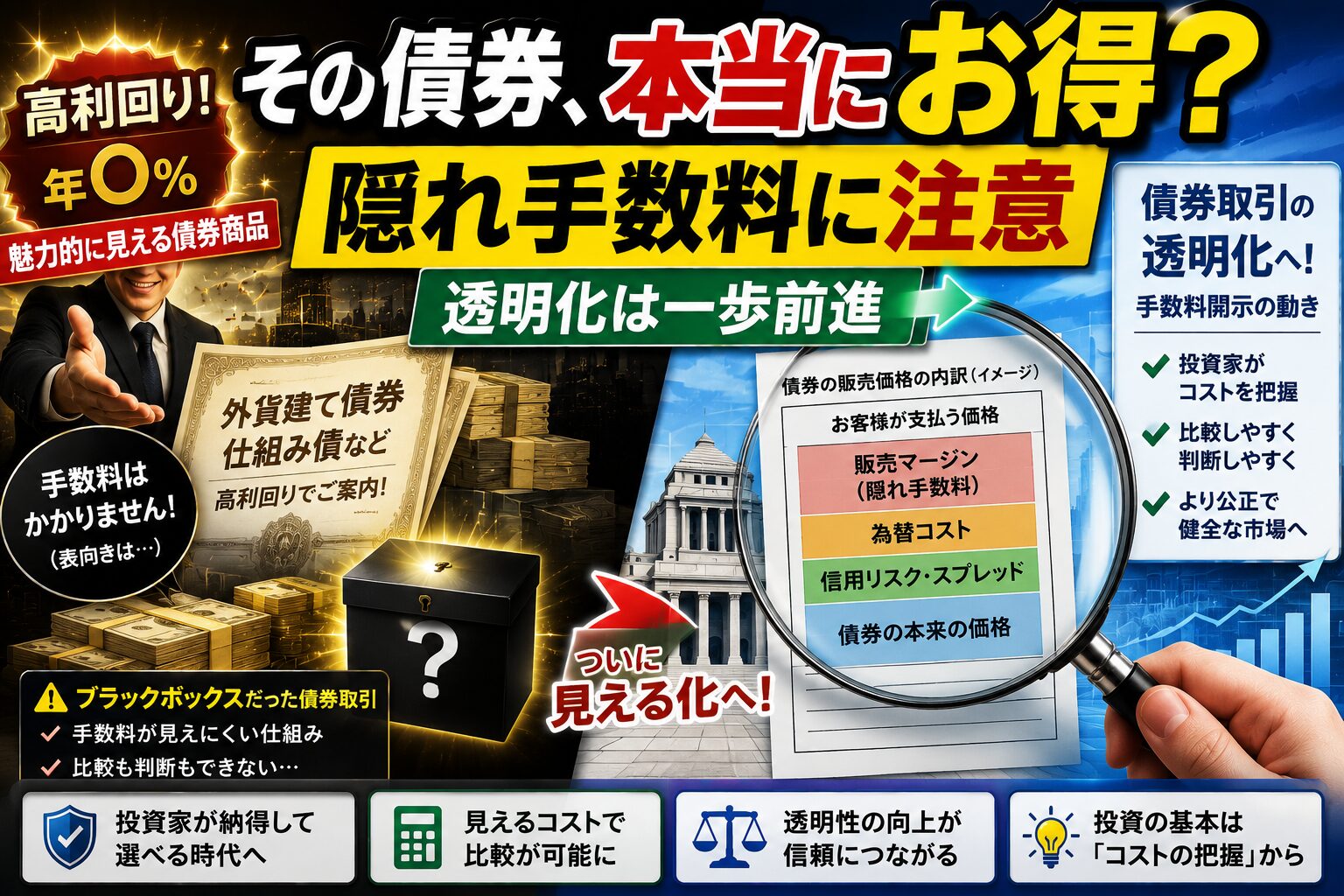

日経電子版に掲載された日経編集委員の田村正之氏のコラムで、債券取引の手数料開示に関する動きが取り上げられていました。債券は株式や投資信託と違い、個人投資家にとって取引コストが見えにくい金融商品の一つです。投資信託であれば購入時手数料や運用管理費用(信託報酬)、信託財産留保額などが明示されます。一方、債券は販売価格や買い取り価格の中に実質的な手数料が含まれていることが多く、投資家から見れば「いくら抜かれているのか」が分かりにくい構造が続いています。

ブラックボックスの手数料

詳しい記事の内容は上のリンクからご覧ください(有料会員限定記事)。特に個人向けに販売される外貨建て債券や仕組み債などでは、表面上は手数料がかからないように見えても、実際には販売価格に大きなマージンが含まれている場合があります。これがいわゆる隠れ手数料です。もちろん、金融機関が商品を仕入れ、販売し、説明する以上、一定の収益を得ること自体は否定されるものではありません。しかし、そのコストが投資家に見えにくいままでは、他の商品と比較することも、割高かどうか判断することも困難です。これでは投資家が合理的に選ぶ以前に、土俵が少し傾いています。しかも傾いていることすら見えない。なかなか人類らしい金融の暗がりです。

開示は第一歩

今回、債券取引で手数料開示の動きが出てきていることは、強制力を伴うものではないとしても、債券取引の透明化に向けた一歩といえそうです。投資家が自分の支払っているコストを把握しやすくなれば、債券そのものの利回りや信用リスク、為替リスク、流動性リスクをより冷静に判断できます。金融商品はリターンだけでなく、コストとリスクを合わせて見なければ意味がありません。手数料の見える化は、その基本に戻るための最低限の土台だと思います。私は、リスクを取りたくない資産については、基本的に個人向け国債変動10年やMRF、普通預貯金で十分分かりやすいと考えています。外貨建て債券や仕組み債を全否定するつもりはありませんが、為替リスクや信用リスク、流動性、そして見えにくい手数料まで含めて理解する必要があります。そこまで確認してなお納得できるなら投資は自由です。しかし、手数料が見えないまま「高利回り」に見える商品を買うのは、かなり危ういと思います。

投資家に必要な情報を

債券取引の手数料開示が進めば、投資家はようやく比較しやすくなります。投資信託、個人向け国債、預貯金、MRF、外貨建て債券、仕組み債などを同じ目線で比べるためには、コストが見えていなければ話になりません。金融機関にとって都合の良いブラックボックスではなく、投資家が納得して選べる市場に近づくことを期待したいです。透明化が進むことは、金融機関にとって短期的には手間がかかるかもしれません。しかし、長期的には投資家からの信頼につながるはずです。

コメント