こんにちは、「高収入や高年齢になったらインデックスファンドに高配当株式や分配金の出る上場投資信託(ETF)を追加」「退職後はインデックスファンドから高配当株式に投資対象を切り替え」「資産の少ない内は銘柄や地域、業種を絞って集中投資し、資産が増えてからインデックスファンドに切り替え」などの収入や年齢に応じて投資対象を切り替えよという意見をたまに見かけます。リスク許容度の範囲内で自分が納得している資産配分ならばそれはそれでいいと思いますが、私自身はこの手の意見には与せず、「コア・サテライト戦略」は多くの人には必要がないという立場です。むしろ、年齢や収入に関係なく投資対象は「長期・分散・低コスト」の大原則に沿った金融商品だけでいいと思います。

アマゾン広告

年齢、収入で投資対象を変える必要はない

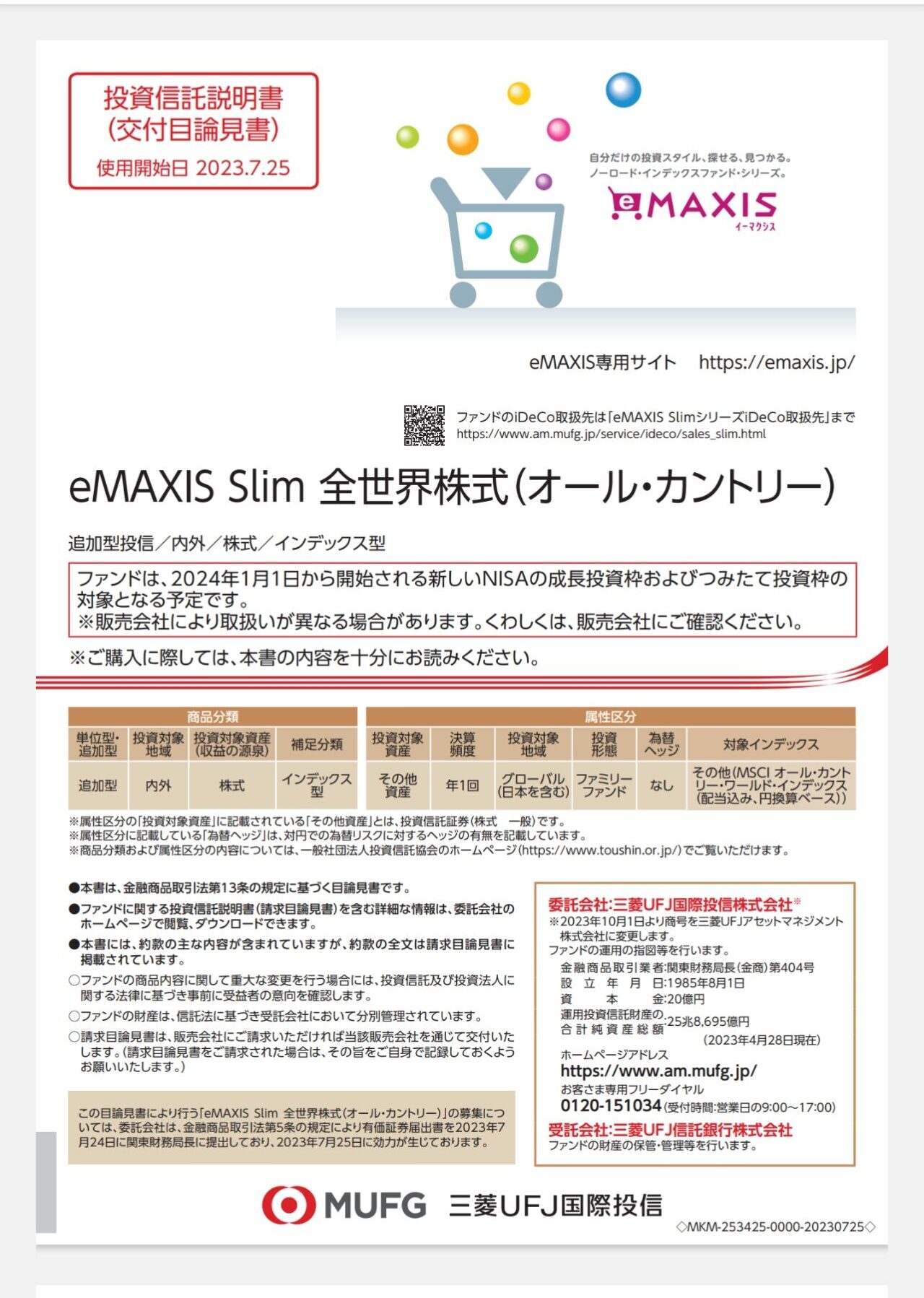

リスク資産は低コストかつ時価総額加重平均型の全世界株式インデックスファンドが大原則に沿っていると判断しており、この1本のみでいいです。無リスク資産は、外国債券の期待リターンに対しリスクがあまりにも大きい点や全世界株式との相関が低い点、昨今の日本が低金利下である点を考慮すると、個人向け国債変動10年がおおむね適当な選択肢だと思います。リスク許容度を考え、低コストかつ時価総額加重平均型の全世界株式インデックスファンドと個人向け国債変動10年の配分を決めていくのがいいです。収入が低かろうと、収入が高かろうと、年齢が若かろうと、年齢が老いていようと、運用する対象を変える必要はないと思います。リスク許容度に合わせ、リスク資産と無リスク資産の配分を調整していけば済む話です。老後に資産から配当金や分配金を得たいならば、インターネット証券にある定額や定率などの自動取り崩しサービスを使えば済みます。なお、個人的には、普段は低コストかつ時価総額加重平均型の全世界株式インデックスファンドと個人向け国債変動10年で運用し、生きていく上でお金が必要な時に必要な分を淡々と売れば済む話だと考えています。実際にその形が一番ストレスなく合っています。

楽天証券広告

SBI証券広告

コメント