こんにちは、でんです。最近は積み立て型少額投資非課税制度(つみたてNISA)を活用して米国株や全世界株、先進国株のインデックス型投資信託に長期投資している人が若手投資家を中心に増えているようです。一方で株式投資をしているのに、つみたてNISAや一般NISA、個人型確定拠出年金(iDeCo)といった税制優遇制度を活用していない人も一定数いるようです。事実、筆者の知人にもいます。活用の有無は本人の自由ですが、個人的な意見を言えばもったいないと思います。

面倒に見合う価値はある

筆者の周囲で株式投資をしていて、つみたてNISAや一般NISA、iDeCoを一切活用していない人に理由を聞いたことがあります。返って来た答えは「手続きが面倒そう」「よく分からない」でした。制度を説明し、個別株投資以外する気持ちがないある1人がインターネット証券口座で一般NISAを始めました。他のある人はなかなか始められず、店舗型証券会社の特定口座で個別株や投資信託を買っています。確かに手続きはおっくうかもしれませんし、事実iDeCoは制度が複雑な上に手続きはかなり面倒です(それでも前よりも手続きは簡略化されました)。しかし、つみたてNISAとiDeCoの概要は後の画像で示しますが、どの制度も運用や譲渡益、配当・分配金にかかる約20%の課税を非課税にしたり、繰り延べたりすることができます。筆者個人としては、つみたてNISA対象で低コストの米国株や全世界株のインデックス型投資信託に、つみたてNISA口座やiDeCo口座を活用し投資するのがいいと思います。たとえ個別株以外する気持ちがないとしても、一般NISA口座を活用すれば、現行では年間120万円まで購入した分の値上がり益などを5年間非課税で運用できます。損失が出た場合に損益通算をできないといったデメリットはありますが、総合的に判断すればメリットの方がはるかに大きいです。

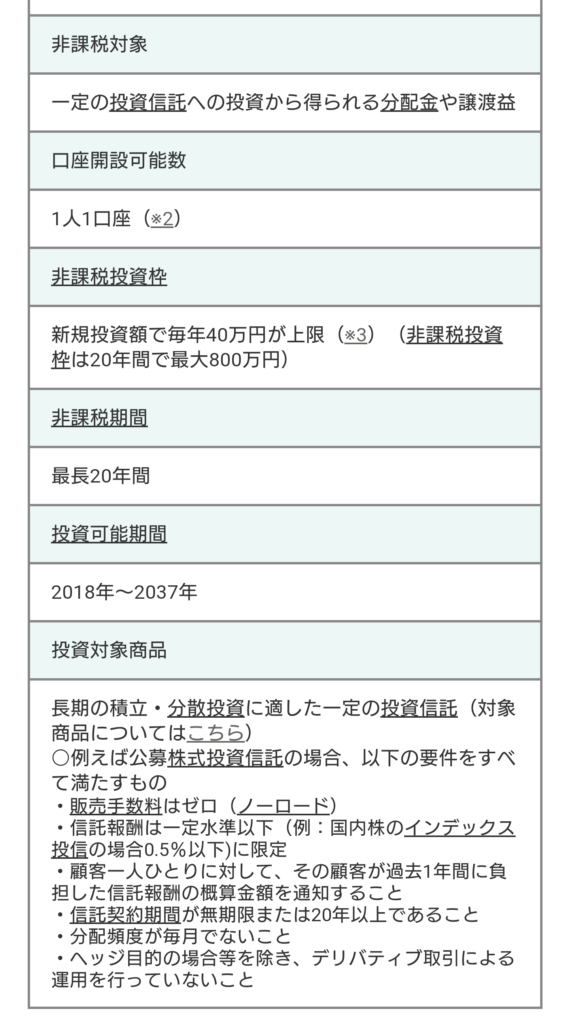

つみたてNISAとiDeCo

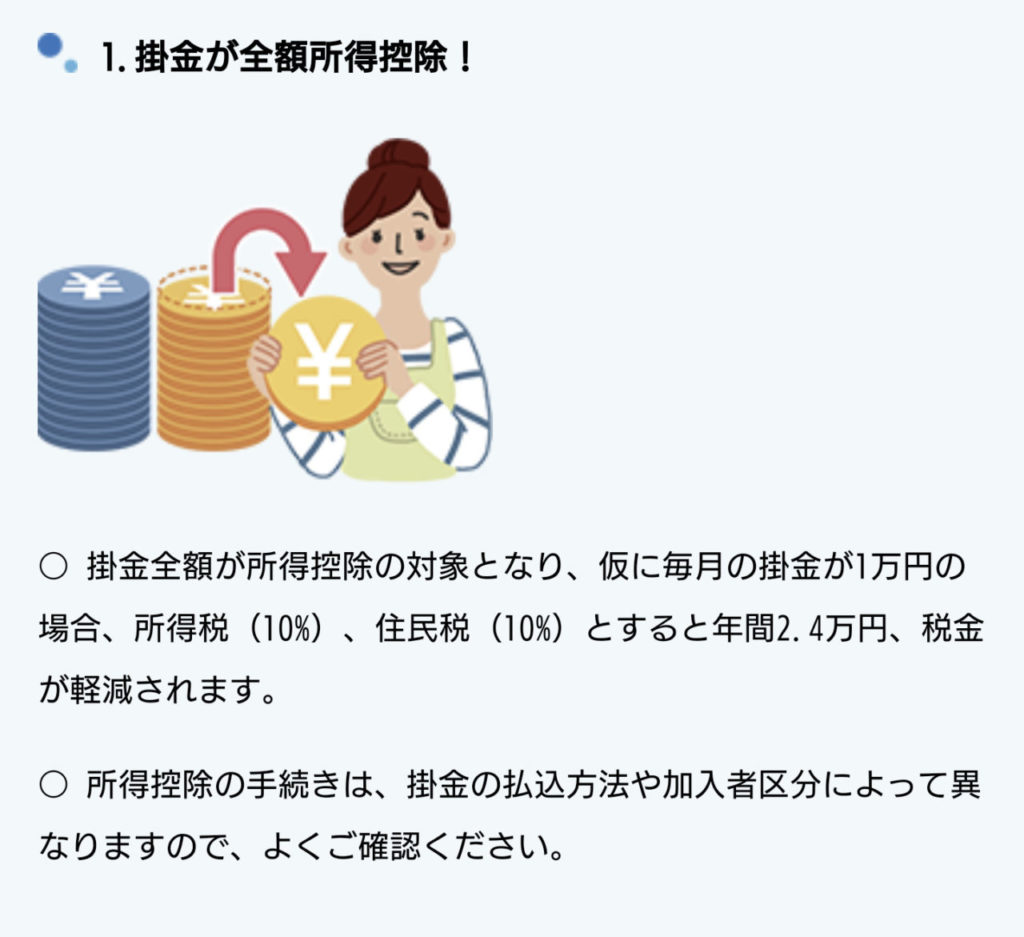

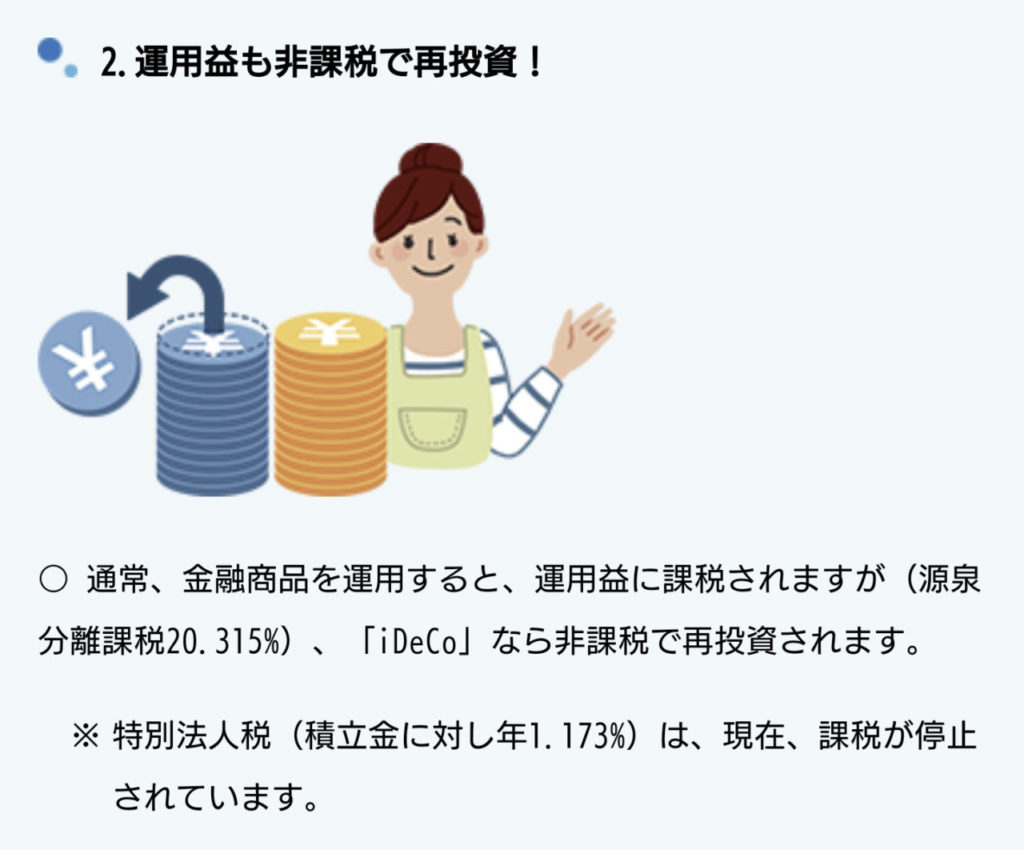

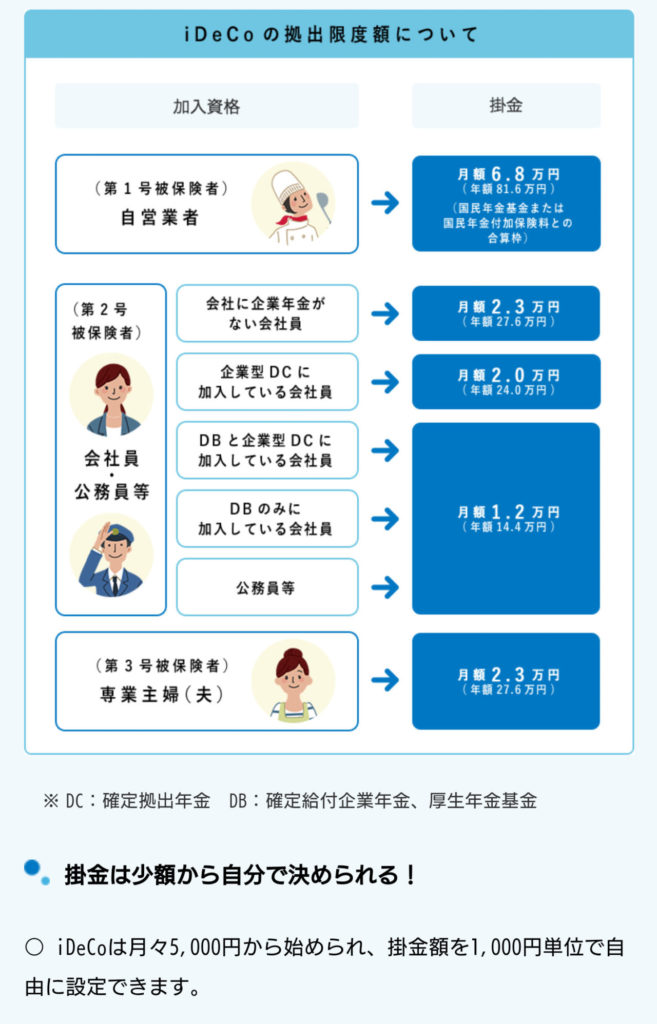

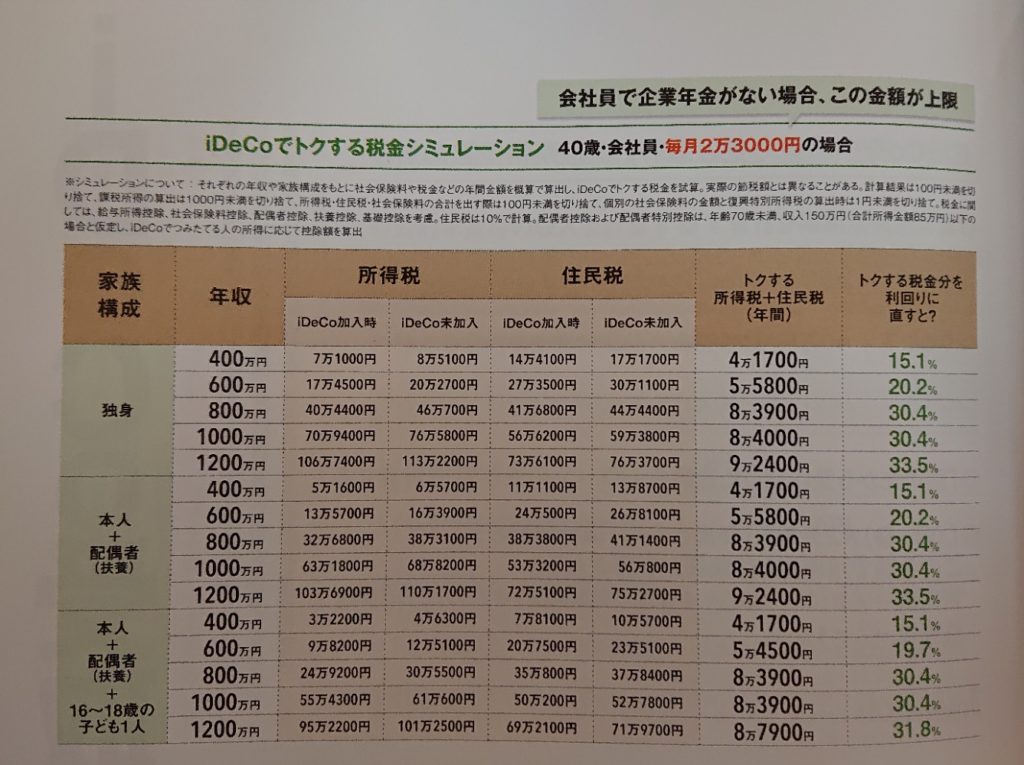

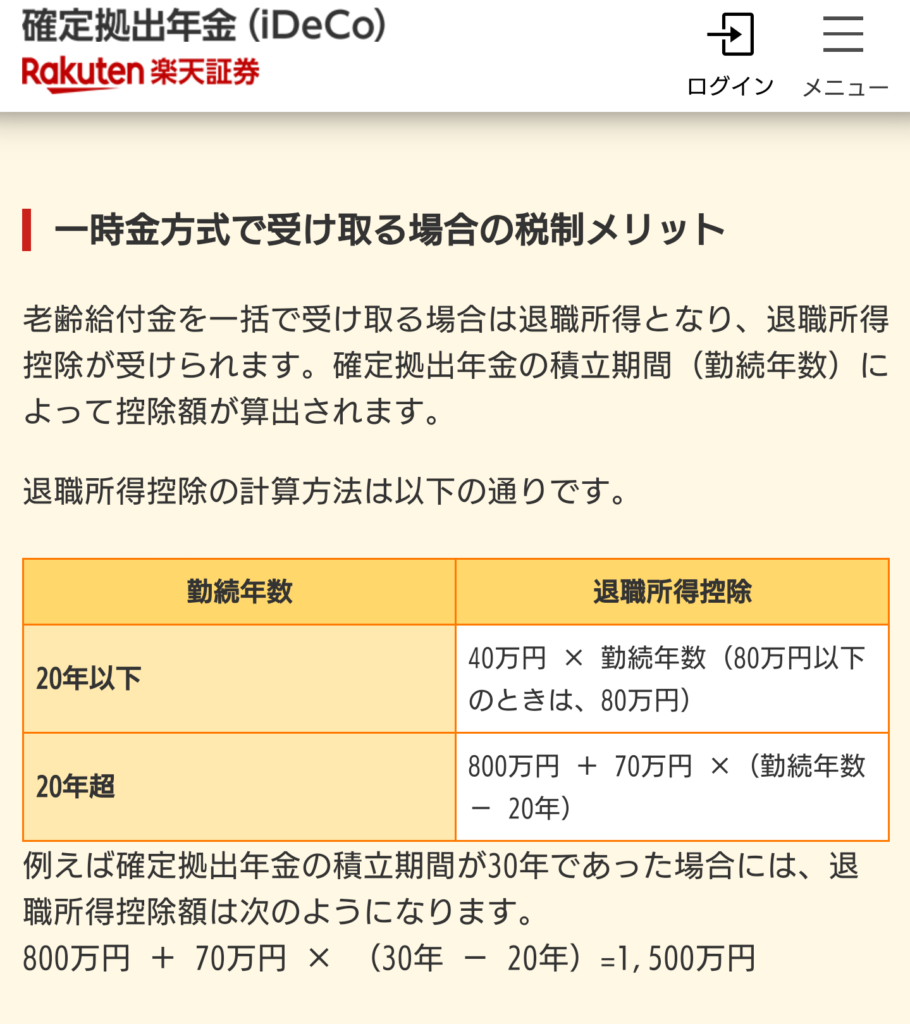

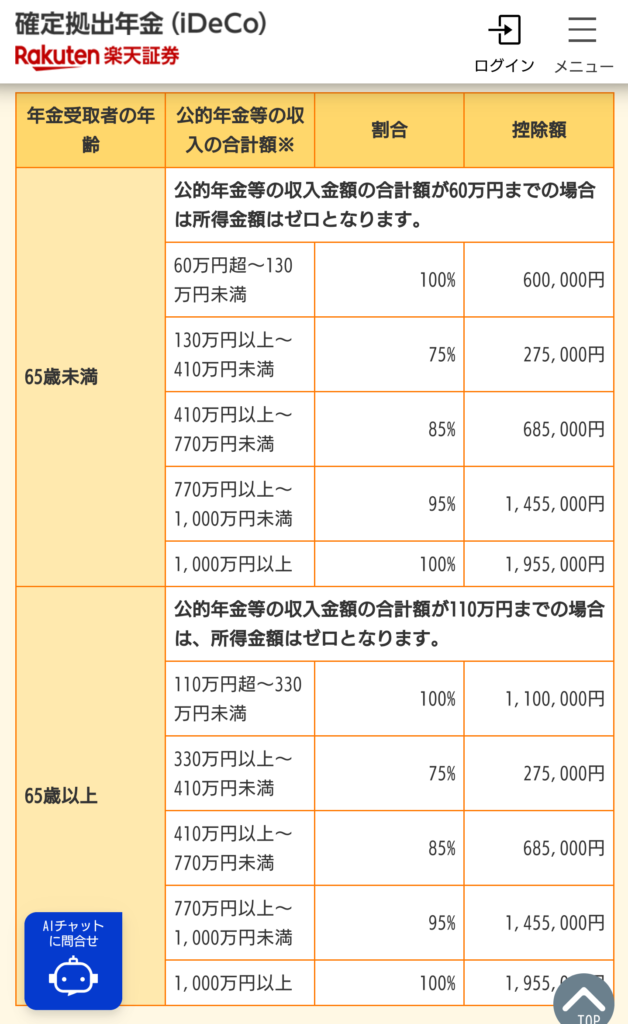

つみたてNISAとiDeCoの制度概要を画像で示します。iDeCoの方が制度としてはるかに複雑なため、画像は多くなります。

各年40万円を上限に、それぞれの年から20年間非課税で運用できる。

※投資開始最終年は2042年に延長されている

このブログに来ていただき、最後まで読んで下さり、ありがとうございます。つみたてNISAやiDeCo(どうしても個別株しかしたくない人には一般NISA)を勧めてはいますが、もちろん制度をしっかり理解して納得してから始めることが大切です。焦りは禁物です。当ブログでも機会を見てつみたてNISAやiDeCoに関して扱っていくつもりです。

コメント