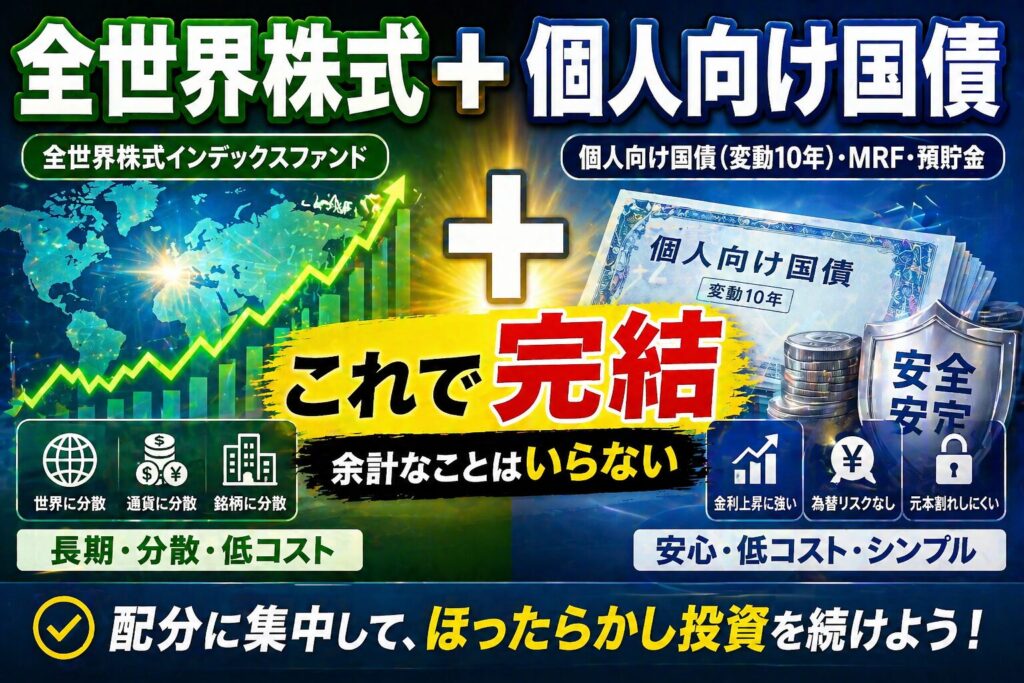

当ブログは一貫して受け入れられるリスク(リスク許容度)の範囲内でリスク資産に投資するのがいいという立場です。リスク資産は「長期、分散、低コスト」を基本に置いて、低コストかつ指数との乖離(かいり)率が小さく純資産総額が大きい時価総額加重平均型の全世界株式インデックスファンドがおおむね望ましいと考えます。無リスク資産は購入・保有コストゼロで株式にとって基本天敵の金利上昇、円高局面に相対的に強く、全世界株式の分散投資先におおむね向いている個人向け国債変動10年かMRF、普通預貯金がだいたいいいと思っています。私も実際にここで例示したリスク資産と無リスク資産に分散投資していますし、プライベートでも聞かれたら同じ話をします。手間もかかりません。

配分比率に集中できる

時価総額加重平均型の全世界株式インデックスファンドのメリットは、1本で国・地域、通貨、銘柄分散が図れます。世界の株式市場の配分に沿った保有を目指しますので、世界の株式の配分比率変動に応じてファンドが自動で配分を調整してくれます。株式内でのリバランスが不要になり、より重要なリスク許容度の確認や、必要に応じてリスク資産(全世界株式インデックスファンド)と無リスク資産(個人向け国債またはMRF、普通預貯金)の配分調整の有無の判断に集中ができます。変動10は売買、保有コストが一切発生せず、金利変動に自動で追随して受け取り利子が変わります。しかも、債券のリターンに決定的かつ致命的な影響を与える為替リスクがありません。日本政府が破綻しない限りは中途換金しても元本割れは起こらない商品設計ですので、債券にとって天敵といえる金利上昇時の債券価格下落が起きません。価格変動なく金利上昇の恩恵を受けられます。もちろん、反対に金利下落時の債券価格上昇のプレミアムも得られず、受け取り利子も下がってしまいます。ただ、最低保証金利があり、どんなに金利が下がっても年0.05%の金利が保証されています。日本政府の信用度は一般にあらゆる市中金融機関の預貯金よりも相対的に極めて高く、破綻する可能性は極めてゼロに近いです。MRFや普通預貯金は個人向け国債よりも利回りは劣りますが、流動性や換金のしやすさには分があります。

コメント