こんにちは、でんです。米国株や全世界株に長期投資を続けていく上で、生活防衛資金の確保や債券への分散投資が有効です。今回は債券に絞って話をします。債券は株式よりも日々の価格のブレ幅が緩やかで資産のリスクを下げる効果があります。株式の下落時に債券価格が横ばい、上昇することもあります。当ブログでは債券の投資先として国内債券インデックスを勧めています。しかし、現状の歴史的な低金利下では、代替投資先が必要といえるでしょう。

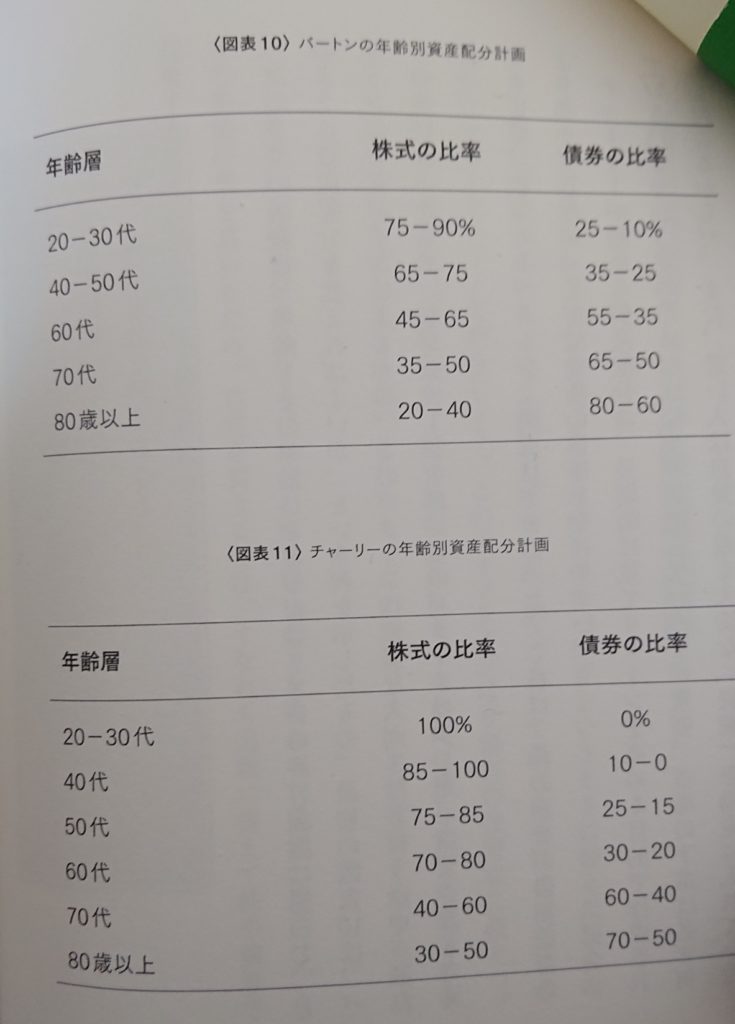

株式と債券の配分

株式と債券の割合は一般に「100ー年齢」の割合で株式を持ち、年齢分の割合を債券にするということが一般に言われています。米国の経済学博士のバートン・マルキール氏と資産運用会社でらつ腕をふるったチャールズ・エリス氏による「投資の大原則」で資産配分の目安が書かれています。エリス氏の配分は長期的なリターンを高めるのを目的としています。市場の下落などでむやみに売らないことが大切と指摘しています。若者の知的財産と今後得られる収入の可能性も考慮しています。一方でマルキール氏は慎重な人向けで、失業の可能性もあるとしています。両氏とも「自分が安心していられる範囲以上のリスクは取るべきではない」と強調しています。ちなみに、インデックスファンドが大前提です。

課税口座で保有を

債券は個人型確定拠出年金(iDeCo)の運用残り数年を切っているケースを除き、課税口座で保有するのを強く勧めます。長期投資では株式のリターンが大きい傾向があります。積み立て型少額投資非課税制度(つみたてNISA)で保有する資産は株式のみが基本です。iDeCoも残り数年までは株式のみです。生活防衛資金を十分に確保し、課税口座で債券をしっかりと保有しているならば、残り数年を切ってからも株式100%のまま運用を続けても問題ないと思います。

なぜ外国債券は入れないか

なぜ外国債券を勧めないのか疑問に思う人もいるかもしれません。確かに外国債券は国内債券よりも利回りが高いです。しかし、外国債券は為替リスクがあります。しかも、外国株式の為替リスクよりも影響が大きいです。債券に期待することは、株式の下落時にクッションの役割となることです。株式の下落時は歴史的に円高が進みます。円高になると円の外国債券価格が下落するため、クッションの役割を果たしにくいです。iDeCoの終盤など限られた期間ならば為替ヘッジをかけて外国債券を持つ手もありますが、長期で為替ヘッジをかけるのはヘッジコストが重しとなるので有効とはいいにくいです。

債券のお勧め投資先

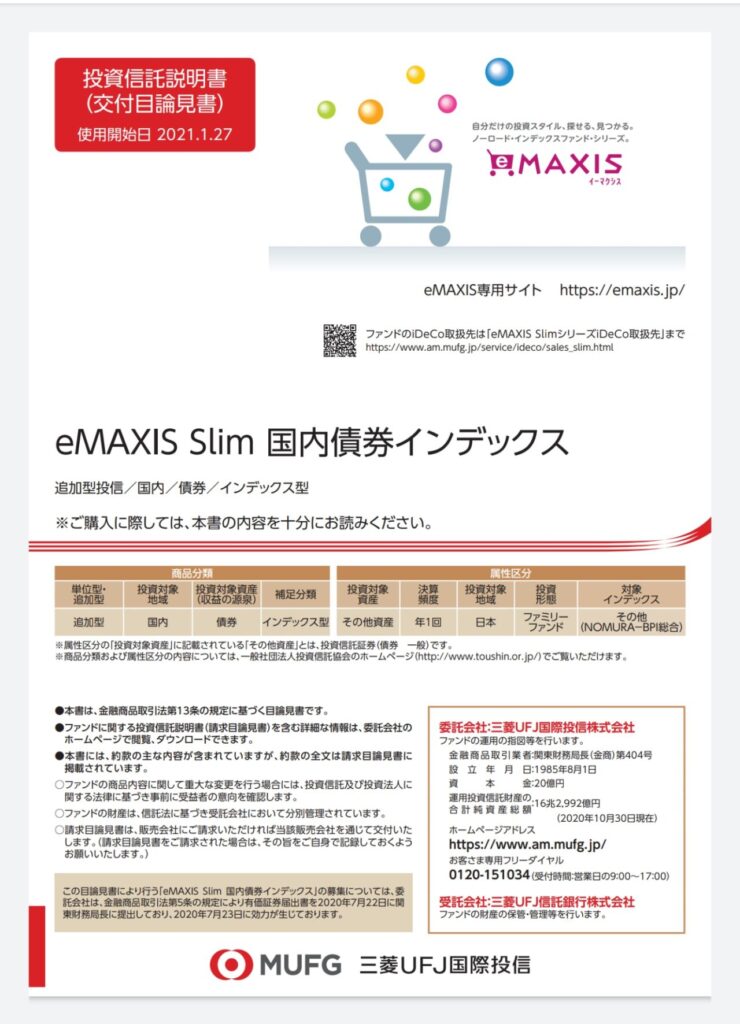

債券のお勧め投資先を挙げます。国内債券ならばeMAXIS Slim国内債券インデックス(信託報酬年0.132%、純資産総額121億円)、たわらノーロード 国内債券(信託報酬年0.154%、純資産総額175億円)を挙げます。いずれも国債を中心に投資適格債券に投資しています。ただし、国内債券は記録的な低金利で、記録的な高値です。今後金利が上昇した場合、債券価格は下落するため国内債券インデックスには投資をしにくい状況です。国内債券(投資適格債券)の利回りが2%を上回るまでは、代替先に投資した方が現実的かもしれません。そこでまず、個人向け国債10年変動(10年変動)を挙げます。10年変動は元本が保証されたまま、金利上昇の局面では追随して金利だけが上昇します。債券価格の下落なしで金利が上昇するのは現下の低金利下では有効な商品です。最低金利として年0.05%が保証されています。しばらく最低保証金利が続いていましたが、2021年3月4日以降、金利年0.09%に上昇しました。もう一つは、インターネット預金です。例えば楽天銀行の場合、楽天証券と紐づけ(マネーブリッジ)すると普通預金の金利が年0.1%となります。10年変動や多くの金融機関の定期預金よりも金利が高いです。ただし、預金保険制度で保護対象なのは1000万円とその利息までであるのを申し添えます。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。長期投資を続けるには、自分のリスク耐性とリスク管理が重要です。

コメント