こんにちは、2024年1月から新少額投資非課税制度(新NISA)が導入されると正式に決定しました。改正所得税法が28日、参院本会議で可決・成立しました。新NISAは制度が恒久化され、非課税保有期間が無期限となります。生涯非課税投資上限額(簿価)が1,800万円に引き上げられます。全てつみたて枠とするのが基本ですが、まとまった資産があったり、シニア層で今後の投資期間が限られたりする人は1,200万円まで成長投資枠を選択することも可能です。年間投資上限額は360万円(つみたて枠120万円、成長投資枠240万円)です。国民の長期の資産形成を強力に後押しする制度が始まります。

【お勧め投資本】

金融機関による争奪戦でも…

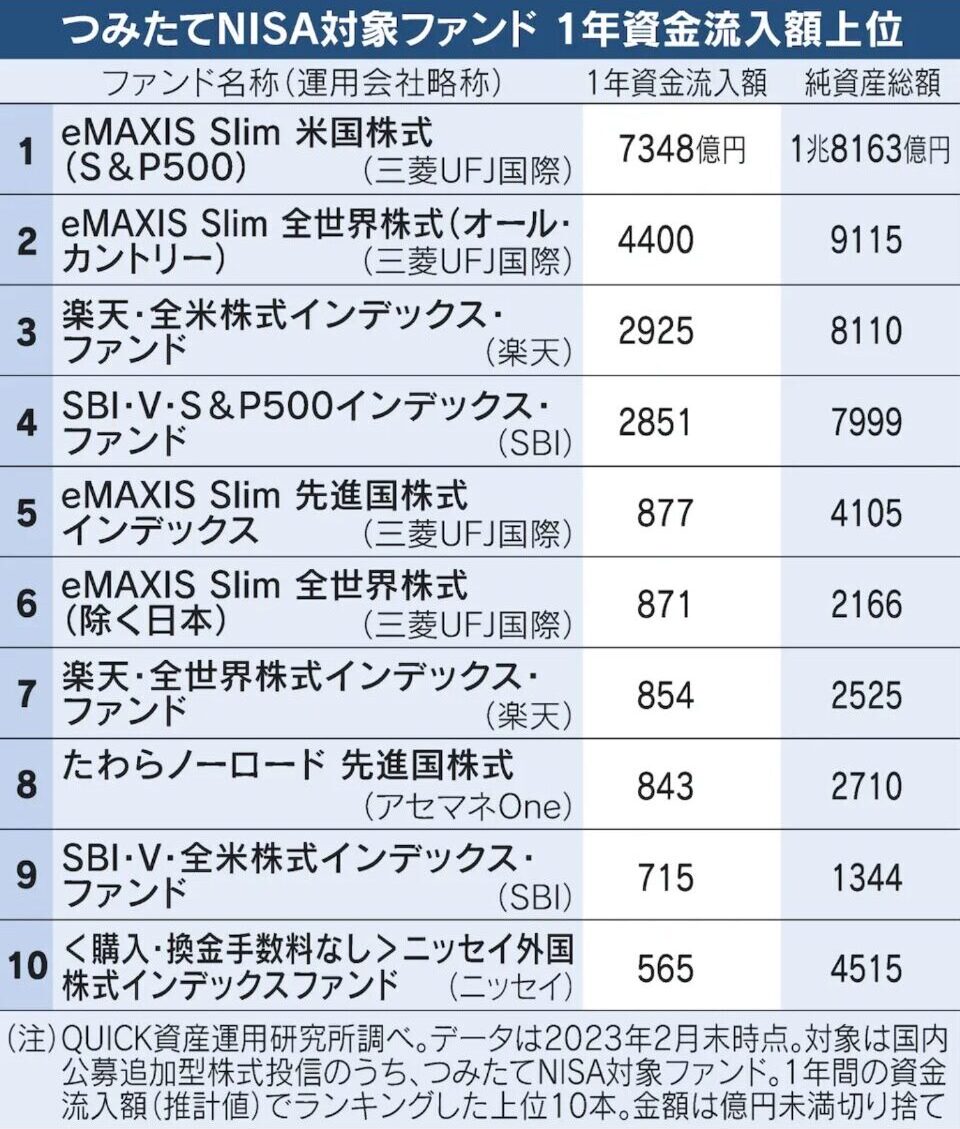

政府は資産所得倍増プランで、今後5年でNISAの口座数を3,400万、投資額を56兆円にそれぞれ倍増する目標を掲げています。新NISA導入を見据え、金融機関による争奪戦が始まっています。色々なキャンペーンも繰り広げられているようです。当ブログは一貫して楽天証券、SBI証券、マネックス証券といったインターネット証券会社が望ましいという立場です。対面型証券会社や銀行などと比べ、つみたてNISA(=新NISAのつみたて枠)対象で低コストかつ時価総額加重平均型の全世界株、全米株、S&P500、先進国株インデックス型投資信託を多数揃え、最安コストかつ純資産総額の大きい商品を揃えています。確かに対面型金融機関でも多くの信用金庫がつみたてNISA限定でたわらノーロード先進国株式を扱っており、他の証券会社や銀行でもそこそこ低コストの先進国株インデックス型投資信託をつみたてNISA限定で扱っている場合もあります。しかし、営業担当者がこうした低コスト投資信託の販売をものすごく嫌がるという話はよく聞きます。それどころか、新NISAで投資対象外となり高コストかつ劣悪金融商品である毎月分配型投資信託を代わりに押し売りしてくるケースさえ耳にしています。どうしても、対面でなければ無理という人以外は楽天証券やSBI証券などを選んだ方が無難だと思います。キャンペーンありきで考えるのでなく、ついでに受けらたらラッキーぐらいの感覚がいいと思います。なお、日本投資者保護基金会員でない銀行や信用金庫(要は証券会社以外)の投資信託は投資者保護基金の対象にはなりません。投資信託は原理原則として顧客の資産が分別管理されています。販売会社、信託銀行、運用会社いずれかが破綻しても、資産は全額保護されます。万が一分別管理義務に違反し資産が返却できなくなった場合、投資者保護基金の対象だった場合は1人1,000万円を上限に保障されます。銀行や信用金庫で購入した投資信託は原則分別管理はされているものの、万が一の事態で投資者保護基金のセーフティーネットを受けられないということです。

【つみたてNISA、新NISAに向く証券会社】

当ブログの主な新NISAを扱う記事

当ブログは新NISAに関する記事を多数扱っています。主な記事を紹介します。

コメント