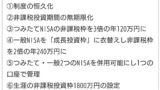

こんにちは、2024年から導入される方針の新しい少額投資非課税制度(新NISA)は制度が恒久化され、非課税保有期間が無期限化されます。年間投資上限額が360万円、生涯投資上限額が1,800万円と投資枠も大きく引き上げられます。しかも、売却した分の生涯投資枠は簿価(投資元本)で翌年以降に復活します。すごく使い勝手がよくなり、国民の長期の資産形成を強烈に後押しする制度になります。今回は改めて新NISAで取りうる戦略を考えていきたいと思います。

※今回の記事は2022年12月23日に公開、2023年1月13日に加筆修正した記事の改訂版に当たります。

※今回の記事は恐らく当ブログ史上最長です。特に強調したい部分は太字にしました。

新NISAに当たって、戦略よりも一番大切なことを記した記事です。

リスク耐性の範囲内で資産配分を守る!!

今回の記事の大前提として、リスク耐性の範囲内で、資産配分とペースを守った投資を続けていくことを強調します。非課税投資枠を一刻も早く埋めようとするなどし、リスク耐性を上回ったり、資産配分をめちゃくちゃにしたり、無理なペースで投資をしたりすることのないようあらかじめ念押しします。NISAで投資対象とする金融商品は低コストかつ時価総額加重平均型で、つみたてNISA対象の全世界株インデックス型投資信託(日本含む)です。例を挙げれば、eMAXIS Slim 全世界株式(オルカン)などです。低コストかつ時価総額加重平均型で、つみたてNISA対象の全世界株(日本除く)、全米株、S&P500、先進国株インデックス型投資信託と読み替えていただいても大丈夫です。なお、日本株や新興国株など世界の時価総額に占める割合が極めて小さい部分に集中投資しているインデックス型投資信託は想定していません。高配当株価指数など特定の要素に特化したスマートベータ投資信託、レバナスに代表される金融派生商品(デリバティブ)投資信託、アクティブ型投資信託、個別株は株式投資の基本から外れる上に、長期でもプラスになるか疑問がより多く残るので対象外です。あと、毎月分配型投資信託は資産をむしばむだけの投資対象ですので問題外です。(そもそもデリバティブ投資信託や毎月分配型投資信託はNISAの投資対象外になります)。また、個別株は経営破綻により0になる可能性があります。

【お勧め証券口座】

原則、可能な限り非課税投資枠を早く埋める

まとまった余力資金があったり、特定口座など課税口座にまとまった投資信託、株式などの金融資産があったりする場合は、基本的には可能な限りNISAの非課税枠を早く埋めるのが最も合理的です。ただし、生活防衛資金を突っ込むのはただの無謀行為に過ぎないので絶対に避けるべきです。過去の長期の統計上、時価総額加重平均型の全世界株は年平均プラス数%で推移してきました。ただし、1年では50~60%増えることもあれば、50~60%の大暴落をすることもあります。だからリスク耐性と投資方針を守ることがとても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、とても、大切です。話を戻して例を挙げれば、毎年360万円以上の投資余剰資金がある人は年間投資上限額のつみたてNISA120万円、成長投資枠240万円をフルに活用して投資をしていくことです。また、課税口座にまとまった金融資産がある場合は、可能な限り直ちに売却してNISAで投資し直すのが有効です。ごく一部の例外を除けば、現在の含み益の状況に関わらず将来のリターンがプラス(0より大きい)ならば課税口座で直ちに売却して課税されて非課税口座で買い直す方が、売らずに課税口座で保有し続けた上で時間をかけて非課税口座枠を埋めていくよりも有利です。現在から将来のリターンが非課税になる分、有利になります。なお、つみたてNISAや一般NISA、ジュニアNISAにある資産は非課税期間が終了するまで保有し続けるのが得策です。現行のNISA制度は拡充NISAとは制度が切り離されます。例えば、つみたてNISAならば20年、一般NISAならば5年間非課税で運用できます。

【お勧め投資本】

課税口座から新NISAで乗り換える場合は例外あり

課税口座の資産に手を付けず、毎年360万円投資をしていく場合はリスク耐性の範囲で資産配分を守っているならば問題はありません。一方、課税口座の投資信託や上場投資信託(ETF)、個別株など金融資産を売却して新NISA口座に移し替えていく場合は例外があるので注意です。基本的には直ちに課税口座の資産を売却し、新NISA口座に移す方が有利です。しかし、①新NISA口座に乗り換える際の課税口座の金融資産の元本割合が低ければ低いほど(課税口座の金融資産の利益割合が高ければ高いほど)②新NISAで運用する想定利回りが低ければ低いほど③新規入金額が多ければ多いほど―といった条件では、乗り換えずに課税口座で保有を続けた上で、より時間をかけて新NISA口座で投資をしていった方が有利になる例外的なケースが発生します。ニューロンズ理系の錬金術氏のブログ記事で公開されているエクセルシート「課税口座→新NISA乗り換え損得計算シート」を使って例を示します。ニューロンズ理系の錬金術氏にはこの場を借りて御礼申し上げます。あくまで当ブログで記すのは一例です。ご自分の資産状況で新NISA口座に乗り換えを検討されるされる場合は、ニューロンズ理系の錬金術氏のご厚意で公開されている「課税口座→新NISA乗り換え損得計算シート」を使って計算された上で、ご自身でご判断された方がいいと思います。一人一人、資産状況やリスク耐性、生活環境が異なりますので一概に申し上げることができません。なお、一切の投資判断はご自身の決断の上でなされ、ご自身の投資結果はご自身のみが責任を負うことは言うまでもありません。

「理系の錬金術」該当記事。記事中にGoogleスプレッドシートで作成した「課税口座→新NISA乗り換え損得計算シート」が公開されています。

新NISAへの乗り換え検証結果の一例

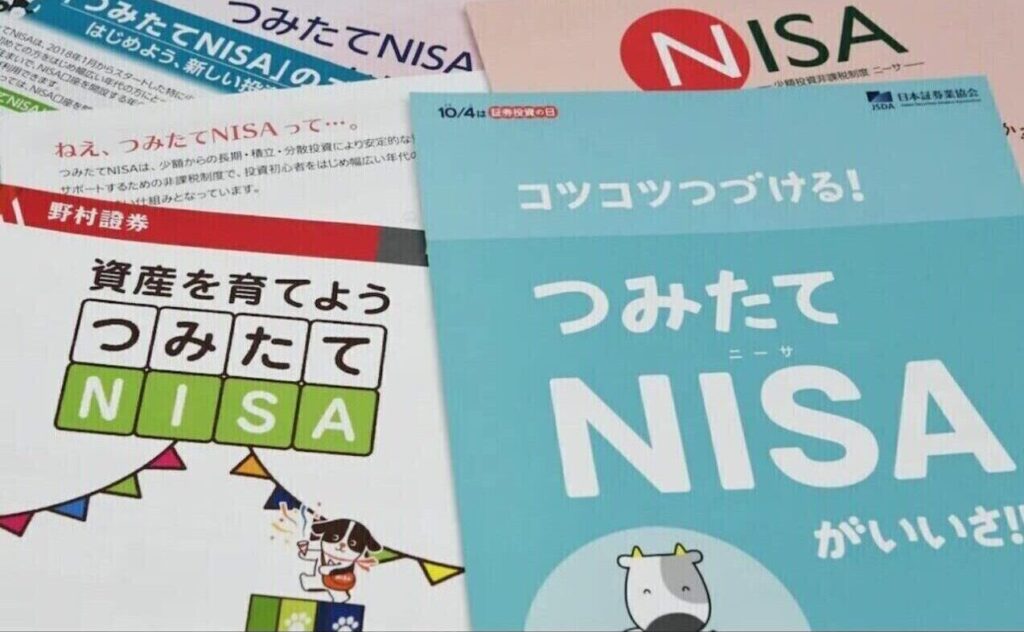

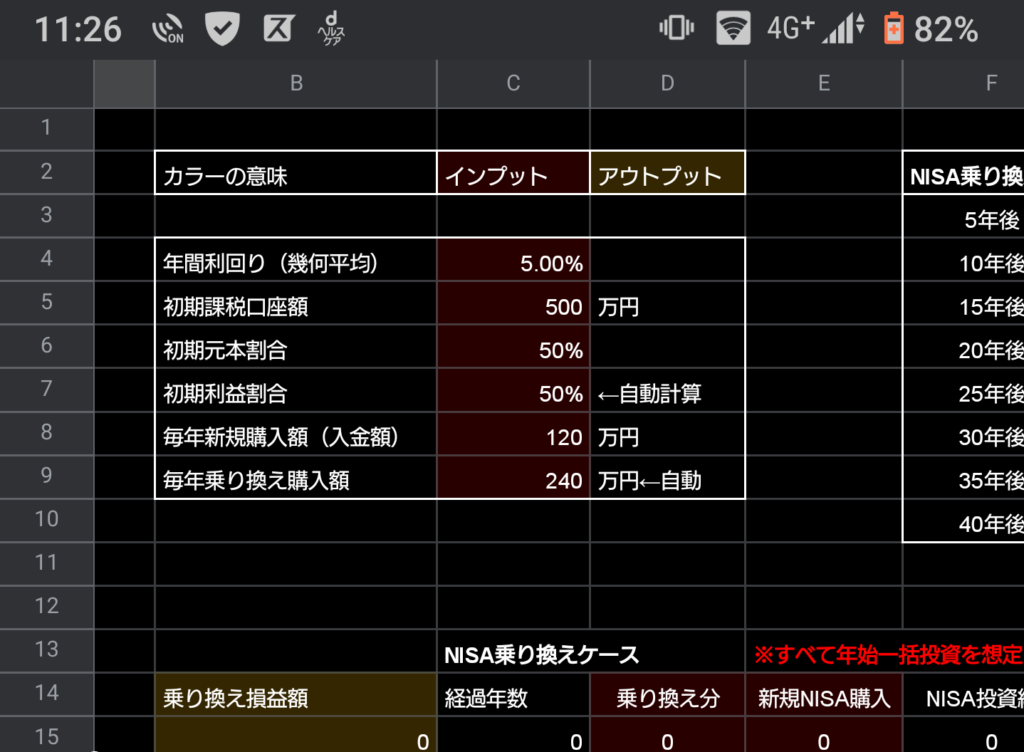

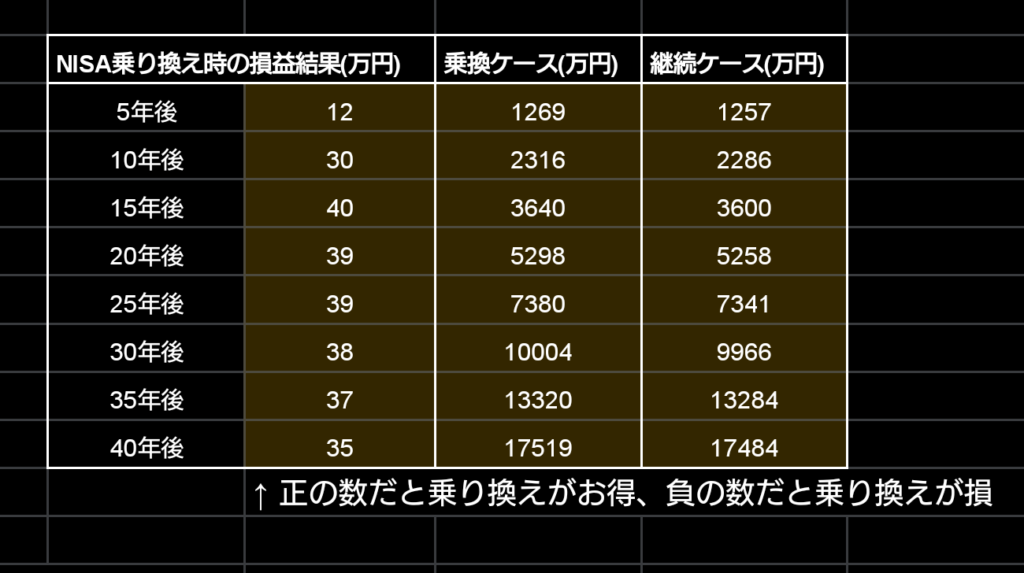

想定利回り年平均5%(幾何平均)、初期課税口座額500万円、毎年新規購入額120万円、毎年乗り換え購入額240万円のケースで考えます。幾何平均の年利は全世界株や全米株、S&P500、先進国株の長期的な年平均リターンに準じています。つみたてNISAで上限の月10万円ずつ積み立てて年120万円を投資し、成長投資枠で課税口座の金融資産を売却して直ちに上限の240万円を投資したという想定です。

- 初期元本割合70%、初期利益割合30%

初期元本割合70%、初期利益割合30%のケースではただちに課税口座の資産を新NISAに乗り換えた方が有利と計算結果が出ました。

- 初期元本割合50%、初期利益割合50%

初期元本割合50%、初期利益割合50%(運用が相当成功または運用期間長期など)のケースでは、若干直ちに乗り換えた方がやや有利なものの、乗り換えても買い替えてもほぼ同じ結果でした。

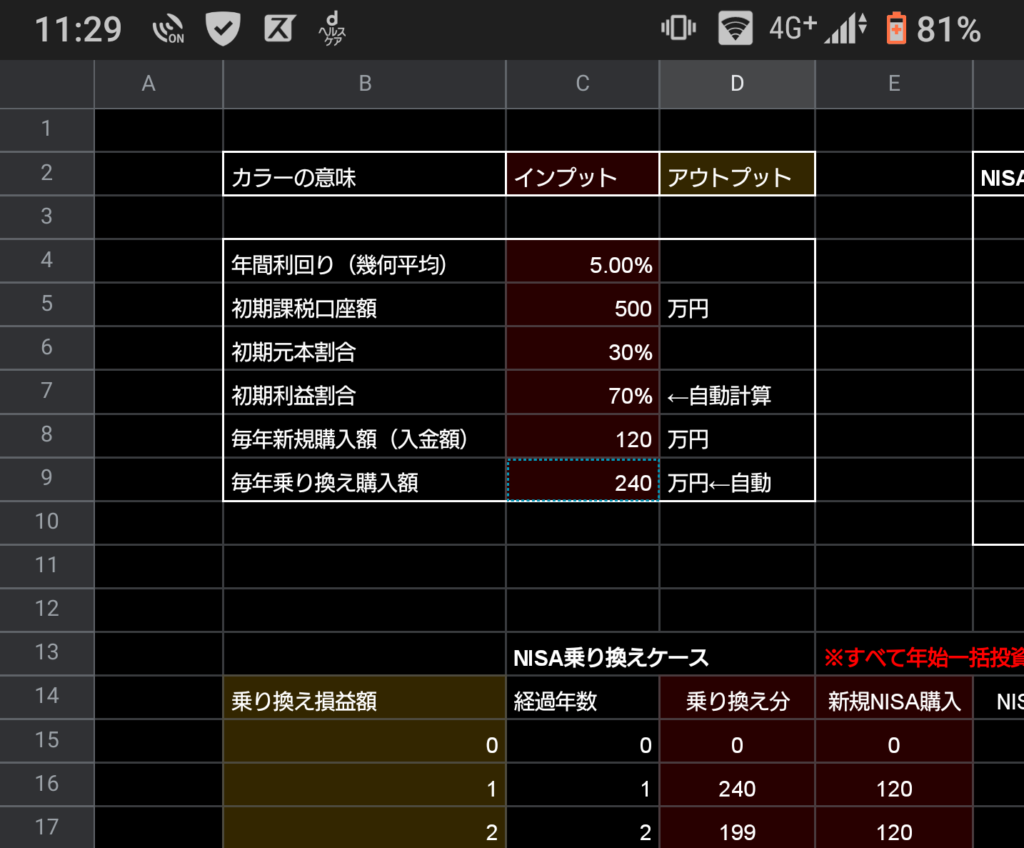

- 初期元本割合30%、初期利益割合70%

初期元本割合30%、初期利益割合70%のケース(運用が超超超超超大成功または運用期間超長期など)では、ほぼ横ばいですが、運用期間が長期になればなるほど、不利になってしまいます。運用期間20年まではわずかながら直ちに新NISAに乗り換えた方が有利ですが、25年後にはわずかながら乗り換えずに課税口座のまま保有し新NISAに時間をかけて投資を続けた方が有利になります。

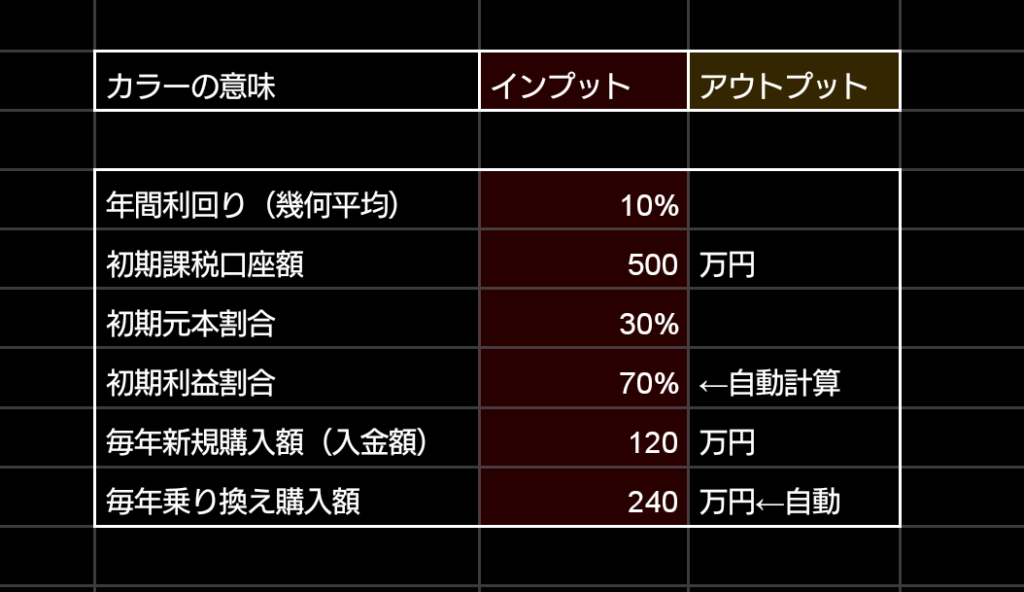

- 初期元本割合30%、初期利益割合70%で年利10%

初期元本割合30%、初期利益割合70%で、想定利回りを年平均10%に変更した場合を見ます。

初期元本割合30%、初期利益割合70%で、想定利回りを年平均10%に変更したケースでは、ただちに課税口座の資産を新NISAに買い替えた方が有利になりました。

焦らずに自分のペースでOK

まとまった余剰資金や余剰金融資産があるのならば、基本的には可能な限り早くNISAで投資をするのが合理的と申し上げました。しかし、多額一括投資ができる人はごく一部に限られると思います。また、まとまった資金・金融資産を保有していても、一括で移し替えて直後に含み損に大きく振れてしまったら、理論的に正しいと頭で分かっていても精神的にどうしても耐えられない人も一定数いると思います。また、例外的なケースに当たってしまい移し替えをしなければ良かったという結果にもなりかねません。今まで通り、収入から支出を差し引いた余剰資金を毎月積み立て(一括)投資を続けて何も問題ありません。2024年からの新NISAは現行とは違い、使わなかった非課税枠が消滅してしまうことはありません。誰もがいつ投資を始めても生涯投資枠1,800万円の範囲内で投資ができます。言い換えると、非課税投資枠は50年後も100年後も逃げずにあなたをしっかりと待ち続けています。例えば、毎月5万円(年60万円)の積み立て投資を続ければ30年で非課税投資上限額に達します。つみたてNISAの投資上限額の毎月10万円(年120万円)ならば15年です。毎月3万円(年36万円)ならば50年です。一人一人置かれた状況は異なります。自分の収入や支出、生活環境に応じて焦らずに自分のペースで投資を続けていけばいいのです。もちろん、まとまった資金ができた場合には毎月の投資に加え、追加一括投資をしてもいいと思います。なお、筆者は課税口座の金融資産を基本的には可能な限り早く成長投資枠を活用してNISAに移した上で、これまで通りにペースを守ってつみたてNISAで毎月積み立て(一括)投資を続けていく考えです。

生涯投資枠の誤解は危険!

なお、新NISAの生涯投資枠は、つみたてNISA600万円+成長投資枠1,200万円の計1,800万円と誤解している人がいます。正確には新NISAの生涯投資枠は1,800万円ですが、全てつみたてNISAで埋めることができます。むしろ、その形が基本です。成長投資枠を使う場合は生涯投資枠のうち最大1,200万円という意味です。生涯投資枠を誤解して覚えると、銀行や店舗型証券会社が画策している成長投資枠を利用した高手数料投資信託営業の餌食になる可能性を高めかねません。投資家の誤解を悪用する形で「つみたてNISAは600万円までにして、1,200万円は成長投資枠でつみたてNISAとは違う投資信託に投資し積極運用しましょう」なんていう営業をかけて来るのは容易に想像できます。さらに言えば、成長投資枠でもつみたてNISA対象投資信託に投資できます。つみたてNISAも、成長投資枠も同じ低コストのインデックス型投資信託に投資するのが基本かつ最適解だと思います。

コメント