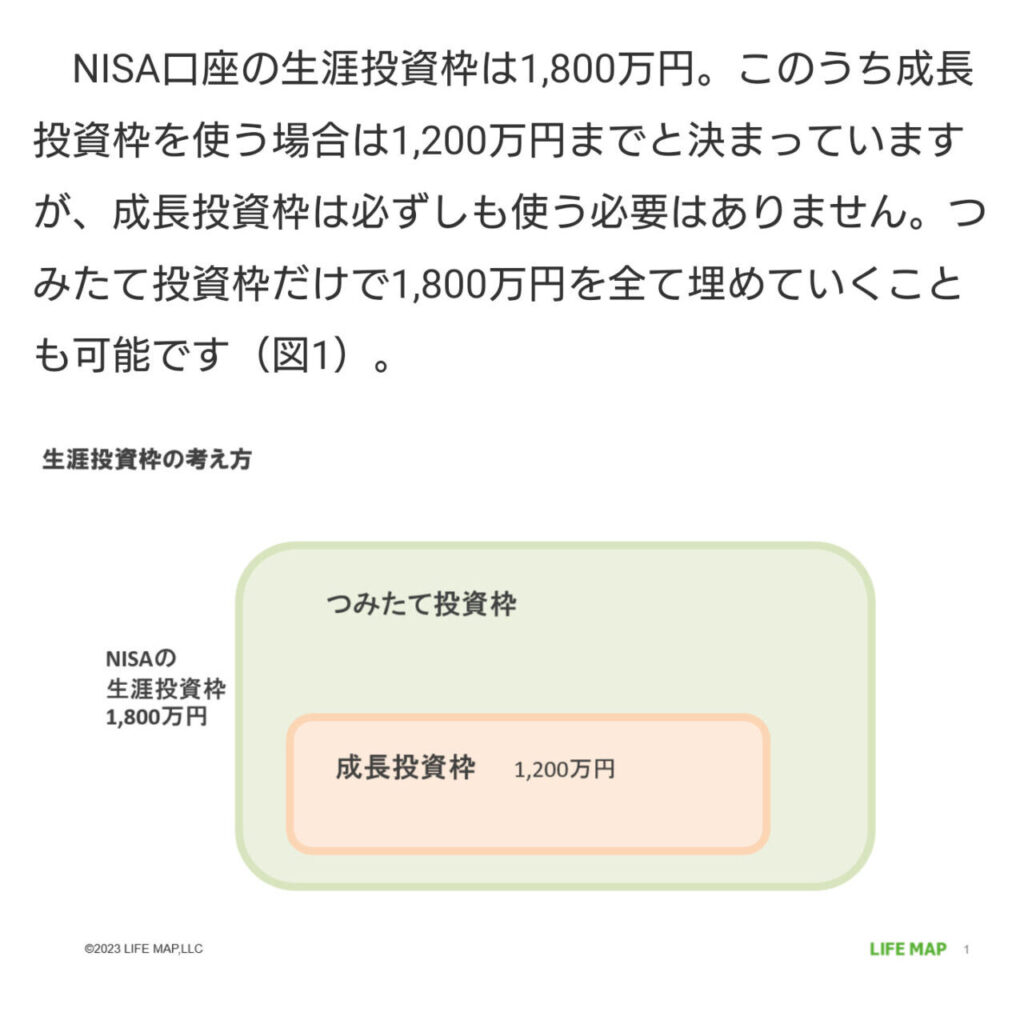

こんにちは、来年から導入が予定されている新少額投資非課税制度(新NISA)は生涯投資枠が1,800万円あり、全額つみたてNISAの特徴を受け継ぐつみたて枠で埋めるのが基本です。しかし、金融庁は希望すれば生涯投資枠のうち最大1,200万円まで使うことができる成長投資枠を設定しました。中高齢者らまとまった資金はあるけど今まで投資をしてこなかった人の救済枠として考えており、本心は「長期分散低コスト」を満たすつみたて枠と同じ低コストインデックス型投資信託に投資をしてほしいと考えていると説明会の節々でにおわせています。しかし、成長投資枠には気を付けなくてはならない落とし穴があります。

【お勧め投資本】

高手数料投信売り込みの大号令

銀行や対面型証券会社を中心とした金融機関は新NISAで成長投資枠導入を強力なロビー活動で猛プッシュしてきました。ちらりと耳にした話によると、既に成長投資枠での営業攻勢の大号令がかかっているようです。「成長投資枠は、つみたて枠とは違い攻めた運用をしましょう」「成長投資枠で指数に勝つことを目指しましょう」なんて言って高手数料投資信託を猛烈に売り込んで来るのは想像に難くありません。これとは別に、一部の投資インフルエンサーは「成長投資枠で高配当株や高配当株上場投資信託(ETF)に投資しインカムづくり」なんて言っている人もいます。はい、こういった声は気にせず、つみたて枠も成長投資枠も同じ低コストインデックス型投資信託に投資をすればいいと思います。一つ例を挙げると、時価総額加重平均型の低コスト全世界株(日本含む)です。時価総額加重平均型の低コスト全世界株(日本除く)、全米株、S&P500でもいいと思います。新NISAにせよ、現行のNISAにせよ、個人型確定拠出年金(iDeCo)にせよ、課税口座にせよ、高い手数料を負担する投資信託に投資をする合理的理由は全くありません。高配当株や高配当株ETFは高手数料投資信託よりはるかにましかもしれませんが、1年間のNISA枠を埋め切ってしまうと配当金や分配金を非課税で再投資できません。逆に配当金や分配金をNISA枠に再投資してしまうと、その分NISA枠を食います。配当金や分配金を受け取ると決めているならば、それはそれでいいと思いますが、非課税制度を活用した資産形成の効率は落ちます。なお、筆者個人は高配当株をどうしてもやりたいならば、新NISAやiDeCoの年間投資上限額を埋めた上で、それでも余裕があるならば課税口座でやるのもいいという立場です。多分高配当株投資はしないですが…(笑)

【お勧め証券口座】

コメント