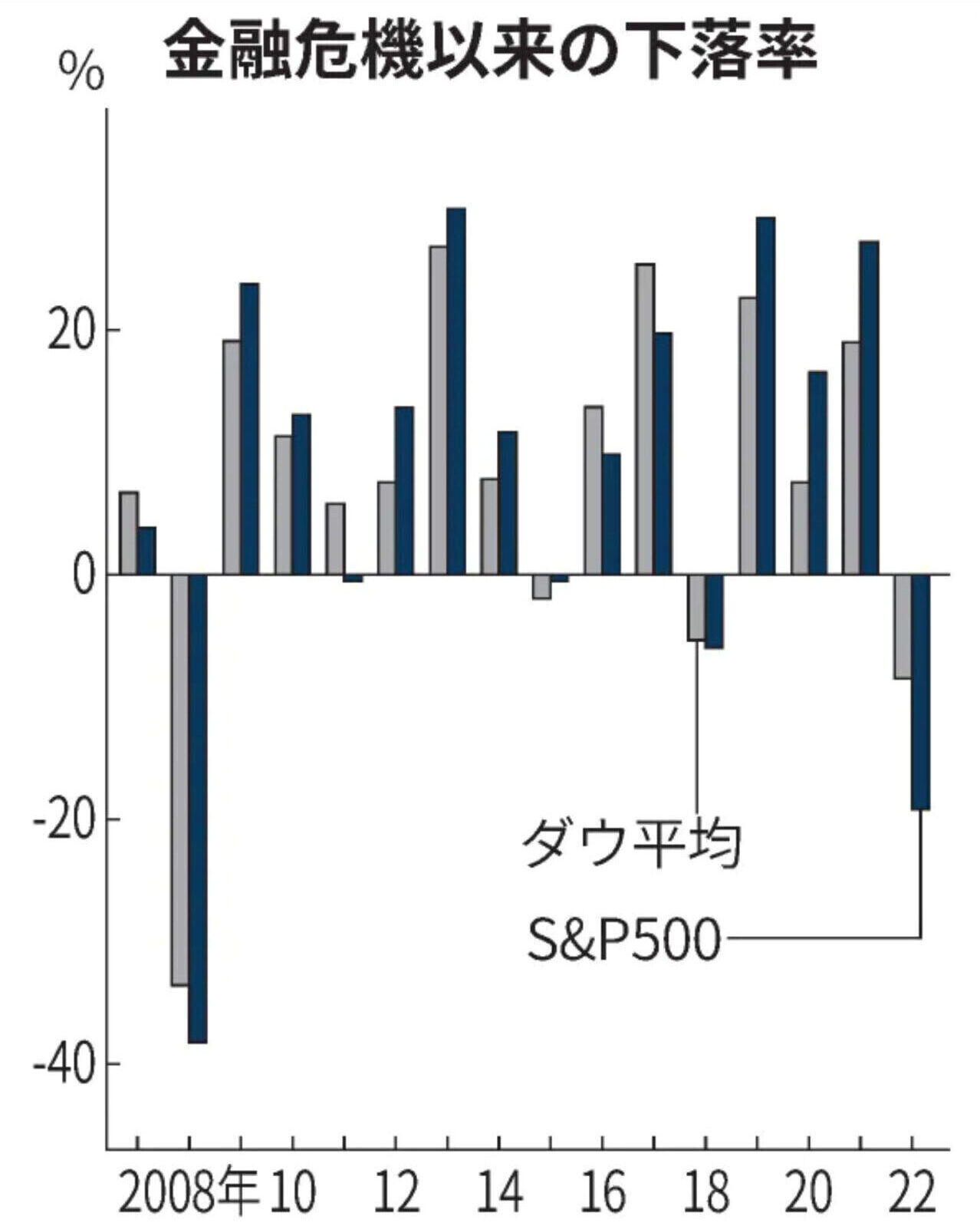

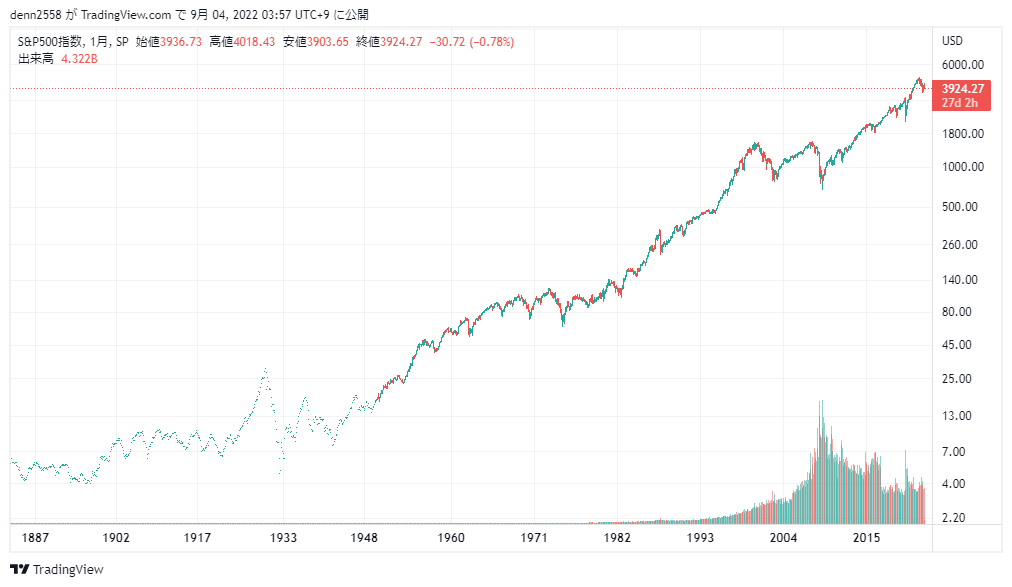

こんにちは、2022年の米国主要500銘柄で構成されるS&P500指数は年間で19%下落しました。ダウ平均は9%安、ハイテク株によるNASDAQ総合指数は33%安でした。いずれも年間の下落率は金融危機があった2008年以来の大きさになります。日経電子版が12月31日報じました。多くの株式投資家にとって厳しい1年でしたが、極めて正常の範囲内に収まっている下落率で特に驚くものではありません。自分のリスク耐性に応じて資産配分を守って、淡々と投資を続けていくだけです。

円換算のS&P500指数は数%程度の下落

日経電子版によると、S&P500指数の時価総額は2022年1年で8兆5,100億ドル(約1,110兆円)下落しました。2021年1年間での増加額の約8兆8,500億ドルをほぼ帳消しにしました。2010年代から市場をけん引してきたアップルやマイクロソフト、アルファベット(グーグル)、アマゾン、メタ(旧フェイスブック)による「GAFAM」も揃って低調でした。5社だけで時価総額3兆6,600ドルを減らしました。ドル換算では低調な株式市場でしたが、円換算のS&P500指数は年間で円安ドル高に向かったため、下落度合いがだいぶ中和され8%程度の下落で済んでいます。株安と円安ドル高が同時に進むのは珍しく、基本的に株安と円高ドル安が同時に来ることの方が多いです。株安+円高ドル安はダブルパンチで地獄です。事実、リーマン・ショック時には株価暴落と急激な円高ドル安が同時進行し円換算のS&P500指数は高値から一時60%を超える大暴落をしました。なお、日本株も主要株価指数に大きな影響を与える世界的大企業は円安はプラスに働き、円高には非常に弱い傾向にあります。為替と関係なかったり、円高がプラスになったりする日本株の個別株を選べばいいという意見もありますが、銘柄選定と決算確認、売買タイミングと劇的に作業が増え、とうてい万人向けではありません。そもそも為替だけで判断できるものではありません。相場全体の下落に巻き込まれることも多々あります。日本株の業種別投資信託も運用管理費(信託報酬)が基本的に高く、純資産総額も小さいため現実的ではありません。

【お勧め証券会社】

全世界株と個人向け国債変動10に分散投資

積み立て型少額投資非課税制度(つみたてNISA)対象で時価総額加重平均型かつ低コストの全世界株インデックス型投資信託と個人向け国債変動10年(変動10)にリスク耐性に合わせて分散投資を続けるのが極めて現実的です。株式は長期になればなるほど年平均数%のリターンに収束する傾向があり、リターンに対し為替変動率が占める割合は小さくなっていきます。一時的に大きな下落につながっても、長期保有する株式の為替リスクは気にしなくていいと思います。一方、債券は長期保有でもリターンに対する為替変動率が占める割合が無視できないレベルで大きいです。為替リスクのない国内債券を中心とするのがいいと思います。国内株式と違い、国内債券は円高ドル安による悪影響はほぼありません。特に個人向け国債は通常の債券とは違い、金利が上昇しても債券価格が下落しない仕組みになっています。変動10ならば金利上昇に応じて利回りも連動して向上します。つまり、金利上昇の恩恵だけを受けることができます。個人向け国債は日本政府(財務省)が発行しており、日本政府が破綻しない限り元本を保証しています。中途換金時も直近2回分の金利がペナルティーで引かれるだけで、元本割れは起こりません。なお、1月募集2月新発の変動10の金利は12月募集1月新発よりも金利が上昇するのは確実とみられます。

【お勧めインデックス投資本】

コメント