こんにちは、政府は25日、資産所得倍増プラン案を公表しました。少額投資非課税制度(NISA)は、つみたてNISA、一般NISAともに恒久化(投資開始期限を撤廃)した上で、非課税保有期間を無期限とします。岸田文雄首相は25日、新しい資本主義実現会議の分科会で「一般NISAとつみたてNISA双方の恒久化を実施する。金融商品から出た利益が非課税となる期間を無期限化する」と表明しました。複数の新聞社や通信社が報じました。首相がつみたてNISAと一般NISAの恒久化及び非課税保有期間の無期限化を明言した意味は重いと思います。ぜひ、責任を持って2023年税制改正関連法案に盛り込んで国会で可決し、2024年から実現してほしいと強く希望します。

非課税保有期間も双方無期限化

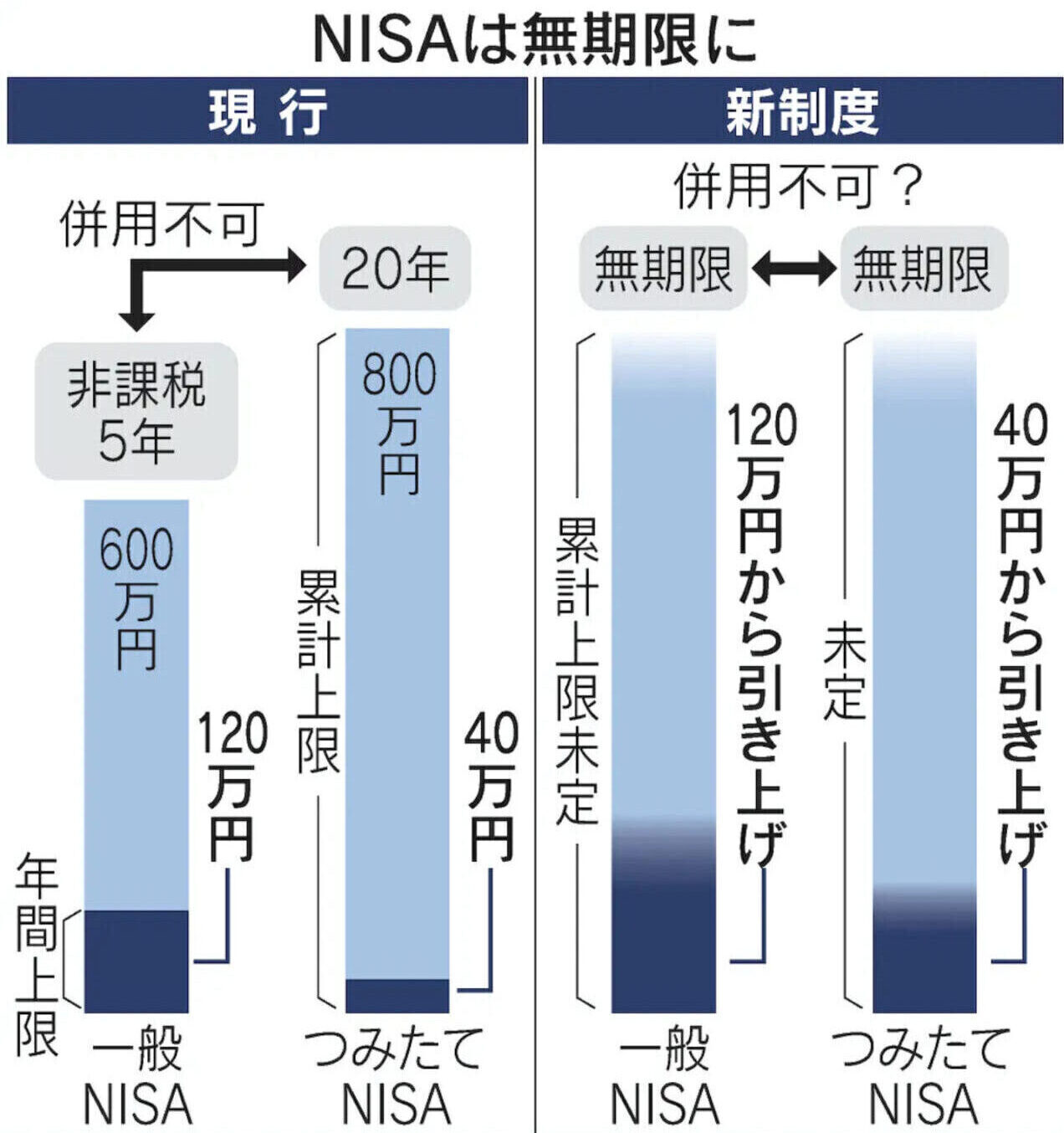

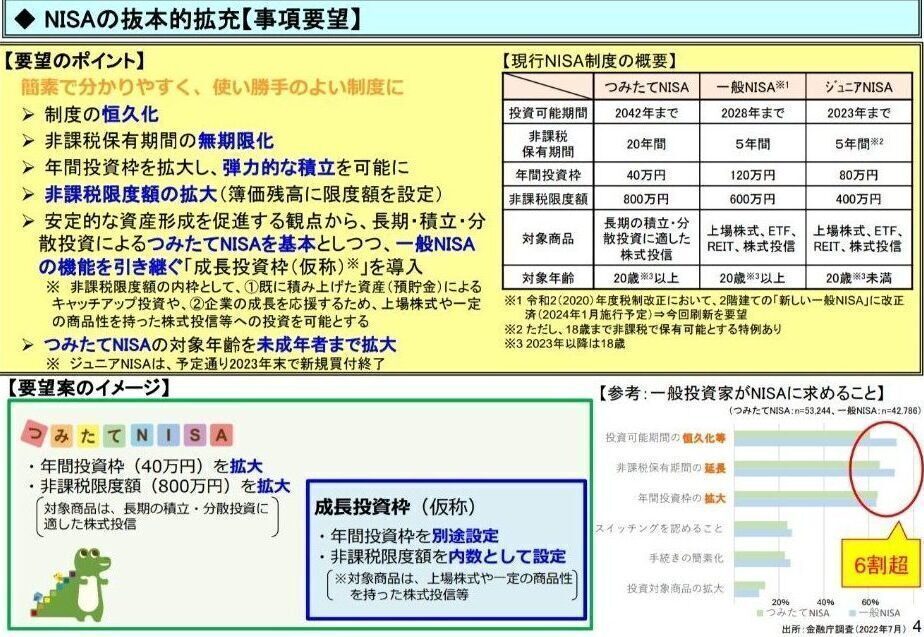

つみたてNISA、一般NISAともに制度の恒久化と非課税保有期間の無期限化を政府の資産所得倍増プラン案に盛り込んだのは大きな一歩だと思います。つみたてNISAどころか、一般NISAまでも恒久化、無期限化の対象になったのは正直、筆者の想定以上です。日経電子版の報道によると、日本証券業協会の森田敏夫会長は「我々が提案してきた内容と方向性が合致する」と高く評価をしています。現行のつみたてNISAと一般NISAの非課税期間、年間投資上限額、累計投資上限額は【表】の通りです。資産所得倍増プラン案では、つみたてNISAと一般NISAの年間投資上限額や累計投資上限額をそれぞれ増やすとしています。ただし、富裕層優遇にならないように累計投資上限額は一定の制限が設けられる見通しです。いずれも金額は未定です。つみたてNISAに関しては12で割り切れる数字に引き上げるべきです。2024年から導入予定だった2階建ての新一般NISAは取りやめです。金融庁がつみたてNISAに一本化した上で一般NISAの後継制度として導入を目指していた成長投資枠に関する記載や報道はありません。

「NISA徹底活用術」(竹川美奈子著)は、つみたてNISAや一般NISAの特徴、違い、NISAの基本、投資信託の選び方などNISAに関わる話が体系的に分かりやすく記されてます。

つみたてNISAと一般NISAの併用は?

資産所得倍増プラン案や今回の報道では、つみたてNISAと一般NISAは従来通りどちらか一方を選択しなければならない(併用不可)なのか、併用が可能なのかは分かりません。仮に併用が可能な場合、従来通りつみたてNISAと一般NISAを併存する制度なのか、つみたてNISAに一本化した上で一般NISA(成長投資枠)にも投資可能とする形にするのかも不明です。いずれにせよ、つみたてNISA、一般NISAの恒久化と非課税期間無期限化へ一歩動き出したことは国民の長期の資産形成を後押しすると思います。

一般NISAが悪質営業の温床懸念

一般NISAは導入当初から、銀行や店舗型証券会社が手数料の極めて高い長期の資産形成に不適切な投資信託売り込みに悪用されてきました。つみたてNISAが一般NISAの後の2018年から開始された背景の一つになっています。事実、つみたてNISAは金融庁が長期の資産形成に適したと認定した主軸株価指数に連動する低コストインデックス型投資信託などだけが投資対象として認められています。確かに政府が万人向けで基本に忠実なつみたてNISAに加え、一般NISAを残そうとしている理由として、まとまった資金を持ち余命が限られている高齢者に配慮したり、上場投資信託(ETF)や個別株式を非課税で運用したいとする層のニーズを満たしたりすることが挙げられるでしょう。しかし、一般NISAを恒久化、非課税保有期間無期限化して残すことで、株式などのリスク資産を必要としない高齢者に不要な投資信託を売りつけたり、毎月分配型投資信託のような高手数料かつ極悪な金融商品を押し売りしたりされる温床になる懸念はどうしてもぬぐえません。つみたてNISAだけでなく、一般NISAでも最低限、レバナスなどの金融派生商品(デリバティブ)取引を駆使した超ハイリスク投資信託、毎月分配型投資信託は投資対象から外すべきだと強く訴えます。あと、銀行や店舗型証券会社の営業を避けるという意味でも楽天証券やSBI証券、マネックス証券などの低コストインターネット証券を使うのが一番だと思います。

楽天証券とSBI証券は、つみたてNISA対象の低コストかつ時価総額加重平均型の全世界株、全米株、S&P500、先進国株のインデックス型投資信託を多数揃えています。日本のネット証券口座では双璧の存在です。

つみたてNISAと一般NISAの恒久化、非課税保有期間無期限化への流れ

つみたてNISAと一般NISAの恒久化、非課税保有期間の無期限化、年間投資上限額引き上げなどはまだ正式決定した訳ではありません。2023年税制改正関連法が成立して初めて正式決定です。今後の主な流れは次の通りです。

11~12月 与党税調で議論

12月 税制改正大綱の閣議決定

1~3月 税制改正法案を通常国会に提出

3月 税制改正法案可決

4月 税制改正関連法の施行

コメント