こんにちは、9日掲載の日経電子版の記事で、積み立て投資を成功させる鉄則が取り上げられていました。鉄則は①とにかく続ける②余計なことはしない―のたった二つです。筆者も全面的に同意します。とても大切なことだと思います。

※今回はあくまで積み立て投資に視点を置いた話で展開します。一括投資と積み立て投資の議論はしません。積み立て投資は給与所得者や積み立て型少額投資非課税制度(つみたてNISA)、個人型確定拠出年金(iDeCo)と相性がいいのは事実です。ただ、一括投資よりも有利で唯一無二の投資手法とは言えないとも申し添えます。

余計なことをせず続ける

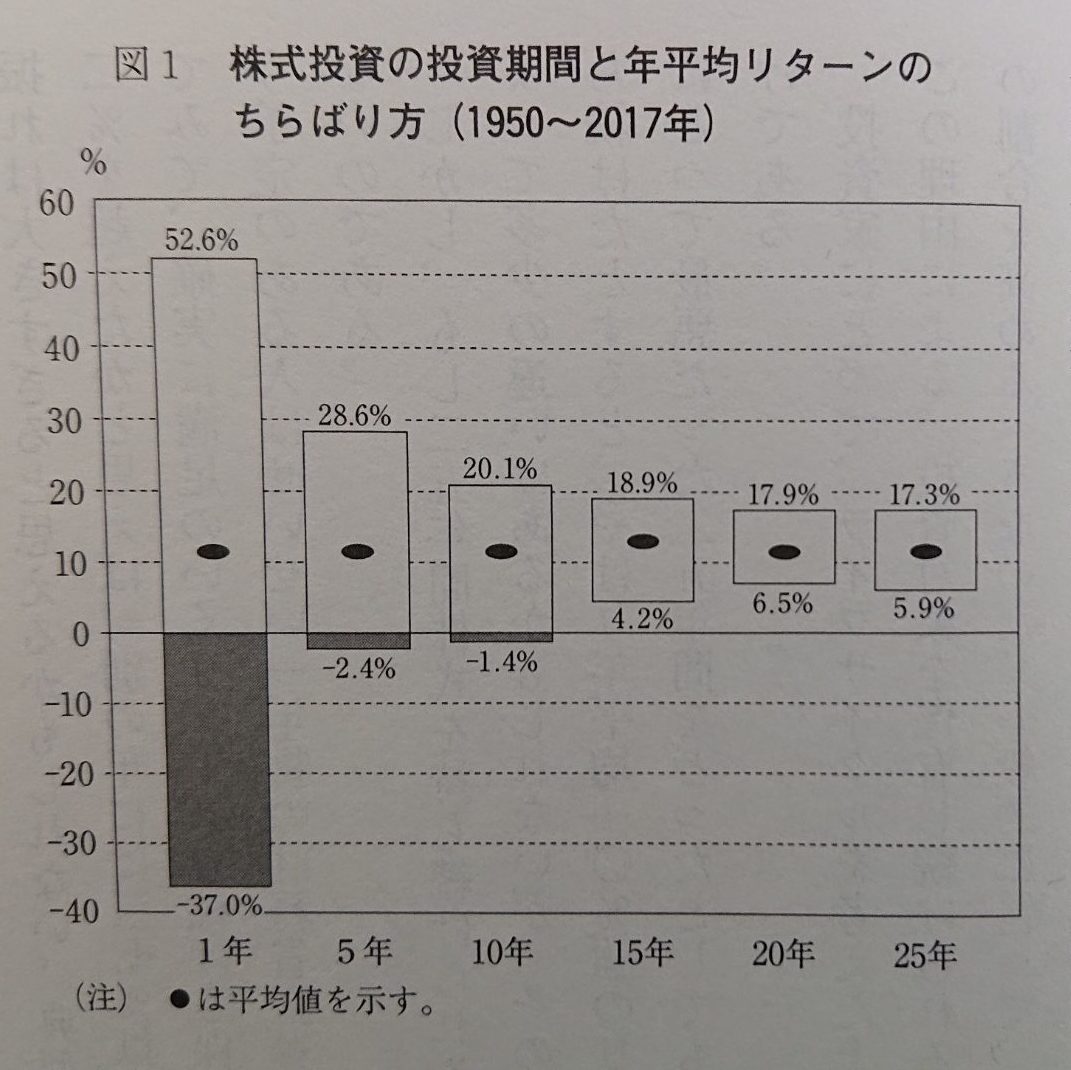

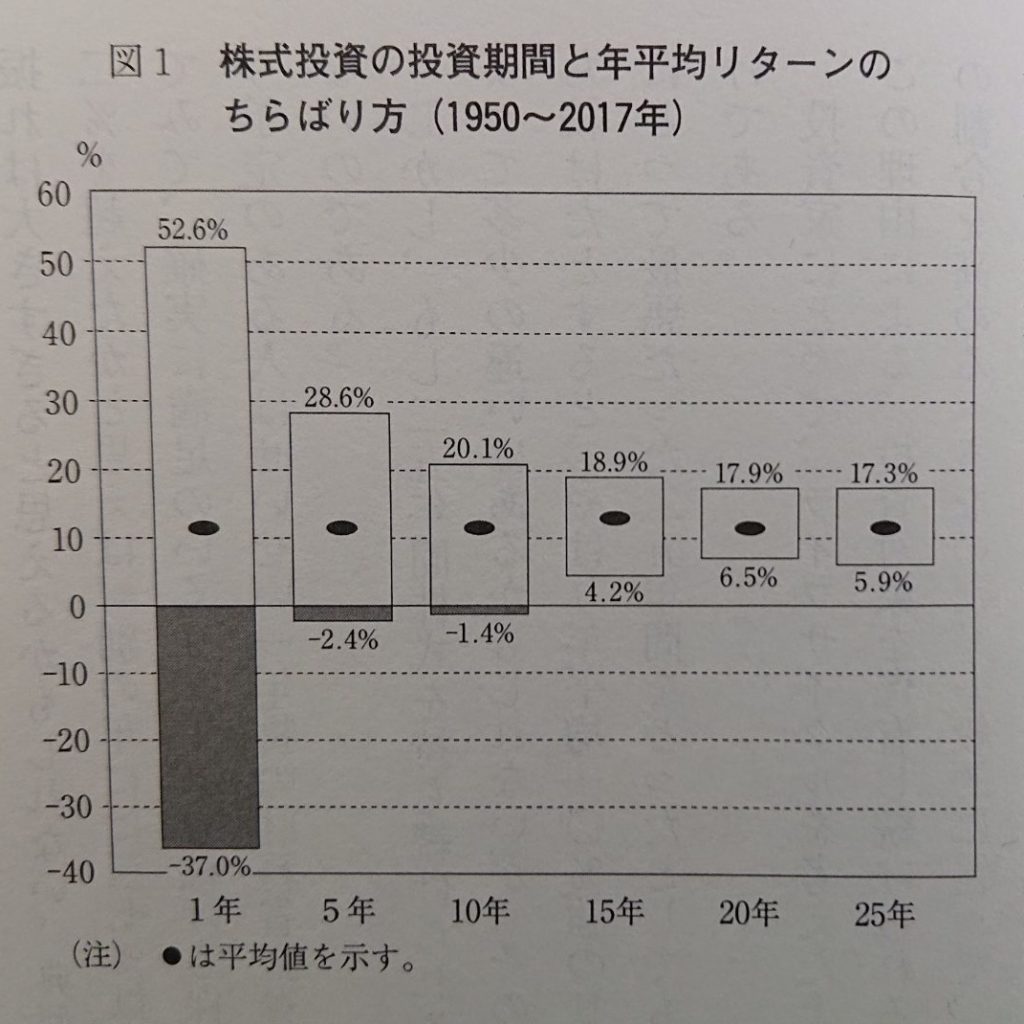

積み立て投資は給与所得者やつみたてNISA、iDeCoといった税制優遇制度と相性がいいです。相対的に株価下落時にも続けやすいとされています。全世界や全米、S&P500、先進国と言った主要株価指数は1年で半値に下落することもありえますが、十数年以上になれば年平均リターンはプラスに極めてなりやすいです。運用が長くなればなるほど年平均プラス数%から十数%に収束していく傾向があります。株価が大幅に下落し半値になったとしても、大暴騰したとしても資産配分と投資方針を守って投資を続けることが大切です。つみたてNISAも、iDeCoも、課税口座も全世界や全米、S&P500、先進国の各株価指数に連動する低コストのインデックス型投資信託に投資するのがいいと思います。かつ、つみたてNISA対象商品から選ぶべきです。一気に資産を増やそうと、ただでさえ偏ったハイリスク資産に金融派生商品(デリバティブ)取引を駆使して2倍のレバレッジをかけたレバナスなどの金融商品に投資をする必要は全くないといえるでしょう。個別株もしかりです。レバナスや個別株は趣味で少額投資するのは好みの問題だと思いますが、投資しなくても全くもって問題ありません。ちなみに、日経電子版では余計なことの例として「全世界株型と米国株型の投資信託に両方投資」を挙げています。確かに全世界株型からさらに分散させようと米国株型を加えるのは、元々全世界株型で60%の比率を占める米国株の比率を高めるだけです。全世界株型1本でほぼ理想通りの分散投資ができています。しかし、全世界株型を基軸としつつ米国株の比率を意図的に高める目的ならば余計なこととは一概には言えないと思います。

日経電子版の該当記事です(該当記事は無料です)。

※全世界株や全世界株型は時価総額加重平均型(含む日本、除く日本の双方)を指し、3地域均等型は含みません。一部の日本株や新興国株好きに信仰されている3地域均等型は全世界株型でも、新興国株や日本株に著しく偏った集中投資をしておりバランスに欠いています。

楽天証券は、つみたてNISA対象の低コスト全世界株、全米株、S&P500、先進国株インデックス型投資信託を多数揃えています。

コメント