こんにちは、離職や転職で企業型確定拠出年金(DC)の加入資格を失い、移管などの必要な手続きをしなかったために現金で管理されてる「放置年金」が2021年3月末時点で約2,400億円に上っています。5年間で70%近く残高が増えています。対象者は2022年7月末時点で111万人に上ります。日経電子版が7日報じました。放置年金は現金のまま一切運用しないで手数料はただ徴収され続けるだけのいわば罰ゲーム状態です。絶対に避けたい状況で、仮に発生しているのならば、iDeCoに加入するなどして一刻も早く解消するのを強く勧めます。

機会損失と手数料取られ放題

日経電子版によると、国民年金基金連合会が管理している放置年金は2021年3月末時点で2,395億円、対象者は約99万5,000人でした。2022年7月には対象者は111万人に増加し、残高も増大としているとみられています。企業型DCを導入する企業が増加しています。従業員は退職したり転職したりすると、以前の勤務先が運営する企業型DCの加入資格を失います。転職先の企業型DCや個人型確定拠出年金(iDeCo)に移管せずに加入資格喪失日(退職日の翌日)の属する月の翌月から6カ月(退職日の翌日から7カ月)が過ぎると、資産は現金化され国民年金基金連合会に自動移管されて放置年金となります。移管される際に移管手数料3,240円、国民年金基金連合会手数料1,029円が残高から引かれてしまいます。さらに、自動移管後4カ月以降は月々51円の管理手数料が引かれます。放置年金は加入者期間と認められないため、企業型DCの通算加入期間が10年に満たない場合は60歳から受け取れなくなります。

iDeCoなどに加入を

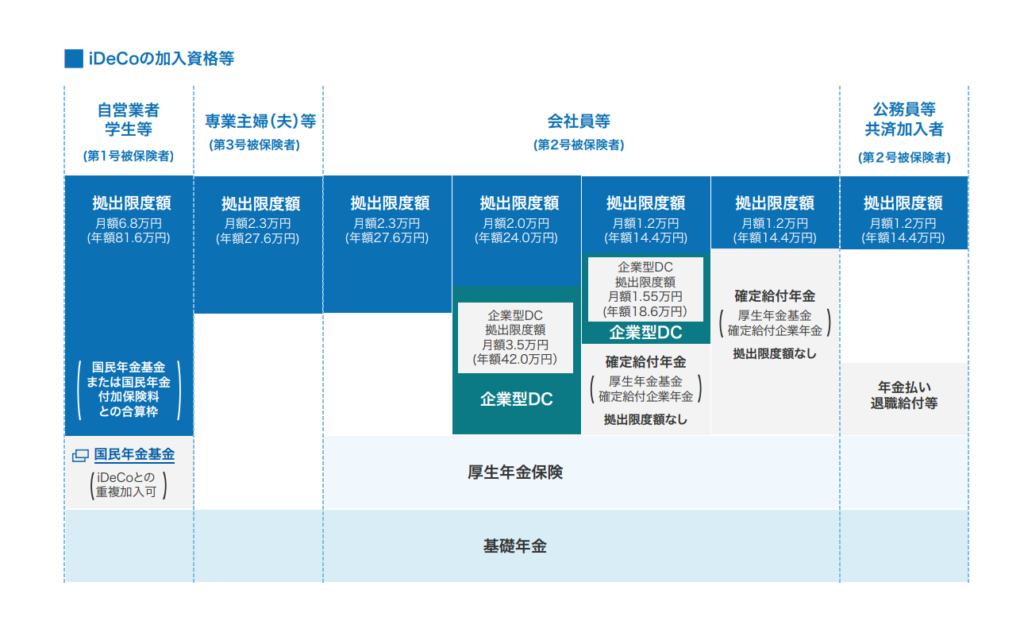

企業型DCに加入している企業の退職日の翌日から7カ月以内に新たな企業型DCやiDeCoに加入すれば放置年金を避けることができます。また、放置年金になってしまった場合も、新たに企業型DCやiDeCoに加入すれば放置年金を解消はできます。たとえ、企業型DCを導入している企業を退職して専業主婦(夫)になる場合でも、半年以内にiDeCoに加入した方がいいと思います。確かに専業主婦(夫)は掛金の所得控除対象になりませんが、受け取り時に退職所得控除をフル活用できる可能性は高いです。ほとんどの場合で通常の課税口座よりも有利で、放置年金にしてしまうよりは100%いいです。または資産が少額などの条件を満たしていれば脱退一時金として受け取る選択肢もあります。

楽天証券は積み立て型少額投資非課税制度(つみたてNISA)対象の低コストインデックス型投資信託を多数揃えています。投資信託は全て購入時手数料は無料です。iDeCoは楽天・全米株式インデックス・ファンド(楽天VTI)や楽天・全世界株式インデックス・ファンド(楽天全世界株)といったつみたてNISA対象の低コスト優良インデックス型投信に投資ができます。バランスファンドでは時価総額加重平均型の全世界株、全世界債券に投資ができる楽天・インデックス・バランス(楽天DC年金)もあります。手数料も最低水準です。

コメント