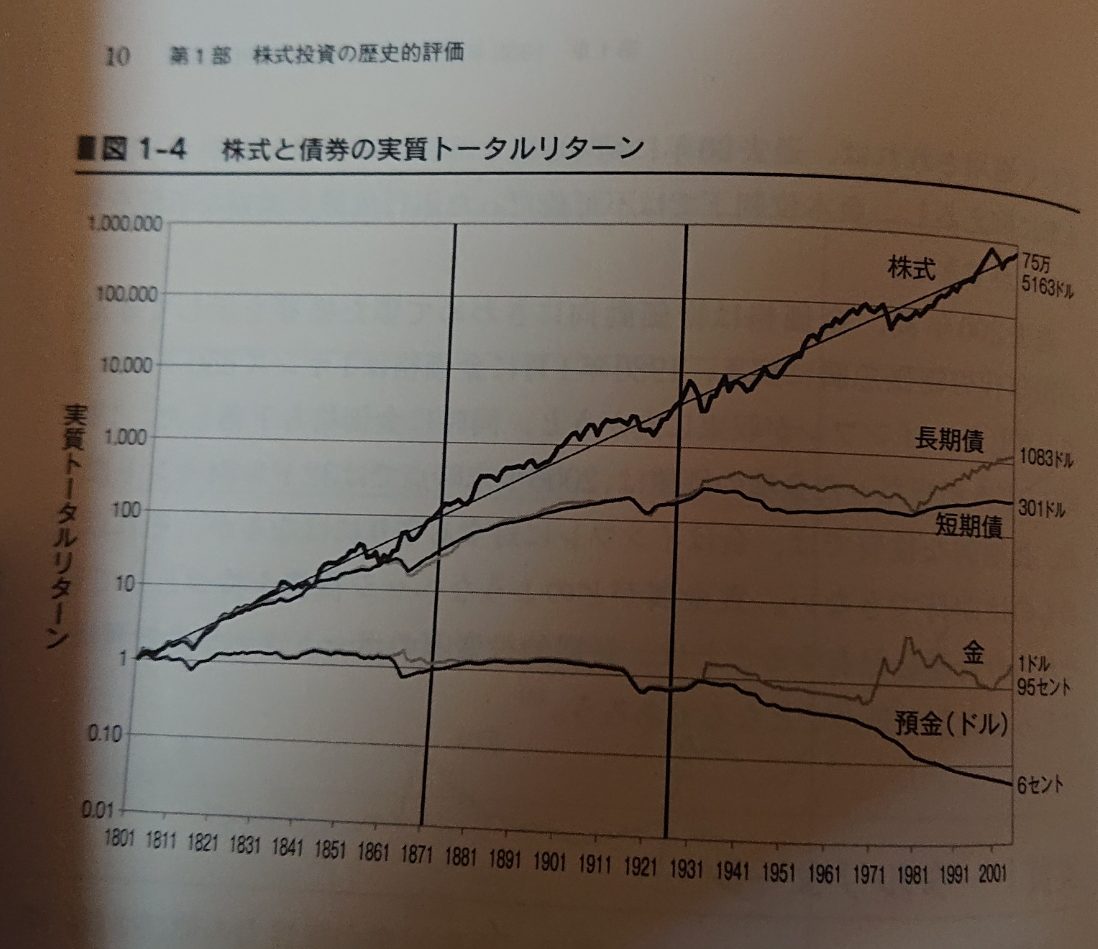

こんにちは、でんです。13日付日経新聞朝刊に株式投資信託の見極め方を扱う記事が掲載されました。記事や図表でアクティブファンドの多くが長期になればなるほど、対象株価指数に劣後しているデータが示されています。日本株は比較的善戦していますが、米国株や日本除く全世界株などは10年間で勝率15%以下です。

長期になればなるほど劣後

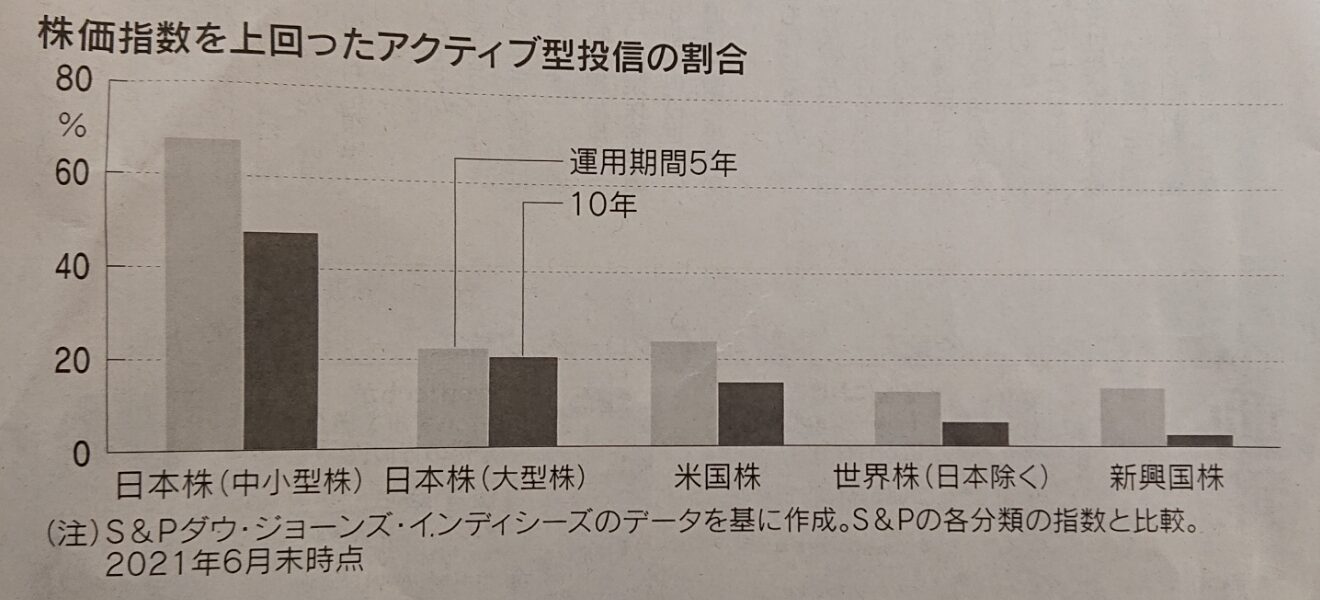

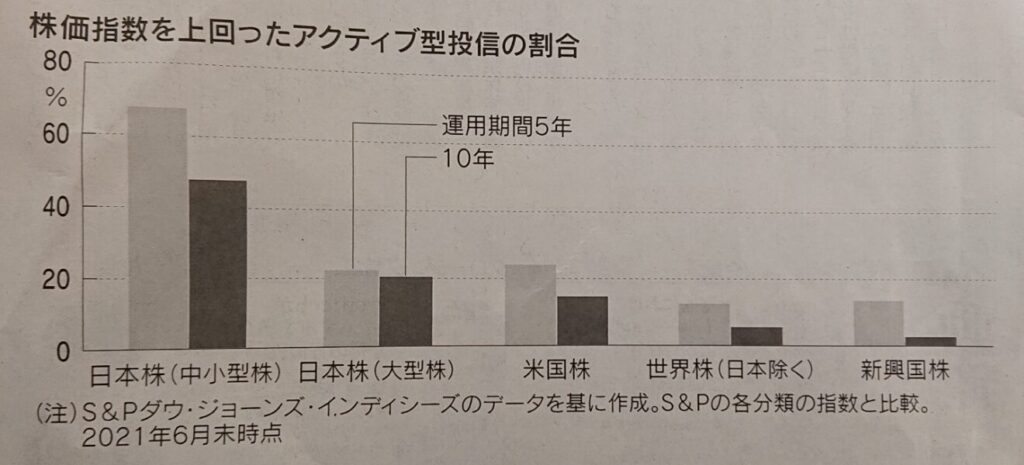

13日付日経新聞で株価指数を上回ったアクティブファンドの割合を示す表が掲載されました。いずれも、運用期間が5年よりも10年の方がアクティブファンドにとって厳しい結果になっています。日本株中小型株アクティブファンドの勝率は48%と大善戦している一方で、日本株大型株アクティブファンドは20%と大きく勝率が下がります。米国株アクティブファンドはさらに勝利が悪化し15%、日本を除く全世界株アクティブファンド、新興国アクティブファンドは米国株アクティブファンドよりも悲惨な結果となっています。アクティブファンドは株価指数に連動するインデックスファンドに成績が劣後しやすいだけでなく、経費率(信託報酬)も数倍から10倍かかります。

成績の上回るアクティブファンドは存在するが…

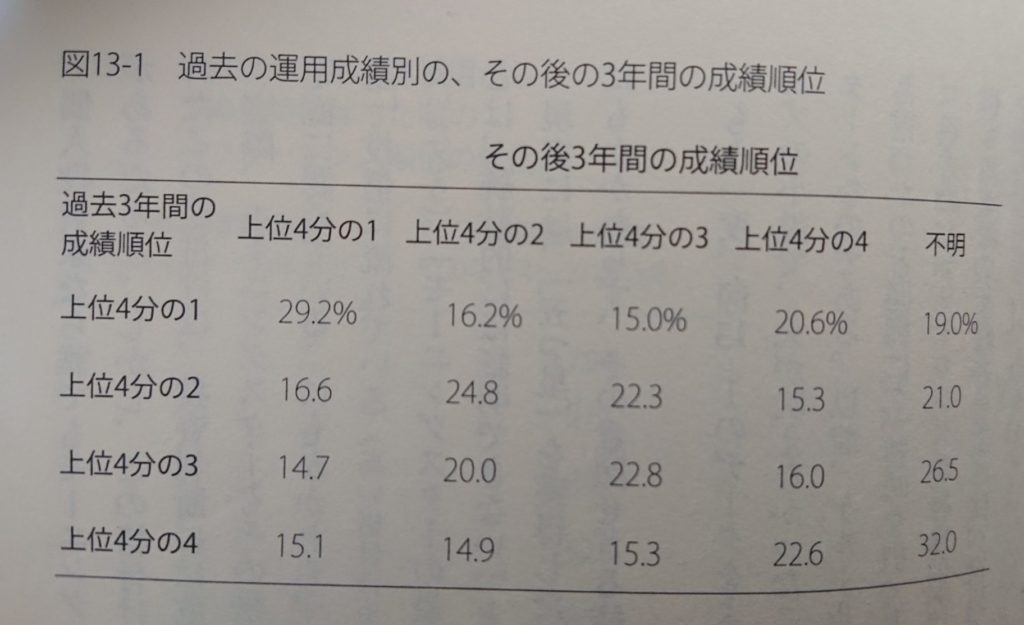

割合は小さいですがインデックスファンドの成績を上回るアクティブファンドは常に一定数存在します。理由は簡単で、インデックスファンドは株価指数に連動しており、株価指数は市場の平均値だからです。市場平均を上回るアクティブファンドがあるのは当然です。しかし、インデックスファンドの成績が上回っているアクティブファンドが将来にわたり、インデックスファンドの成績を上回るとは限りません。米国で年金運用などを手掛けているチャールズ・エリス氏の「敗者のゲーム」によると、過去のデータは将来の成績の手がかりとはならないとする記述や図表があります。

基本はインデックスファンド

当ブログで何度も繰り返していますが、株式投資の基本はインデックスファンドに投資をすることです。低コストの全世界株価指数、全米株価指数、S&P500指数、先進国株価指数連動型が主軸になると考えています。特に積み立て型少額投資非課税制度(つみたてNISA)や一般NISA、個人型確定拠出年金(iDeCo)、企業型確定拠出年金(企業型DC)は運用益が非課税です。老後など10~20年以上先の将来のための口座であり、失敗ができません。全世界株や全米株、S&P500指数連動株、先進国株の低コストインデックスファンドに投資をするのが賢明です。筆者個人は非課税口座はもちろん、課税口座でもアクティブファンドは全く不要だと思います。それでも、アクティブファンドにどうしても投資をしたいならば失敗ができない非課税口座でなく特定口座など課税口座で運用し、最大でも資産全体の10%程度に留めた方がいいと思います。参考までに13日付の日経新聞の記事で、ファイナンシャル・ジャーナリストの竹川美奈子氏が提案していたアクティブファンドを選ぶ上でのポイントを紹介します。①投資哲学②投資プロセス③ポートフォリオ④人材⑤運用実績に着目し、交付目論見書や月次リポートで確認ーです。竹川氏は日頃から投資信託の選択基準や、確定拠出年金、NISAなど税制優遇を受けられる制度を書籍などで分かりやすく解説しています。基本的には低コストの全世界株価指数や先進国株価指数に連動するインデックスファンドへの投資を推している印象です。特に確定拠出年金制度やNISA制度を基本から学びたい人には竹川氏の著書を読むことを強く勧めます。「Q&A3つのNISA徹底活用術」はつみたてNISAに加え、2024年で制度が変わる一般NISA、2023年で新規購入が終了するジュニアNISAも分かりやすく説明しています。「個人型確定拠出年金iDeCo活用入門」はiDeCoの基本に加え、企業型DCにもつながる考え方を学べます。筆者はこの2冊に加え、竹川氏の著書を複数保有し、機会を見て読み返しています。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント