こんにちは、でんです。勤務先によっては企業(あるいは企業と従業員)が掛け金を拠出し、従業員の責任で運用先を決めなければならない企業型確定拠出年金(企業型DC)を導入している場合があります。企業型DCの運用先を決めかね、何となく定期預金100%にしてしまっている人も多いようです。今回は企業型DCの基本的な考え方を簡単に紹介します。

※具体例を挙げると勤務先の特定につながる恐れがありますので、基本的な考え方に留めます。

インデックスファンドが大前提

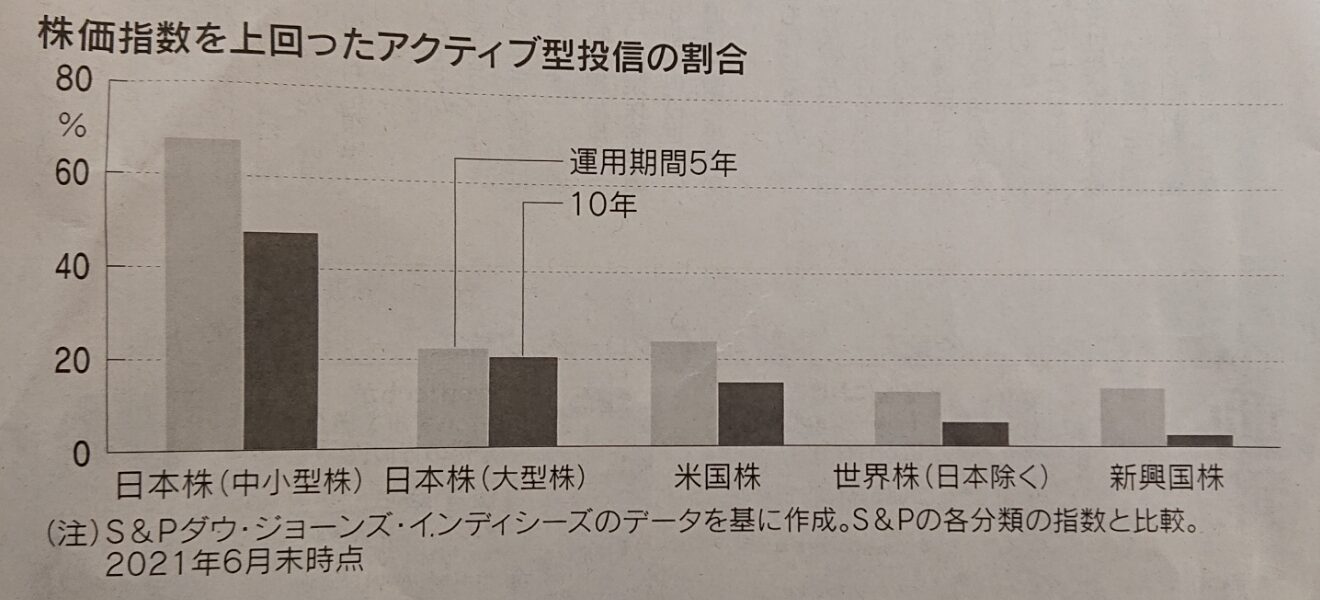

企業型DCは個人型確定拠出年金(iDeCo)の企業版です。運用期間は運用益が非課税となり、資産配分を売却益課税がかからない形でリバランスできます。大前提としては、株式にせよ、債券にせよ、株式と債券などを組み合わせたバランスファンドにせよ、指数に連動するインデックス型(パッシブ型)から選ぶようにしてください。指数を上回る成績を目指すアクティブファンドの多くは投資期間が長期になればなるほど、インデックスファンドに成績が劣後します。しかも、全世界株や米国株、先進国株を例に挙げると、80~90%のアクティブファンドがインデックスファンドに負けています。仮に投資しているアクティブファンドが幸運にも10~20%に入ったとしても、将来にわたりインデックスファンドを上回り続けられるかは分かりません。さらに、アクティブファンドの信託報酬はインデックスファンドの数倍から十倍以上かかります。アクティブファンドは運用成績の面でも、手数料の面でも極めて不合理です。

先進国株インデックスファンドを中心に

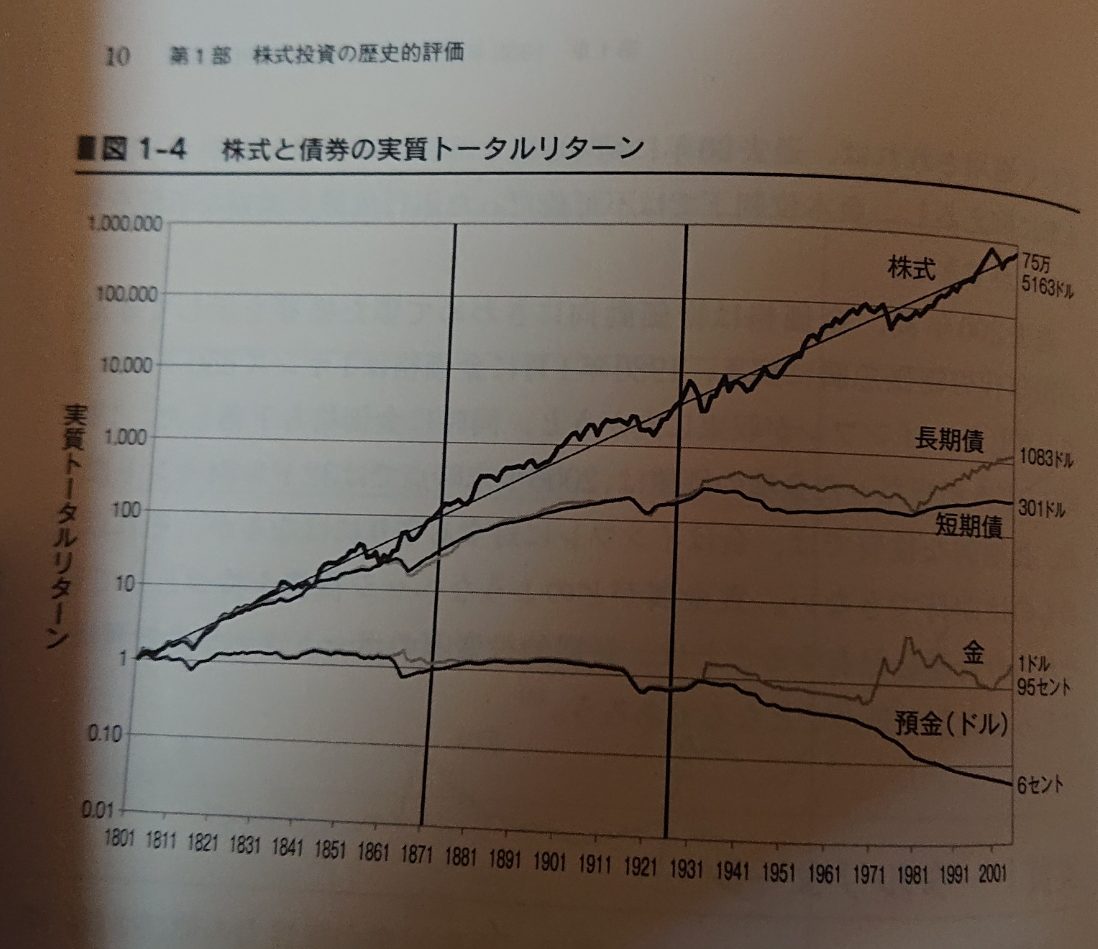

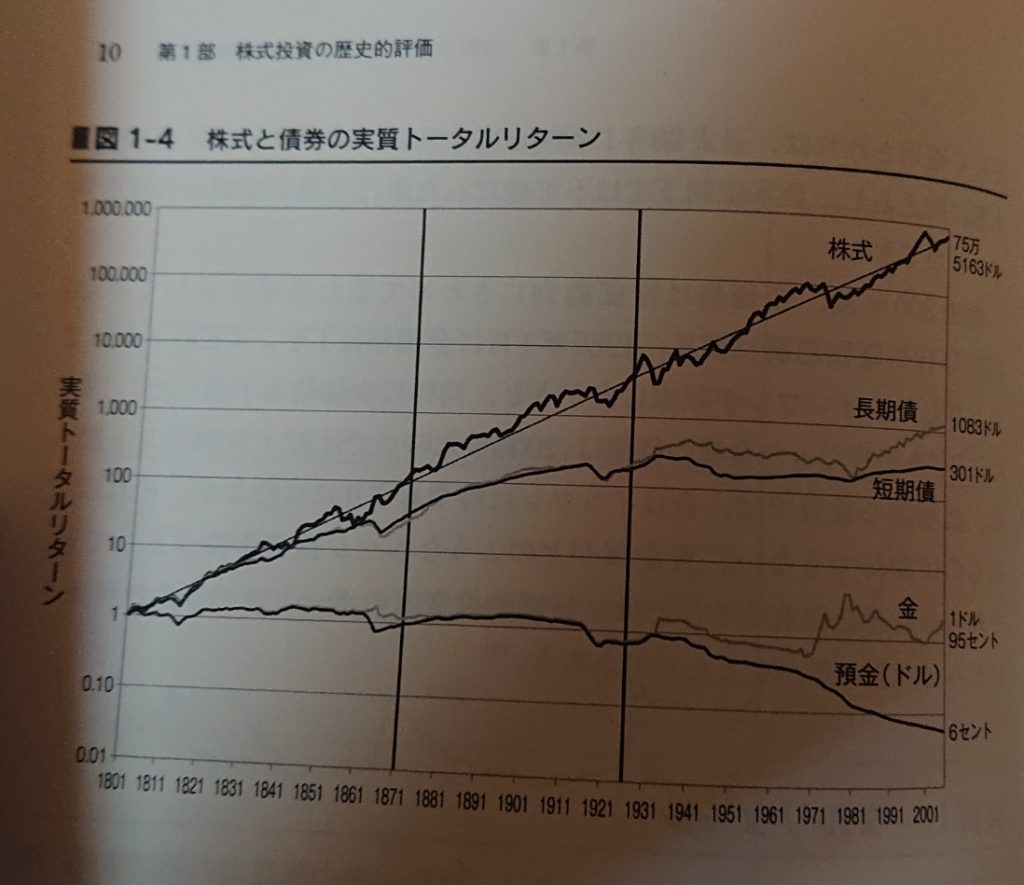

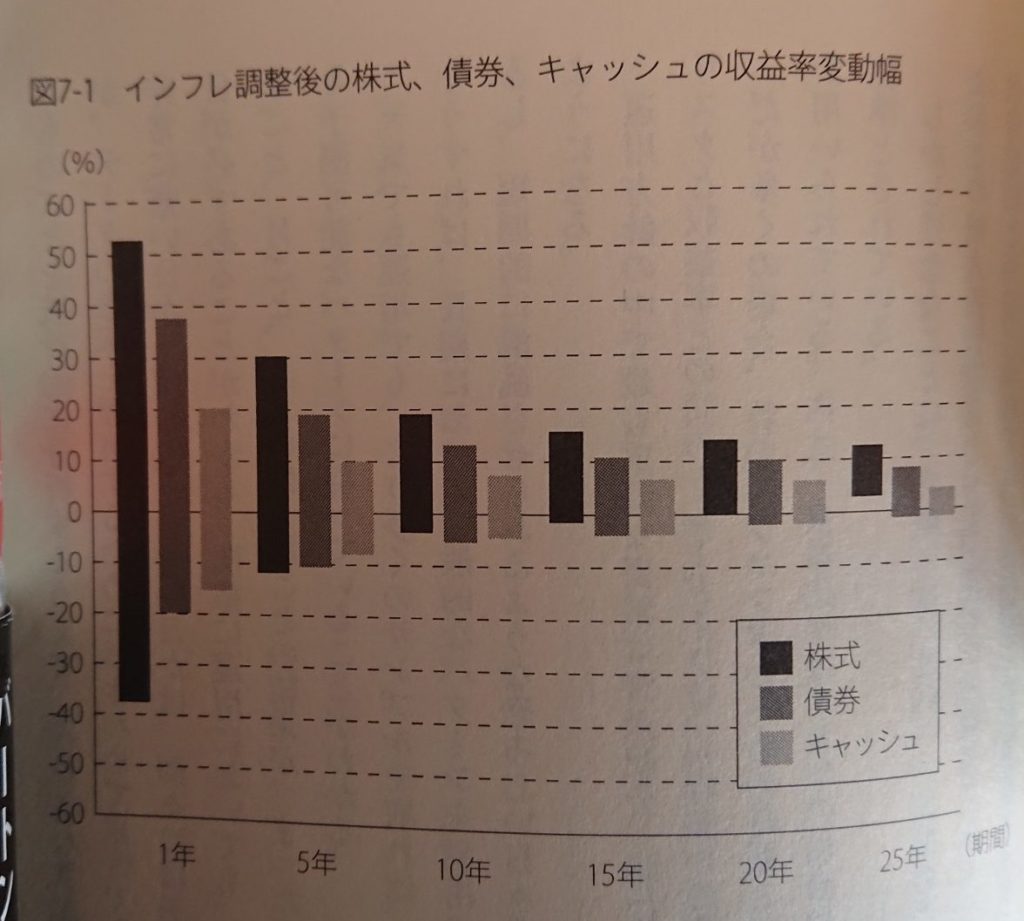

株式は1年単位ではプラス数十%~マイナス数十%とリターンに大きく幅があります。しかし、歴史上、20年以上の長期になると年平均リターンがプラス数%~十数%に収束してきます。長期的なリターンでは債券、ゴールド、現金に比べ圧倒的に有利です。現預金は元本が保証された上でわずかな利子・利息を得ることができます。ただ、インフレを考慮すれば長期的には価値が下がってしまいます。債券やゴールドは株式よりもリスクが小さく、インフレにはある程耐性があります。ただ、長期になればなるほど株式のリターンよりも大きく劣後してしまいます。企業型DCは運用期間が10年以上に及ぶケースがほとんどです。ならば、株式で運用し、債券や現預金は企業型DC外の課税口座で運用すればいいと思います。株式は可能な限り低コストの全世界株や全米株、S&P500指数連動株、先進国株インデックスファンドを中心に運用します。1本にしてシンプルに運用していいと思います。ただ、企業型DCの低コストインデックスファンドは先進国(外国株)しか選択肢にないのがほとんどのようです。「〇〇先進国株インデックス」などを選択するのが現実的です。信託報酬の水準は年0.3%を切っていれば合格です。純資産総額は可能ならば200億円以上あり、右肩上がりならばOKです。日本株や新興国株のインデックスファンドも持つ場合には日本株ならば5%以下、新興国株ならば10%以下にした方がいいでしょう。日本株と新興国株両方を組み入れるならば両者合計で10%以下です。世界中の国の銘柄をカバーする全世界株インデックスファンドならば、日本株や新興国株を組み入れる必要は全くありません。あくまで運用の中心は先進国株(あるならば全世界株、米国株)のインデックスファンドです。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。今回は詳しくは書きませんでしたが、定年間近ならば、可能な限り低コストのインデックスバランスファンドでもいいと思います。

コメント