こんにちは、でんです。米国株や全世界株への長期投資を続けるのには、投資家個人のリスク(資産時価総額のブレ幅)耐性に応じて、株式と債券(待機現金)の配分を適切に取ることが大切です。今回は投資資産の配分について取り上げたいと思います。※ちなみに、筆者はタイトルイラストにあるアクティブファンド、外国為替証拠金取引(FX)、仮想通貨を投資対象に含める必要は全くないと考える立場です(自分が勉強して納得した上でならば否定しません。投資家個人の自由、判断です)。不動産投資は筆者が発信できるだけの知見を持っていないため、当ブログでは扱いません。ご了承ください。

株式と債券の比率

- 個人のリスク耐性

- 年齢に応じて

チャールズ・エリス著「敗者のゲーム」より

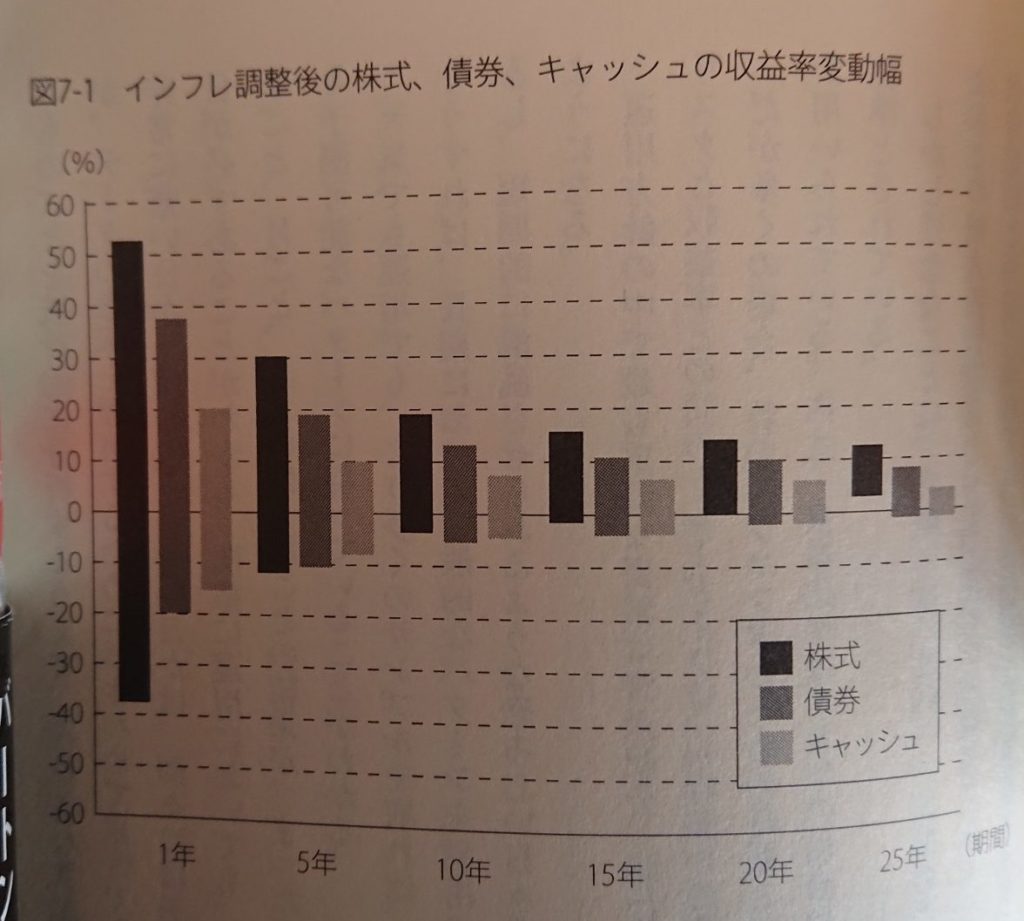

長期投資の基本は伝統的資産の株式と債券のバランスを保って投資を続けることです。エリス氏の「敗者のゲーム」によると、株式は1年単位では+50%強~-40%弱と高いリスクがあります。一方で債券は+40%弱~-20%程度と株式に比べてリスクは低いです(これを低いというかは微妙ですが…)。株式と債券を同時に保有していれば株式100%よりリスクを下げることができます。まずは自分がどれだけリスクに耐えられるか向き合った上で資産配分を決めることです。例えば株式100%で投資をするならば、年間60%の下落は覚悟した方がいいと思います。実際にリーマンショックで米国S&P500指数の高値からの最大下げ幅は50%を超えています。それでも20年以上の長期で持ち続ければ報われる可能性は高いです。マルキール氏とエリス氏共著の「投資の大原則」で両氏は「自分の年齢とその年齢による市場リスクの許容範囲に従って、賢く資産配分を変えること」としています。

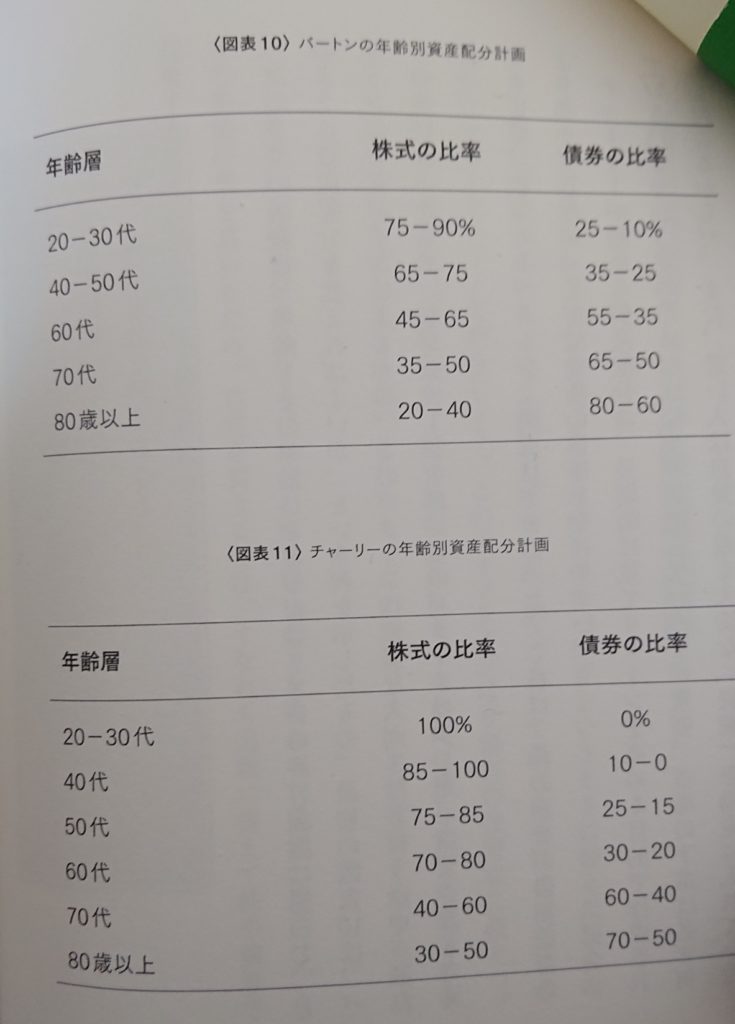

マルキール氏、エリス氏が提案する年齢別資産配分計画です(「投資の大原則」より抜粋。※表中のバートンはマルキール氏、チャーリーはエリス氏を指しています)。エリス氏の資産配分は長期的なリターンを高めるのを目的とした配分とされます。市場の下落などでむやみに売らないことが大切と指摘しています。若者の知的財産と今後得られる収入の可能性も考慮しています。一方でマルキール氏は慎重な人向けで、失業の可能性もあるとしています。両氏とも「自分が安心していられる範囲以上のリスクは取るべきではない」と強調しています。ちなみに、株式はインデックスファンドが大前提です。

価格:1,870円

(2021/1/3 12:02時点)

感想(15件)

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

価格:2,750円

(2021/1/3 12:03時点)

感想(4件)

投資の大原則[第2版] 人生を豊かにするためのヒント [ バートン・マルキール ]

価格:1,760円

(2021/1/3 12:04時点)

感想(5件)

価格:1,650円

(2021/1/3 12:04時点)

感想(26件)

債券の現状

国内債券は日銀がマイナス金利を導入している影響で、利回りが低く価格が高い割高な状態が続いています。金利と債券価格はシーソーの関係で、金利が上がれば債券価格が下がります。金利が下がれば債券価格が上がります。債券価格が下がれば利回りが上がり、債券価格が上がれば利回りが下がります。日銀の金利は当分は低金利が維持されると思いますが、将来は金利が下がるよりも上がる可能性が高いです。つまり、国内債券に投資した場合、将来見込まれる金利上昇局面で国内債券価格は下がってしまう可能性が高いです。先進国債券など外国債券は国内債券より利回りが高いですが、外国債券は金利の上下による値動きよりも為替変動の影響を大きく受ける傾向にあります。債券に期待するのは株式が下落、暴落時に資産の減少を和らげる役割です。世界中で株価が暴落する時は過去の歴史を振り返ると「有事の円買い」と言われ日本円が買われ円高になる傾向が強いです。円高が進んでしまうと外国債券の円建て価格までが一緒に下落してしまい、クッションの役割が果たしにくいです。

※少し難しい話ですが、為替ヘッジ付きの外国債券を買う手もあります。為替の影響を和らげる効果はありますが、二国間の金利差に応じてヘッジコストが発生します。金利が高い国の通貨を持っていればヘッジコストを得られますが、安い国の通貨ならばヘッジコストを負担しなければなりません。日本は基本的に他国よりも低金利なので、ヘッジコストを支払うことが多いです。ただし、新型コロナ感染拡大以降は外国も金融緩和を実施して低金利になっているためにヘッジコストは小さくなっている傾向があります。50代後半の確定拠出年金(iDeCo)など期限が決まった短期的な債券資産ならばヘッジをかける意味はあると思いますが、債券の長期投資のヘッジはあまり意味がないと思います。

個人向け国債とネット銀行預金で代替

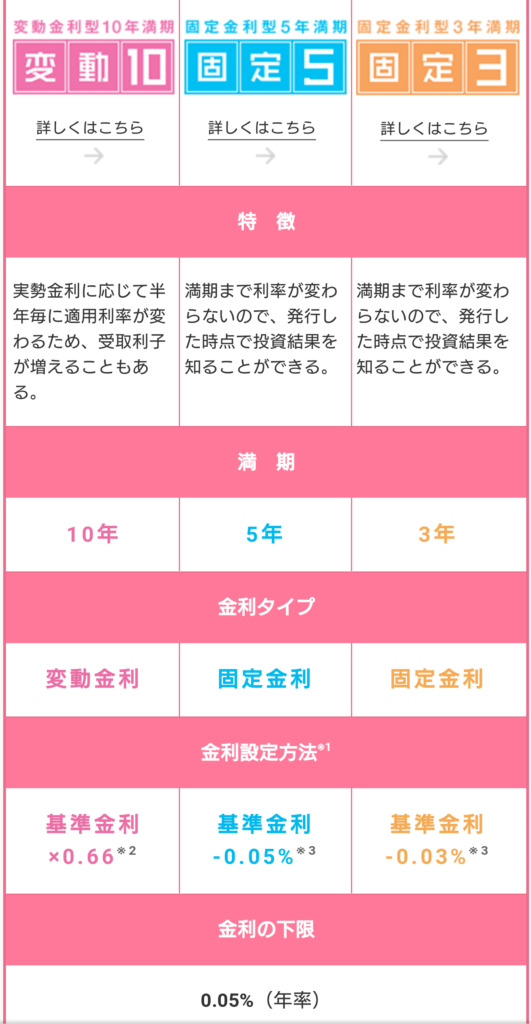

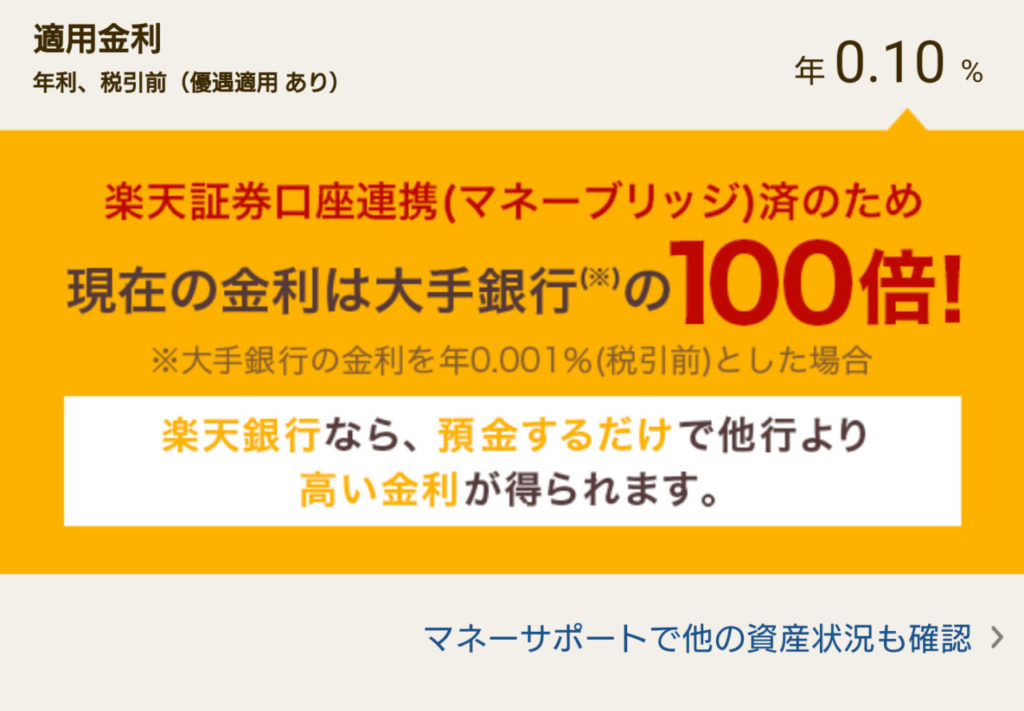

当ブログは債券に相当する代替資産として、個人向け国債10年満期(変動10)を紹介します。個人向け国債は日本国が破綻しない限りは元本が保証され、株価暴落時などのクッションの役割が期待できます。年0.05%を最低保証金利に、状況に応じて金利が変動します。将来国内債券市場の金利が上昇すれば追随して変動10の金利も上昇します。もちろん元本価格は保証されているので変わりません。現在は最低金利ですが、銀行などの定期預金より金利は高いです。ただし、運用開始から1年間は解約できません。1年経過後に中途解約しても元本割れはありませんが、直前2回分の利子の一部が引かれます。変動10以外の債券の代替資産はインターネット銀行の預金や定期預金です。例えば楽天銀行の場合、楽天証券と連携する(マネーブリッジをかける)と普通預金の金利が年0.1%となります。通常の金融機関の定期預金はもちろん、個人向け国債よりも高い金利です。ただし、金融機関破綻時に預金や貯金で元本保証されるのは1金融機関当たり元本1000万円とその利息等までです。その点は注意が必要です。ちなみに、国内債券市場の長期金利が2%程度になるなど正常化すれば、分散投資の教科書通り債券投資は国内債券インデックスファンドでいいと思います。

※債券の代替資産を個人向け国債変動10やインターネット銀行預金とする考え方は水瀬ケンイチ氏の「お金は寝かせて増やしなさい」を参考にしました。個人的に一番腹落ちしたので紹介します。水瀬氏にこの場を借りて感謝申し上げます。

個人向け国債。現状の低金利では変動10がお勧め 財務省個人向け国債ページより https://www.mof.go.jp/jgbs/individual/kojinmuke/

楽天銀行と楽天証券の口座を連携すると優遇金利年0.10%となる。定期預金や個人向け国債よりも高い金利を得られる。

自分が心地よい資産配分を

株式と債券(代替としての個人向け国債、ネット銀行待機資金含む)の比率は自分の資産状況、将来の支出の見通し、自分のリスク許容度、年齢によって異なってきます。一概に答えは出せません。筆者は生活防衛資金2年分以上を確保した上で、米国株や全世界株のインデックスファンドに投資しています。債券分はネット銀行の待機資金などで代替しています。将来、運用資産が膨らんできたら国内債券市場の金利の状況に応じて個人向け国債か国内債券インデックスファンドのいずれかに投資をすると思います。資産配分は自分が安心でき、心地よい配分にするのが一番です。皆様とともにしっかりと航路を守って歩んでいきたいと思います。

このブログに来ていただき、最後まで読んで下さり、ありがとうございます。皆様とともに市場に残り続けたいと思います。

コメント