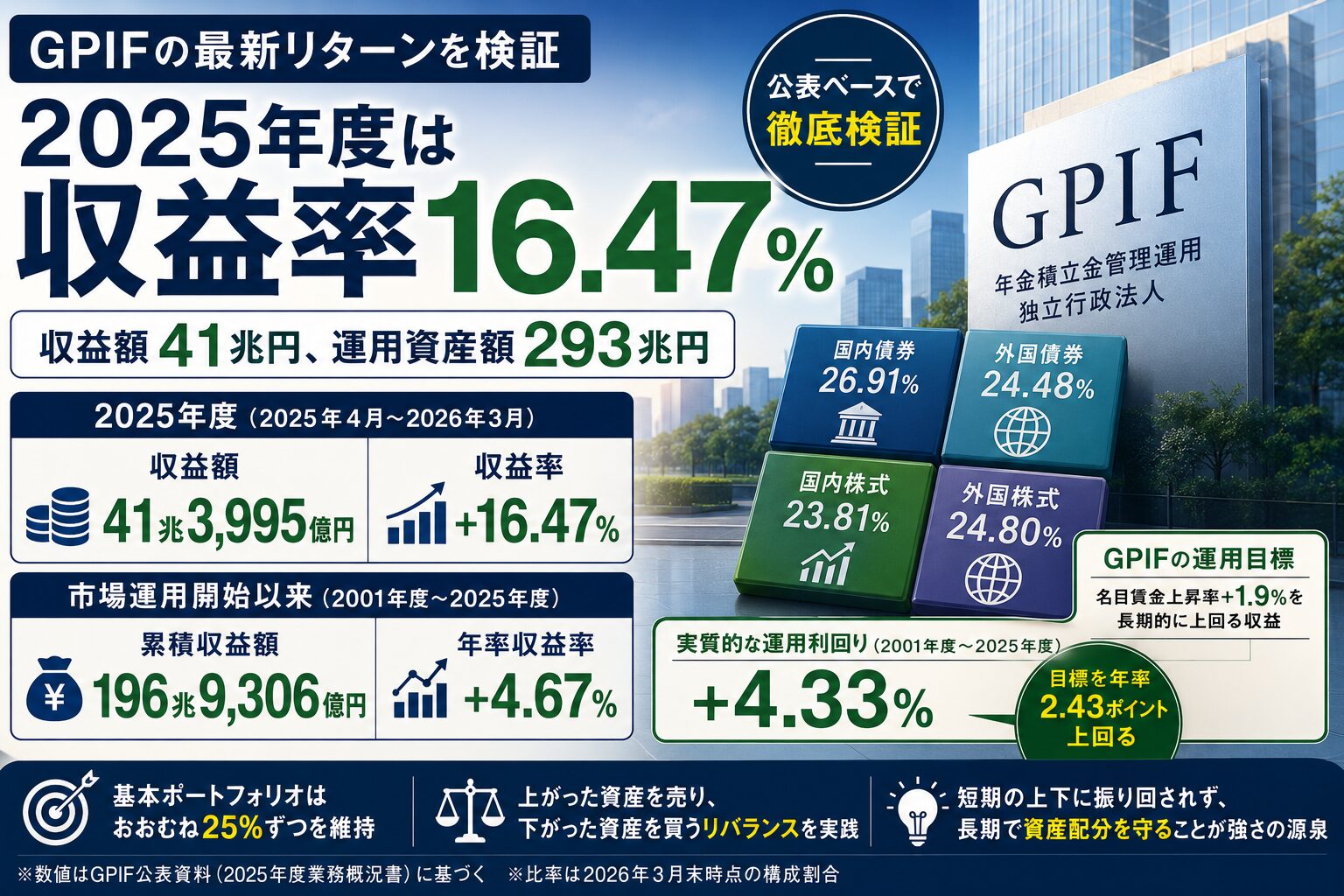

年金積立金管理運用独立行政法人(GPIF)が公表した2025年度の運用状況によると、2025年度の収益率はプラス16.47%、収益額は41兆3,995億円でした。2026年3月末時点の運用資産額は293兆6,437億円です。単年度で41兆円超の運用益というのは、率直に言って莫大な規模です。ただし、GPIFの運用を評価するうえで、直近1年の成績だけを見てもあまり意味はありません。GPIF公式発表によると、市場運用を始めた2001年度から2025年度までの累積収益額は196兆9,306億円、年率収益率はプラス4.67%です。リーマン・ショック、コロナショック、急激な円高株安、金利上昇局面などを挟んでも、長期ではしっかりと収益を積み上げてきました。

目標を大きく上回る運用実績

さらに重要なのは、GPIFが設定している運用目標に対して実績がどうなっているかです。GPIFの運用目標は、長期的に名目賃金上昇率を年1.9%上回る収益率を確保することです。これは単に名目のリターンが高ければいいという話ではなく、将来の年金給付を支えるため、賃金上昇を上回る実質的な運用成果が求められているという意味です。この点でも、現状のGPIFの実績はかなり良好といえます。GPIF公式資料では、2025年度末までの実質的な運用利回りは年率プラス4.33%と示されています。運用目標である名目賃金上昇率プラス1.9%を、年率で2.43ポイント上回っている計算です。もちろん、将来も同じ成果が続く保証はありません。しかし、少なくとも市場運用開始以来の実績を見る限り、GPIFは目標を大きく上回る運用成果を上げてきたと評価していいと思います。

基本ポートフォリオを守る

2025年度の好成績を押し上げたのは株式です。GPIFの公表資料によると、2025年度の資産別収益率は国内株式がプラス34.62%、外国株式がプラス27.16%でした。外国債券もプラス12.33%です。一方、国内債券はマイナス5.11%でした。国内金利の上昇に伴って債券価格が下落した影響とみられます。株式が強く、国内債券には逆風が吹いた1年だったといえます。2026年3月末時点の資産構成割合は、国内債券26.91%、外国債券24.48%、国内株式23.81%、外国株式24.80%でした。GPIFは国内債券、外国債券、国内株式、外国株式をおおむね25%ずつ保有する基本ポートフォリオに沿って運用しています。株式が大きく上がった年度でも、株式に全振りするわけではなく、基本ポートフォリオを守る姿勢が重要です。上がった資産を適度に売り、比率が下がった資産を買う。要するに、地味ですがリバランスです。

個人はオルカン+無リスク資産でOK

GPIFの運用は、個人投資家がそのまま真似すべきものではありません。GPIFには公的年金の積立金を運用するという目的があり、国内資産を一定程度持つ理由もあります。個人投資家ならば、リスク資産は低コストの時価総額加重平均型全世界株式インデックスファンド、無リスク資産は個人向け国債変動10年やMRF、普通預貯金で十分分かりやすいと思います。それでも、GPIFの運用実績から学べることはあります。短期の相場変動に振り回されず、資産配分を決めて守り続けることです。2025年度のように大きく利益が出る年もあれば、当然マイナスになる年もあります。大切なのは、1年ごとの勝ち負けに一喜一憂することではなく、長期で合理的な配分を維持することです。結局、派手な相場予想よりも、退屈な資産配分管理の方がよほど強いのだと思います。

コメント