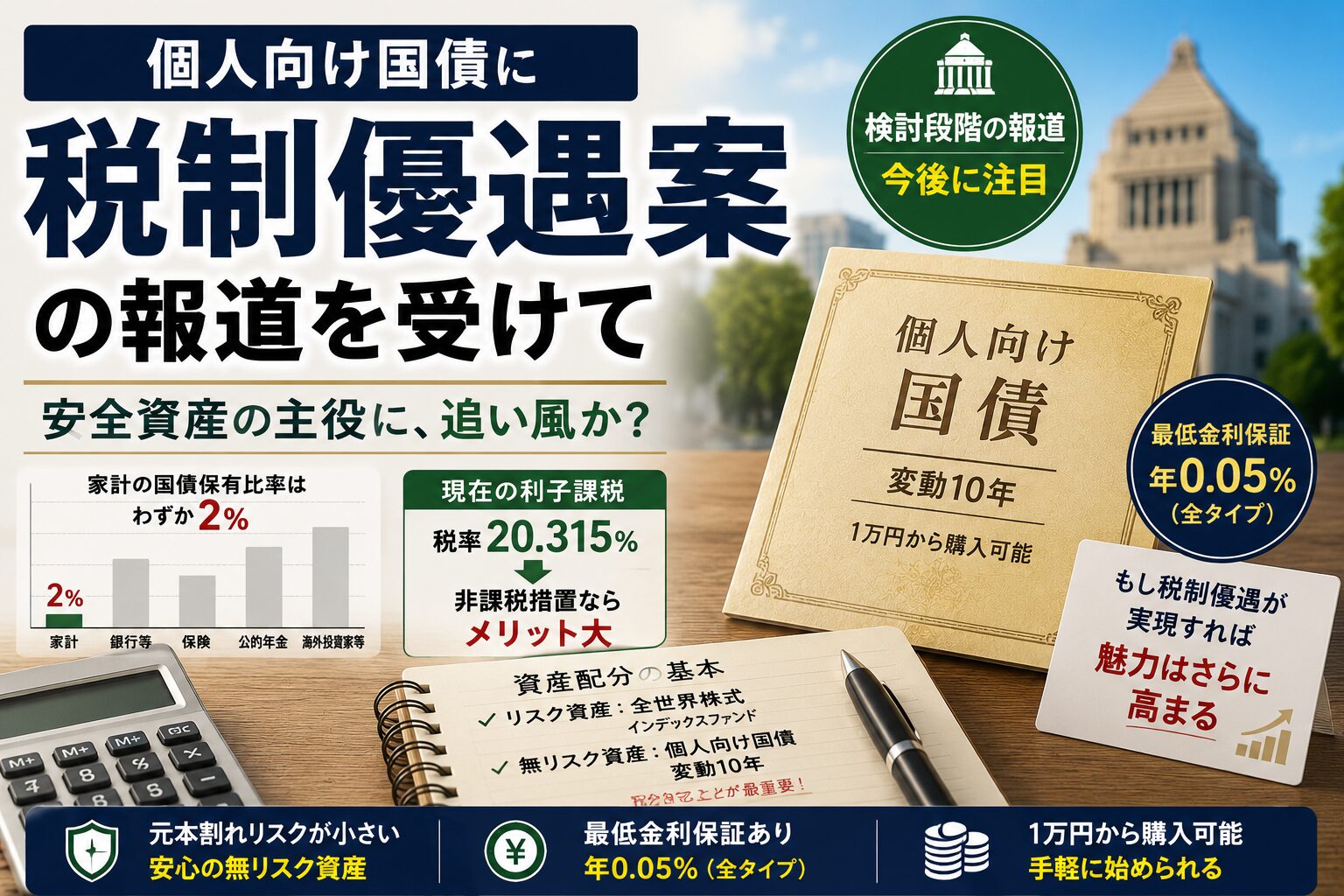

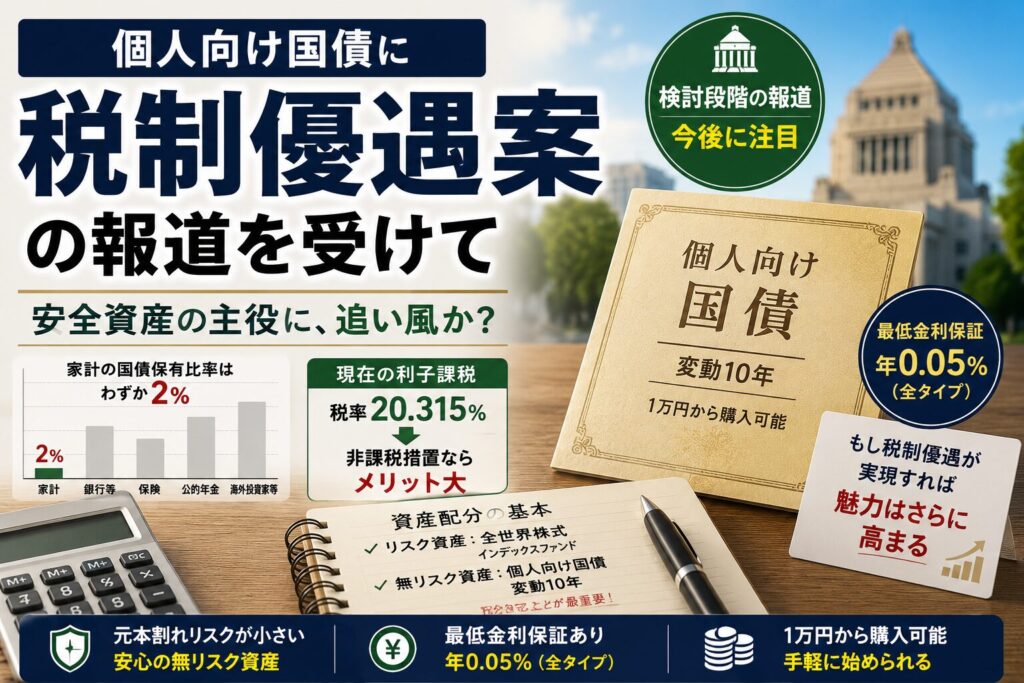

個人向け国債への税制優遇を求める声が、自民党内で広がっていると報じられています。国内の新聞社や通信社が報じました。報道によると、高市首相の発言をきっかけに個人向け国債への税制優遇論が広がりつつあると報じています。国債残高に占める個人、つまり家計の保有比率は足元で2%に過ぎないとも伝えています。国債の安定消化を考えれば、家計にもっと国債を持ってもらいたいという発想自体は分からなくもありません。現在、個人向け国債の利子には原則として20.315%の税金がかかります。非課税になるのは、障害者などの非課税貯蓄制度、いわゆるマル優や特別マル優の対象になる場合などに限られます。

大切なのは資産配分

一方、個人向け国債そのものへの関心は高まっています。報道によると、財務省の資料では、個人向け国債は新窓販国債に比べて認知度や需要が高く、今後、国債を家計部門に広げていくには個人向け国債を軸にした分かりやすい商品体系が重要だとされています。さらに、個人向け国債への一本化や超長期債の導入なども検討課題として示されています。個人的には、個人向け国債変動10年は無リスク資産の置き場として極めて優秀だと思っています。価格変動リスクは事実上小さく、最低金利保証もあり、1万円から購入できます。財務省も、個人向け国債は1万円から購入でき、3タイプすべてに年0.05%の最低金利保証があると説明しています。もし利子への非課税措置や税率軽減が実現すれば、個人向け国債の魅力はさらに高まります。リスク資産は低コストの全世界株式インデックスファンド、無リスク資産は個人向け国債変動10年という組み合わせが、より分かりやすくなるかもしれません。ただし、税制優遇があるからといって、必要以上に安全資産へ偏るのは本末転倒です。大切なのは、税制ではなく資産配分です。受け入れられるリスクの範囲内で、リスク資産と無リスク資産の比率を決め、それを守り続けることです。税制優遇案は歓迎したいですが、制度に振り回されず、自分の配分を守ることが何より重要だと思います。

コメント