こんにちは、独立系ファイナンシャルプランナー(FP)でウェルスぺント代表取締役の横田健一氏が「長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人」と題した記事を楽天証券コラムサイト「トウシル」に掲載しました。少額投資非課税制度(NISA)と個人型確定拠出年金(iDeCo)の特徴を説明した上で、NISAを優先すべき人、iDeCoを優先すべき人を例示しています。もちろん、両方できますので、できるならば両方とも活用するのがベストと前置きした上での話です。私も家族も、できれば、両方をフル活用していきたいと思っています。現在も両方でリスク資産を運用していますが、どちらを優先しているかと敢えて申し上げれば、iDeCoです。

楽天証券広告

SBI証券広告

柔軟なNISA、老後資金準備のiDeCo

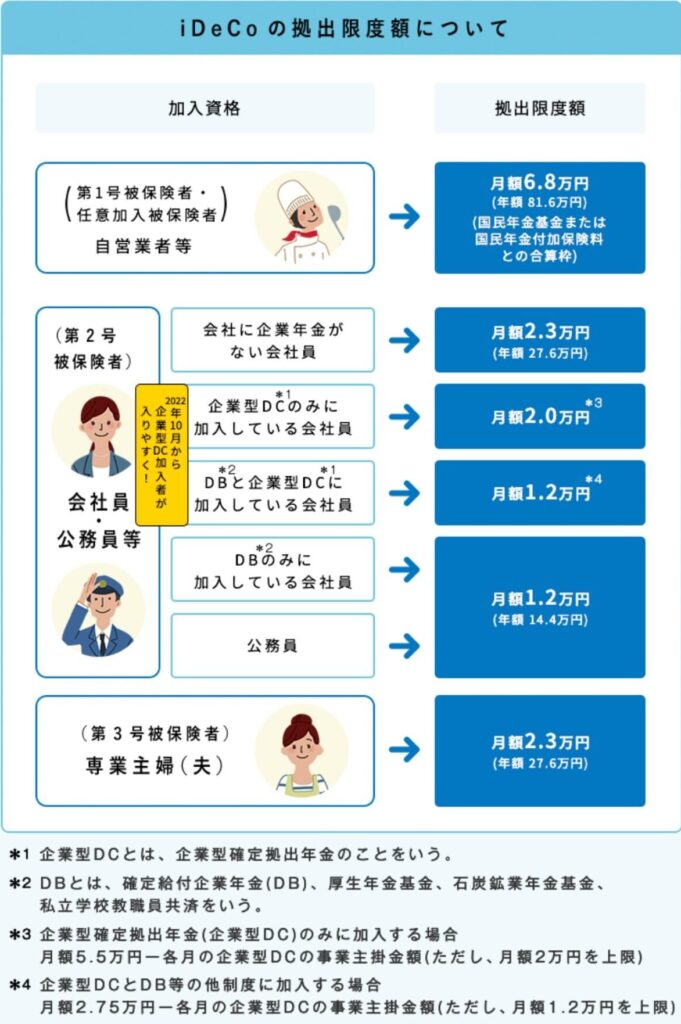

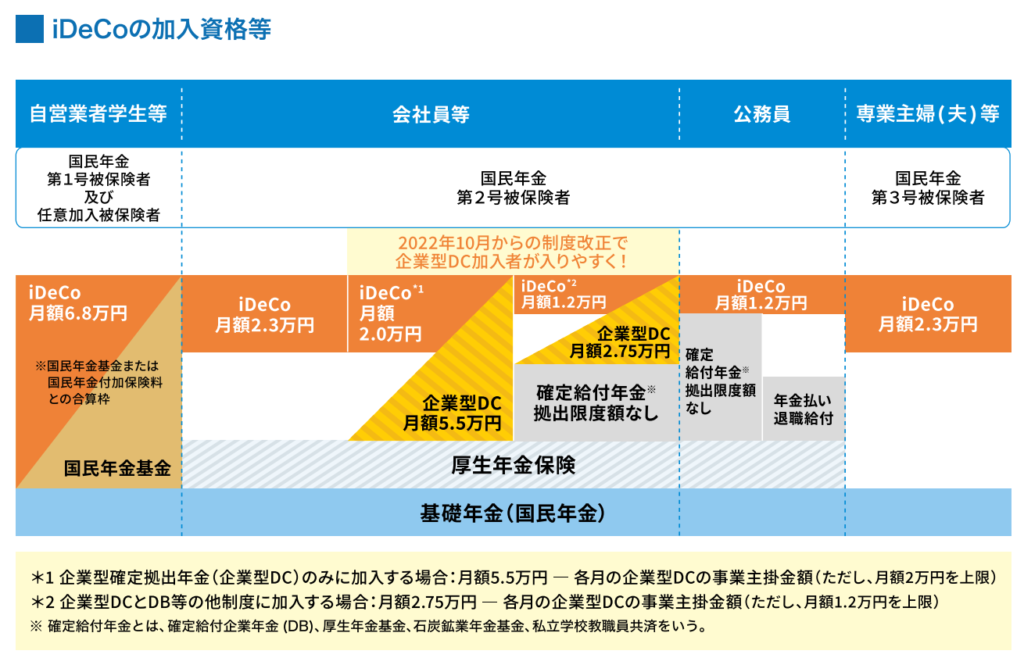

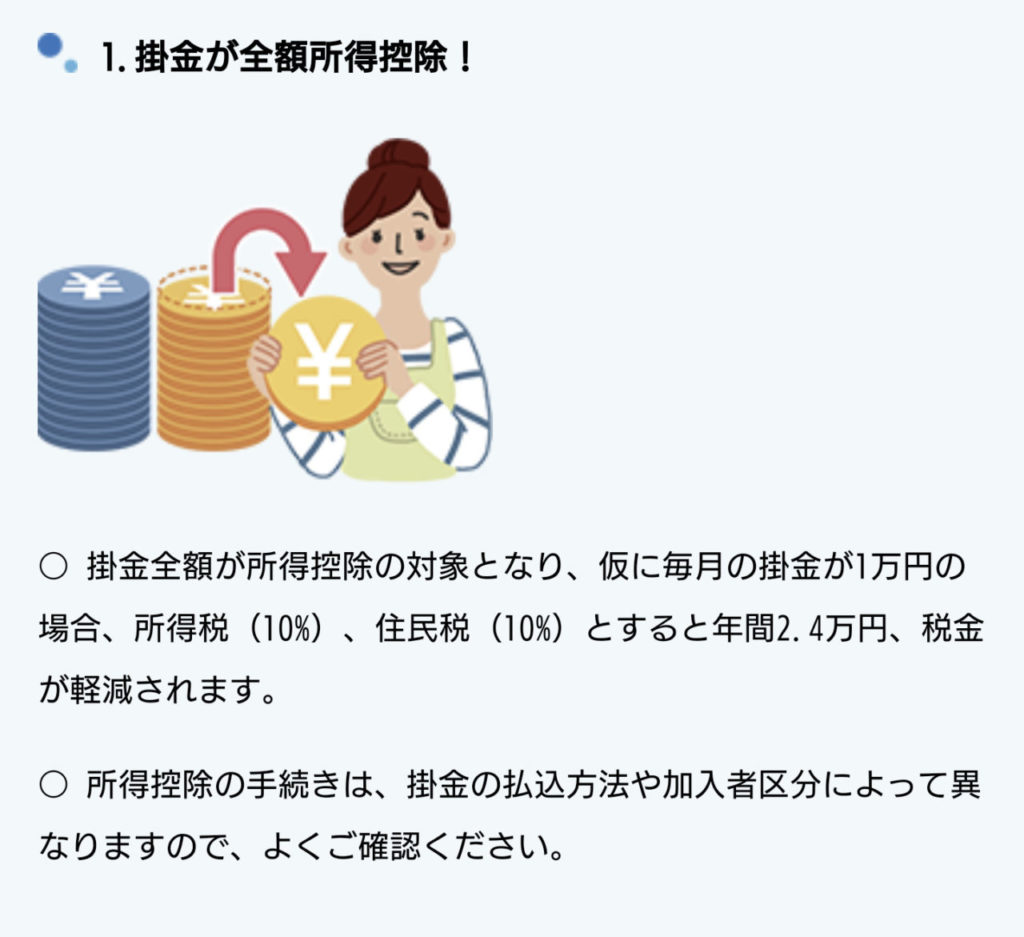

詳しい記事の内容はトウシルの該当記事をご覧ください。横田氏はNISAに関し、18歳以上ならば誰でも活用でき、値上がり益や配当金といった投資の利益が非課税でいつでも引き出せると紹介。iDeCoに関しては、20歳以上65歳未満の人が対象の私的年金制度の一つで、拠出時に掛け金が所得控除対象、運用時に非課税、受け取り時に所得控除といった税制優遇制度があり、原則60歳以降にしか引き出せないと明かしています。つまり、NISAはいつでも投資ができていつでも引き出せる柔軟さがあり、iDeCoは現役世代が老後に備えるための少し複雑な税制優遇制度だということです。横田氏はNISAを優先すべき人に①老後資金(公的年金、退職給付等)が充実している②お金の管理を適切にできる③所得税率が低い④できるだけシンプルに口座管理したいーを挙げています。一方、iDeCoを優先すべき人に関し①老後資金(公的年金、退職給付等)が少ない②老後に向けてお金が貯められない③現役時代の所得税率が高い④iDeCoの税制や仕組みが理解でき手続きを面倒がらないーを例示しています。大筋では私も同様の見解です。なお、いくらiDeCo寄りの考え方をしている私でも、さすがに専業主婦ら課税所得のない人はNISA一択と思っています。掛け金の所得控除を受けられない専業主婦にとってiDeCoは手数料がかかり、手続きがめんどくさく、60歳まで引き出しができないただの「劣化版NISA」になってしまうからです。それでも、課税口座よりは全然有利です。

コメント