こんにちは、でんです。掛金を全額所得から控除する小規模企業共済等掛金控除を受けられない専業主婦は個人型確定拠出年金(iDeCo)を活用する意味がないという意見を聞きます。口座管理手数料などの各種手数料の負担があるのに加え、課税所得がないためiDeCoの大きなメリットである掛金控除を受けることができません。一見課税口座よりも劣るように見えますが、専業主婦のiDeCoには意外なメリットがあります。受け取り時に退職所得控除をフルに使える点です。

退職所得控除フルに

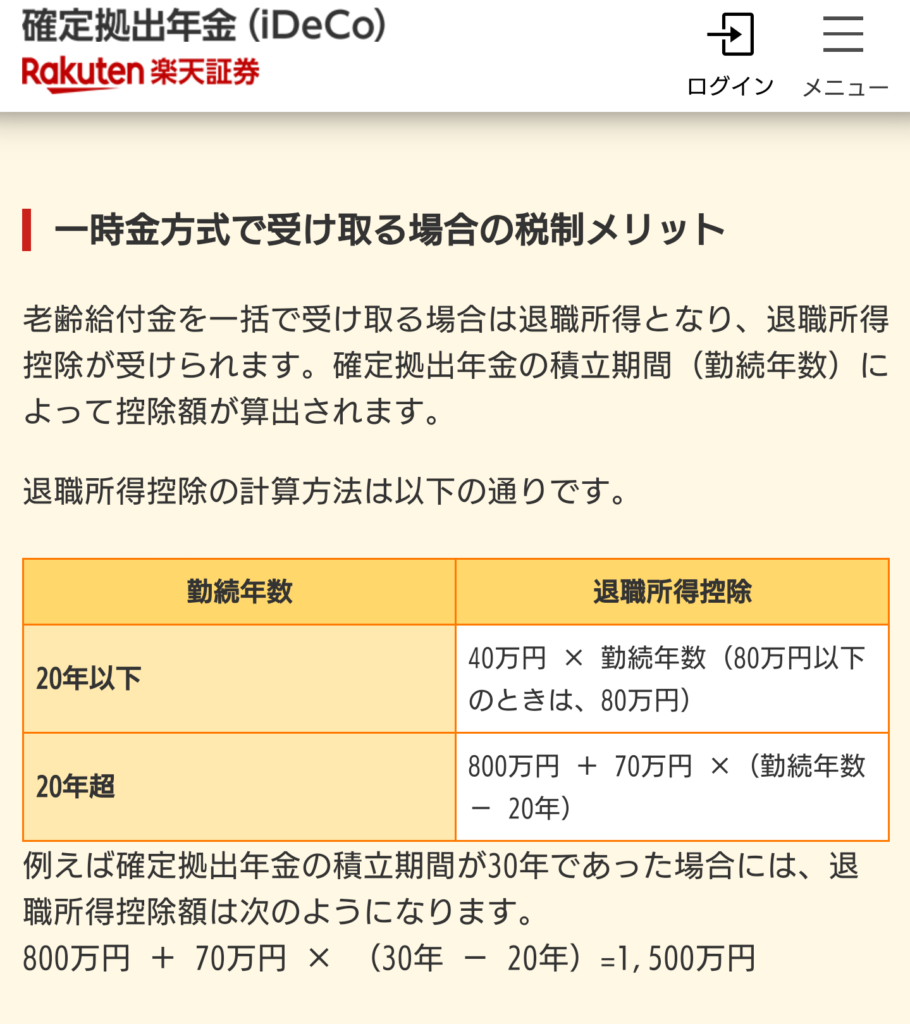

専業主婦が毎月の拠出限度額である2万3,000円をインデックス型の全世界株式投資信託に20年間積み立て、平均年利5%程度で運用したと仮定します。なお、iDeCoを開始してから受け取った退職金はありません。金融電卓で計算すると、元本約550万円に対し、運用総額が約950万円となります。課税口座で運用し、一括売却した場合は売却益約400万円に対し、約20%の約80万円が課税されます。iDeCoで運用して一時金受け取りとした場合、20年間運用した時の非課税額は800万円です(40万円×20年)。非課税額800万円を除いた残り約150万円のうち、2分の1の約75万円が退職所得として課税対象となります。退職所得は195万円以下の場合、所得税約5%、住民税10%です。つまり、約75万円に対し、約15%の約11万2,500円の課税となります。過去14年以内に受け取っていた退職金は一時受け取りの非課税枠を埋めてしまいますが、専業主婦のほとんどがこうした退職金はありません。つまり、専業主婦は会社員や公務員と違い、退職所得控除枠をフルに使える可能性が高いです。ちなみに、上記のケースですと非課税限度額の800万円まで一時金受け取りとして、残りを年金で受け取るとすれば全額非課税にできる可能性が濃厚です。専業主婦でもほとんどのケースで、課税口座で運用するよりもiDeCoの方が有利です。

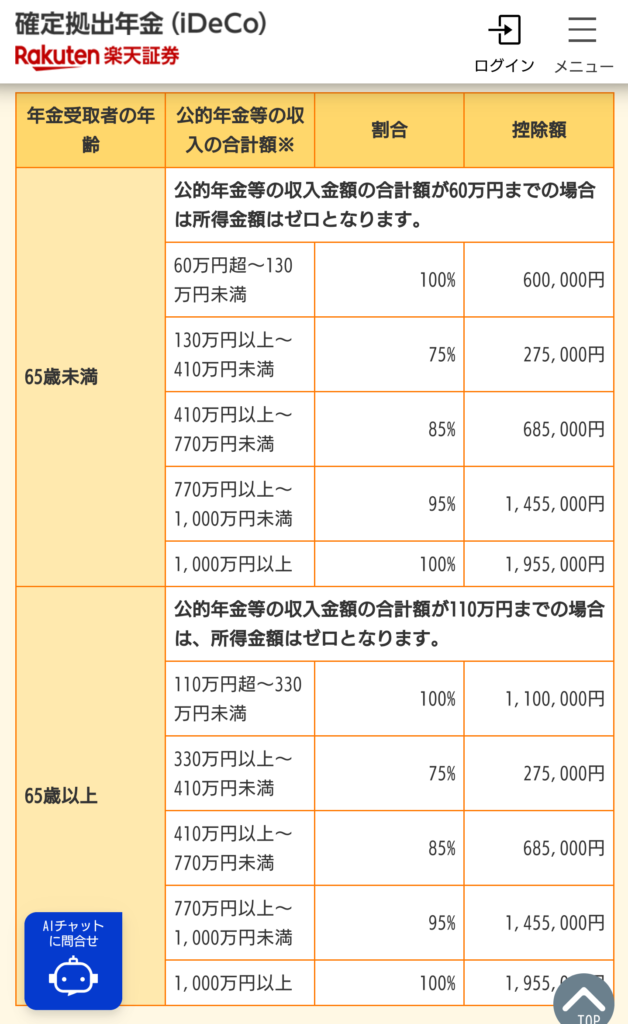

※年金受け取りは公的年金と合算し、65歳未満が年間60万円まで、65歳以上は年間110万円までが非課税となります

※一時金、年金ともに受け取り回数に応じて給付事務手数料が440円かかります

※試算数値は概数で、復興特別所得税は考慮していません。

劣化版つみたてNISA

専業主婦でもほとんどの場合、iDeCoの方が課税口座よりも有効です。しかし、専業主婦は何があっても積み立て型少額投資非課税制度(つみたてNISA)を優先すべきです。iDeCoは拠出時に所得控除を受けられる点でつみたてNISAよりも優れていますが、払い出し時にはつみたてNISAのように必ずしも全額所得控除になるわけではありません。加えて各種手数料が毎月発生します。所得控除を受けられない専業主婦にとって、iDeCoはつみたてNISAに勝る点が皆無で「劣化版つみたてNISA」に過ぎません。多くの人はiDeCoとつみたてNISAのどちらを先にやるかは人の属性や好みによりますが(筆者は多くの場合でiDeCoからと考えています)、専業主婦は迷わずつみたてNISAから始めるべきです。つみたてNISAの非課税投資枠を埋めた上で、余力があるならばiDeCoをするといった具合です。間違ってもiDeCoから始めてはいけません。このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント