こんにちは、企業年金連合会調査役として確定拠出年金(DC)の調査を手掛けている山崎俊輔氏が「NISAが大幅拡充されても『iDeCoファースト』を考えるべき理由」と題したコラムを楽天証券「トウシル」に寄せていました。個人型確定拠出年金(iDeCo)ファーストの理由として①所得税・住民税の非課税という大きな魅力②少額だからこそむしろ先にiDeCo枠を埋める③解約しにくいからこそ「老後資金死守枠」として考える―を挙げています。私自身もiDeCoとつみたてNISAを併用して投資しており、2024年から新NISAが導入されても、iDeCoは変わらずに続けていく考えです。iDeCoとNISAはできれば両方すればいいという考えで、敢えてどちらか一方を優先するかと問われたら、専業主婦(夫)や住宅ローンを限度額いっぱいに借りている人、iDeCoができる期間が数年以下しかない人などを除けば一般にiDeCoと答えます。なお、iDeCoに最も向かない専業主婦(夫)でも、運用期間を非課税で運用できかつ退職所得控除をフルに使える点を考慮すれば、課税口座よりはいいと思います。別の言い方をすれば、専業主婦(夫)ならば現行NISAや新NISAを差し置いてまでiDeCoをする理由はないという意味です。

新NISAはいつ始めても枠が逃げなくなった

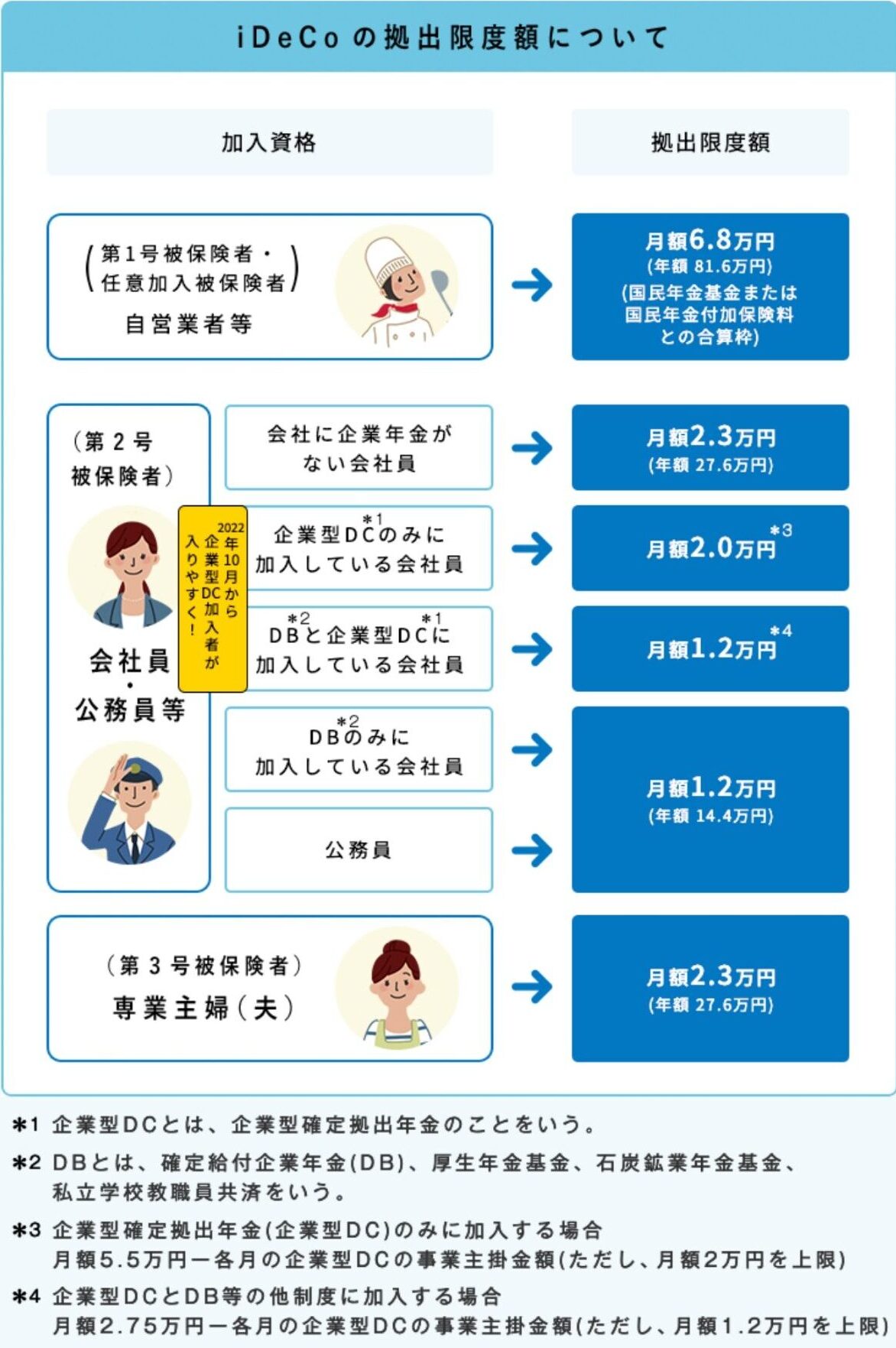

山崎氏の詳しいコラムの内容は上のリンクからご覧ください。多くの人にとってためになると思います。新NISAはいつ始めても生涯投資枠が1,800万円で変わりません。従来のつみたてNISAのように1年経過するごとに生涯投資可能額が減っていくということはなくなります。あせらず、無理なく自分のできる金額で、自分のペースで資産形成ができます。一方、iDeCoは条件によって年間投資上限額が異なります。生涯投資上限額という考え方はありませんが、最大で65歳までです。新NISAと違い、今ある投資枠を後回しにすることができません。一度投資しなかった枠は二度と復活しません。初期費用に2,829円、毎月最低171円の手数料がかかりますが、拠出した金額は全額所得控除の対象となります。例えば、企業年金がない40歳会社員で扶養対象の専業主婦(夫)、16~18歳の子供が1人いてiDeCoに毎月2万3,000円拠出し、年収600万円ならば年間で減らせる所得税と住民税は計5万4,500円です。同じ条件で年収800万円ならば所得税と住民税を計8万3,900円減らせます。ただ、専業主婦(夫)は掛金の所得控除を一切得られません。限度額まで住宅ローンを組んでいる人は所得控除の恩恵が小さくなる可能性があります。iDeCoは受け取り時に課税されます。さらに勤務先の退職金を受け取るタイミングによっては退職所得控除枠を退職金とiDeCoで共有しなければなりません。一括受け取りをする場合、退職所得控除の範囲に収まれば非課税、超過しても2分の1課税ですので多くの場合、税負担は軽微です。退職所得控除算定期間が短期間かつ勤務先の退職金が億単位以上の巨額にのぼるなどの極端な例外を除けば、iDeCoの方が課税口座より圧倒的に有利です。退職所得控除からはみ出る金額が大きければ、年金受け取りを選択する手もあります。はっきり言えば、「iDeCoじゃなく課税口座にすればよかった」なんていう人は短期間で爆発的に稼ぎ、莫大な退職金を得てしまった超レアケースです。現実に多分いるとは想像しますが、少なくとも私はそんな人を見たことも聞いたこともありません。万が一極端な例外に当たってしまったら、運よく人の何百倍以上も短期間で稼げたのだからそれでOKと割り切れると思います。

コメント