こんにちは、少額投資非課税制度(NISA)は2024年から恒久化され、非課税保有期間無期限化、年間投資額や生涯投資上限額が引き上げとなる公算大となっています。現行のつみたてNISAや一般NISAでの投資開始を見送り、2024年からスタートした方がいいと思っている人もいるかもしれません。事実、筆者の周囲でも耳にします。結論から言えば、株式投資やインデックス投資の仕組み、リスク、リターンが腹落ちしたならば、可能な限りリスク耐性の範囲内で早く始めた方がいいと思います。さらに言えば、制度上も早く始めた方が有利です。

すぐに始めた方が色々有利

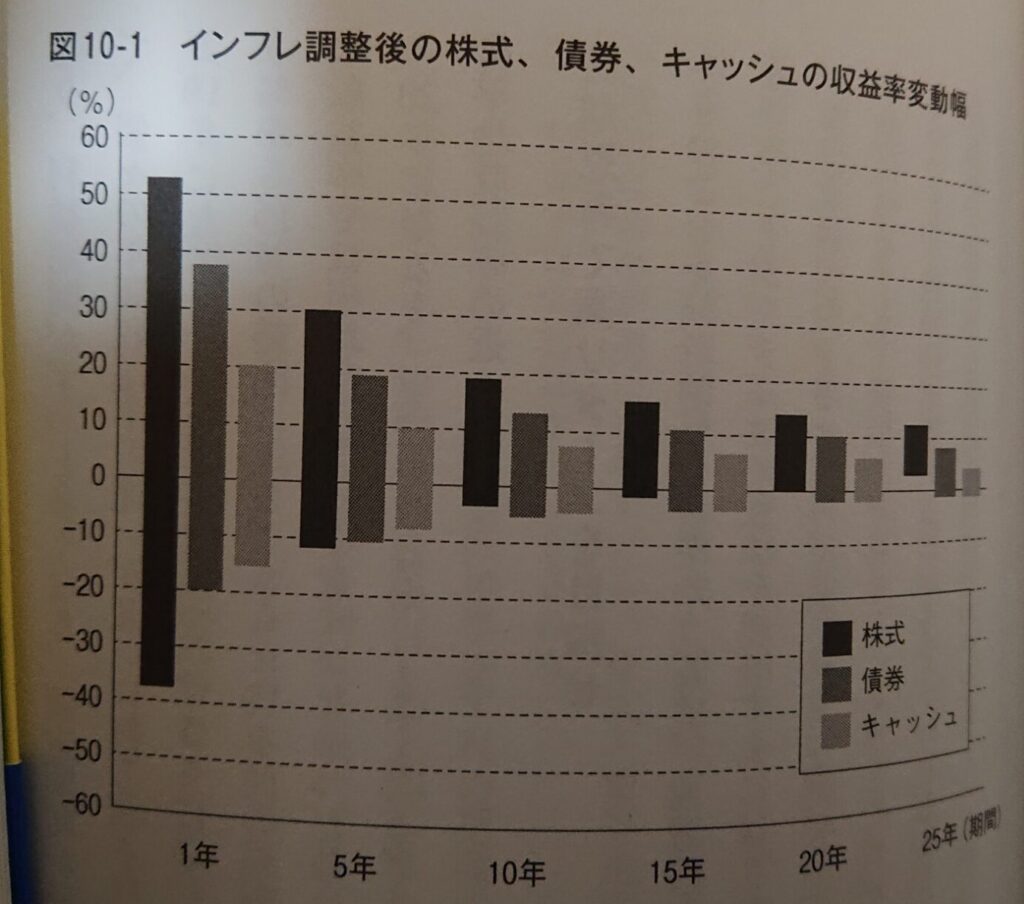

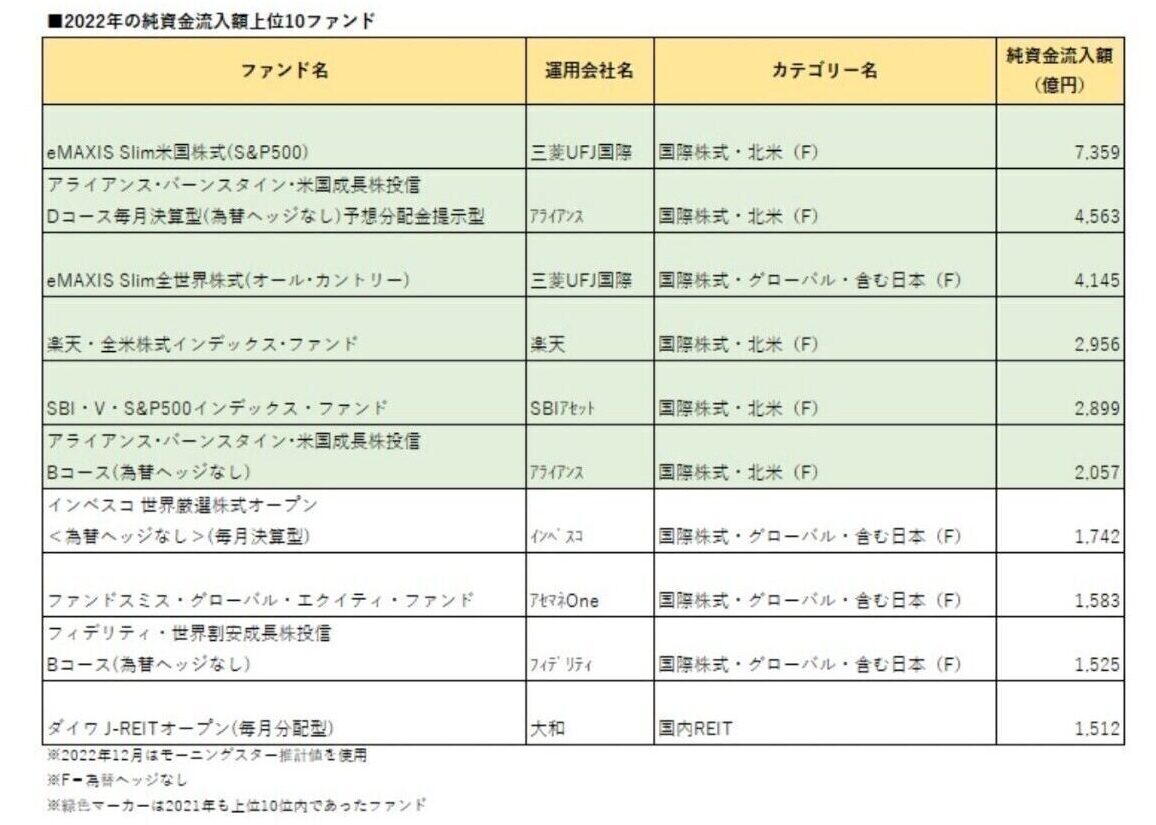

株式投資は可能な限り早く始めた方がいいと思います。投資対象は銘柄や業種が広く分散されているつみたてNISA対象で低コストのかつ時価総額加重平均型の全世界株、全米株、S&P500、先進国株のインデックス型投資信託が望ましいです。どうしても決められずに迷うならば、全世界株でいいです。運が良ければ年10%以上のリターンが見込め、特に恵まれれば年数十%プラスになることもあるかもしれません。しかし、運が悪ければ年マイナス10~30%になり、特に悪ければ年マイナス50~60%に見舞われる時も確実にあります。これらを平均していけば、15年以上の長期ではおおむね年数%のリターンが見込めます。さらに投資のタイミングはプロでも読むのは困難です。だから、可能な限り早く投資を始めた方が有利です。株式投資とインデックス投資の仕組み、リスク、リターンに納得し、リスク耐性の範囲内で資産配分とペースを守った投資をしていくのは言うまでもなく大前提の話です。

【お勧め投資本】

今年はつみたてNISA一択

さらに、2024年から導入が見込まれる新NISA制度は生涯投資上限額が1,800万円ですが、現行のNISA制度とは区分されます。言い換えると、新NISA制度と現行のNISAで別々に投資できるということです。今年のNISAの投資枠(つみたてNISA40万円、一般NISA120万円)は今年1年間投資しなければ消滅してしまいます。一見すると投資枠が多い一般NISAの方が良さそうに見えますが、一般NISAの非課税期間は5年で、つみたてNISAの非課税期間は20年です。5年では全世界株などの幅広く分散されたインデックス型投資信託でも含み損になる可能性が結構高いです。年数%のリターンを期待するには投資期間が最低15年以上は必要です。しかも、つみたてNISAは金融庁が長期の資産形成に適した商品に投資対象が限定されており、毎月分配型投資信託や高手数料投資信託などの地雷型投資信託を引く危険性は極めて小さくなっています。レバナスなどのギャンブル型投資信託も除外されています。だからつみたてNISA一択で、敢えて一般NISAを選ぶ必要はないと思います。

【お勧め証券会社】

コメント