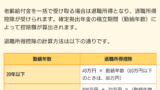

こんにちは、2022年4月から公的年金と個人型確定拠出年金(iDeCo)の受給開始時期は60歳から75歳到達時と開始時期の幅が後ろに5年延びました。①公的年金もiDeCoを75歳から受給②公的年金は75歳から受給しiDeCoは敢えて早くから受給③公的年金もiDeCoも基準の65歳から受給-などの選択肢が増えました。なお、iDeCoを75歳からなどに繰り下げ受給をするために公的年金を繰り上げ受給するのは全くもって得策ではありません。公的年金は基準年の65歳から1年繰り下げれば年8.4%上昇する一方、1年繰り上げれば年4.8%減少してしまうからです。例えば、公的年金を60歳からまで繰り上げ受給すれば年24%減となる一方、75歳まで繰り下げれば年84%増です。iDeCoの受給時期は個人の置かれた状況によるので一概には言えませんが、公的年金は可能な限り繰り下げるのが基本戦略になると思います。

政府がiDeCoの加入対象年齢を69歳まで引き上げる方針で検討に入った報道を巡る当ブログの記事です。

あえてiDeCoを早く受け取る作戦

24日付日経電子版のiDeCo受給の記事で、公的年金を繰り下げ受給し、あえてiDeCoを早く受給するWPP理論が紹介されていました。AFPの山崎俊輔氏による連載コラムです。iDeCoと公的年金をどう受給するか参考になる考えたかの一つだと思うので当ブログでも紹介します。WPP理論のキモは可能な限り公的年金の受給開始を後ろ倒しにして年間支給額を増額し、必要に応じ先にiDeCoから取り崩していくということです。日経電子版の記事によると、具体例として60~64歳までは働いて65~69歳まではiDeCoなどを取り崩し、70歳から42%アップした公的年金で暮らすといった取り崩しの考え方が記されています。65歳以降は働きつつも年収が大幅減になったため給与収入とiDeCoを取り崩して生活し、完全に退職するまでは公的年金には手をつけないという方針も挙げられています。山崎氏の連載コラムに関連し、ファイナンシャル・ジャーナリストの竹川美奈子氏は50歳後半になったら公的年金や企業年金(企業型DCや確定給付型企業年金<DB>)といった60歳以降の受け取るお金を整理した上で、受け取る順番や受け取り方を検討すべきと付け加えています。「いつまで働くか」「リタイア後どのように暮らしたいか」「リタイア後の生活のためにお金をどのように使っていきたいか」をイメージし、その後で具体的にパーツを組み合わせていくのがいいと述べています。私自身は自分の置かれた状況や自分の希望に合わせ、可能な限り(できれば75歳まで)公的年金を繰り下げ受給していく考えです。iDeCoは必要によっては60代前半からの早期受給もいとわない考えです。

政府税調で委員から「退職所得控除を勤務年数に関係なく一律で算定すべき」の意見が出された報道を巡った当ブログの記事です。

iDeCoや企業型DC、DBを体系的に学ぶ最良の教科書である竹川氏の著書「改訂新版一番やさしい!一番くわしい!個人型確定拠出年金iDeCo活用入門」。最新版(改訂新版)は2022年や2024年改正にも対応済

楽天証券は積み立て型少額投資非課税制度(つみたてNISA)対象の全世界株、全米株、S&P500、先進国株の低コストインデックス型投資信託を多数扱っています。投資信託は全て購入時手数料が無料です。iDeCoはいずれも時価総額加重平均型で低コストの全米株や全世界株、全世界株と全世界投資適格債券のバランスファンドがあります。

コメント