こんにちは、政府は個人型確定拠出年金(iDeCo)で掛金を払って運用できる加入対象年齢を現行の64歳以下から69歳以下まで拡大する方向で検討に入りました。共同通信が19日、同社と加盟社の記事を掲載している電子版で報じました。共同通信の報道によると、少子高齢化で公的年金の給付水準が徐々に下がっていくことを見据え、個人年金で自力での老後への資産形成を促していくとしています。今年5月に加入対象が59歳以下から引き上げられたばかりです。筆者自身はiDeCoに加入できる期間が延びて選択肢が広がると思う一方、国から「公的年金だけを当てにするのではなく、自力でも年金づくりをした方が賢明」というメッセージが国民に出されているようにも感じてなりません。

今月から企業型DCとiDeCo同時加入可能

従来は大部分の企業型確定拠出年金(DC)加入者はiDeCoに加入できませんでしたが、今月から原則誰でもiDeCoに加入できるようになりました。さらに、企業型DCのマッチング拠出ができる勤務先に勤めている場合、企業型DCのマッチング拠出を利用するか、iDeCoに加入するか自分で選択できるようになりました。どちらを選ぶかは勤務先のマッチング拠出限度額や企業型DC運用商品の手数料率など確認すべき点が多くあり、一概には申し上げられません。iDeCoや企業型DCを基本から学び、どういう選択をすればいいかはファイナンシャル・ジャーナリスト竹川美奈子氏の「改訂新版一番やさしい!一番くわしい!個人型確定拠出年金iDeCo活用入門」を購入し、読まれるのを強く勧めます。iDeCoに関する本ではこの本が一番だと思います。iDeCoや企業型DCは積み立て型少額投資非課税制度(つみたてNISA)と比べ物にならないぐらい、制度が複雑です。筆者も竹川氏の本を手元に置いて、iDeCoや企業型DCで運用方針を考えたり、選択をしたりする時に読み返すようにしています。購入するときには2022年と後述の2024年改正を盛り込んでいる最新版(改訂新版)がいいと思います。

共同通信の該当記事です。

最新版の「改訂新版一番やさしい!一番くわしい!個人型確定拠出年金iDeCo活用入門」(竹川美奈子著)

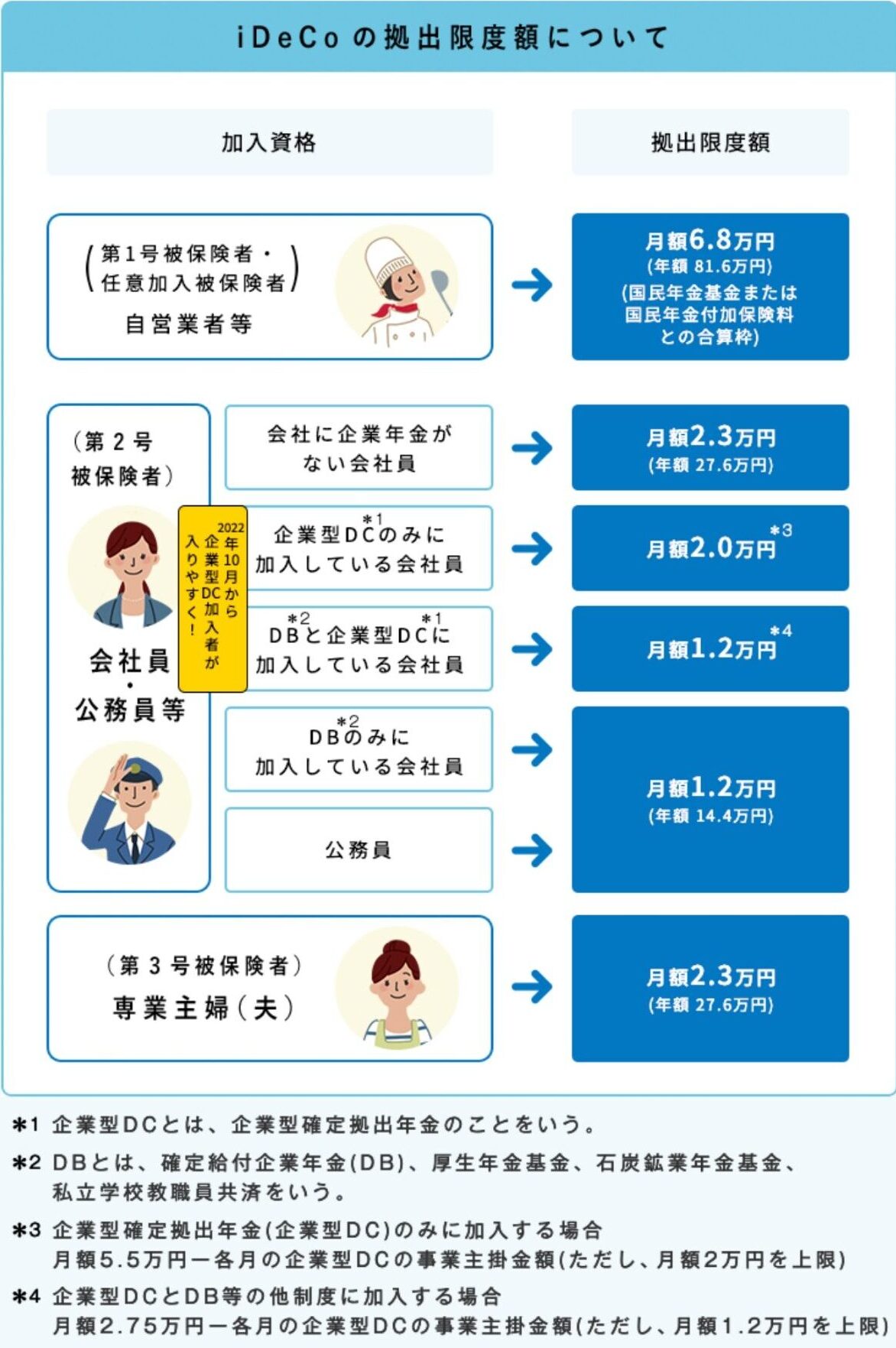

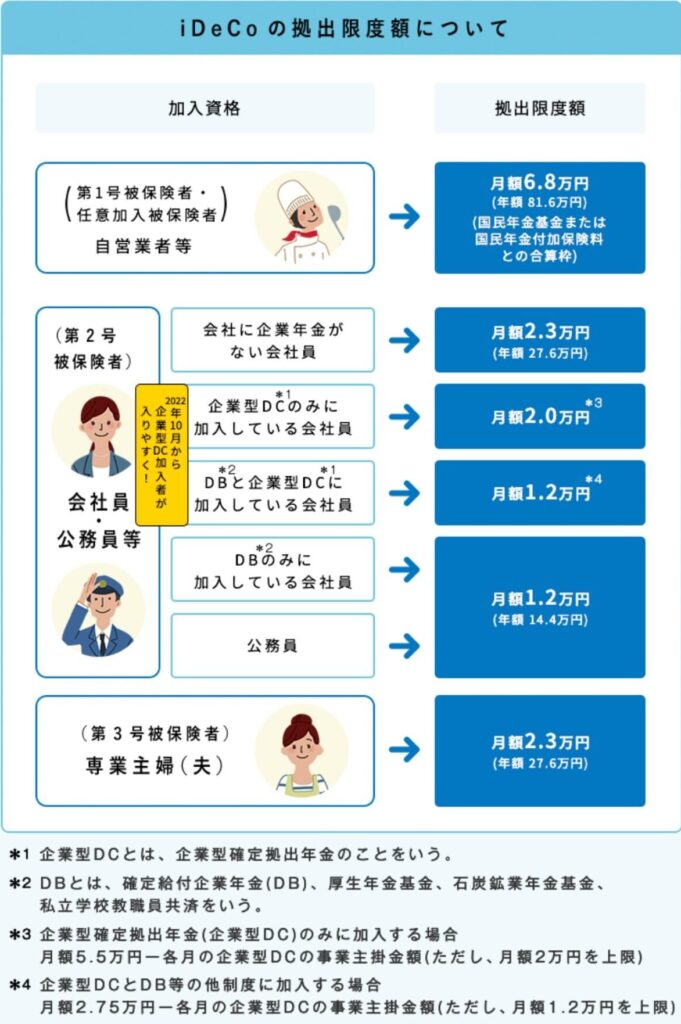

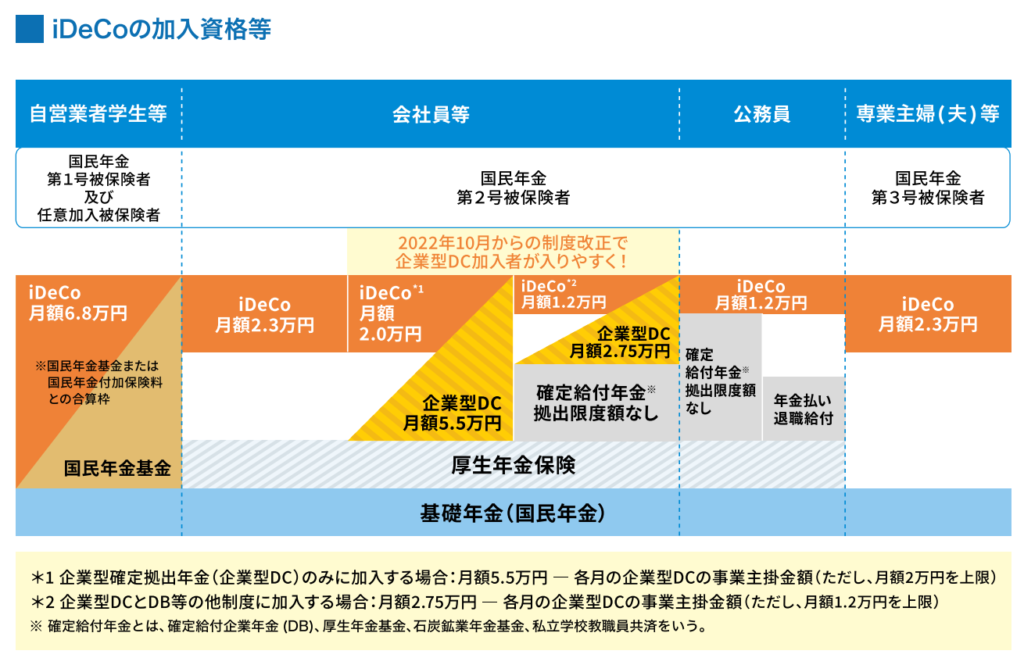

2024年12月から企業年金あり会社員と公務員の拠出基準統一

2024年12月1日から企業型DC加入の会社員、企業型DCと確定給付企業年金(DB)加入の会社員、DB加入の会社員、公務員のiDeCo掛金上限の算出方法が統一されます。月額2万円と「月額5万5,000円-(各月の企業型DC事業主掛金+各種DB、公務員の年金払い退職給付等)」で算出された額を比較し、低い方の金額が1カ月のiDeCo掛金の上限となります。つまり、iDeCoの1カ月当たりの掛金上限は最大2万円になるということです。現行1カ月当たりのiDeCo掛金上限額1万2,000円のDB加入の会社員や公務員のうち、上限額が上がる人は一定程度以上出てくるとみられます。その一方で、下がる人も出るとされています。

掛金が全額所得控除、運用中は非課税

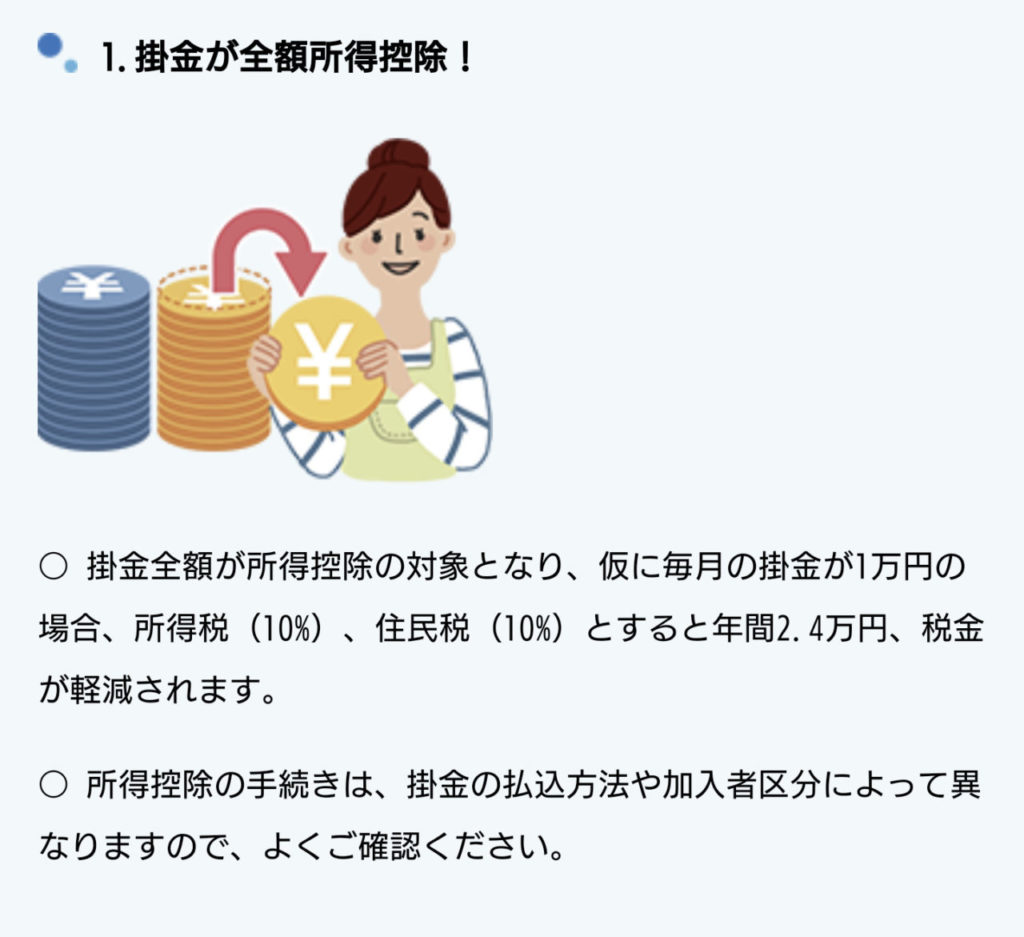

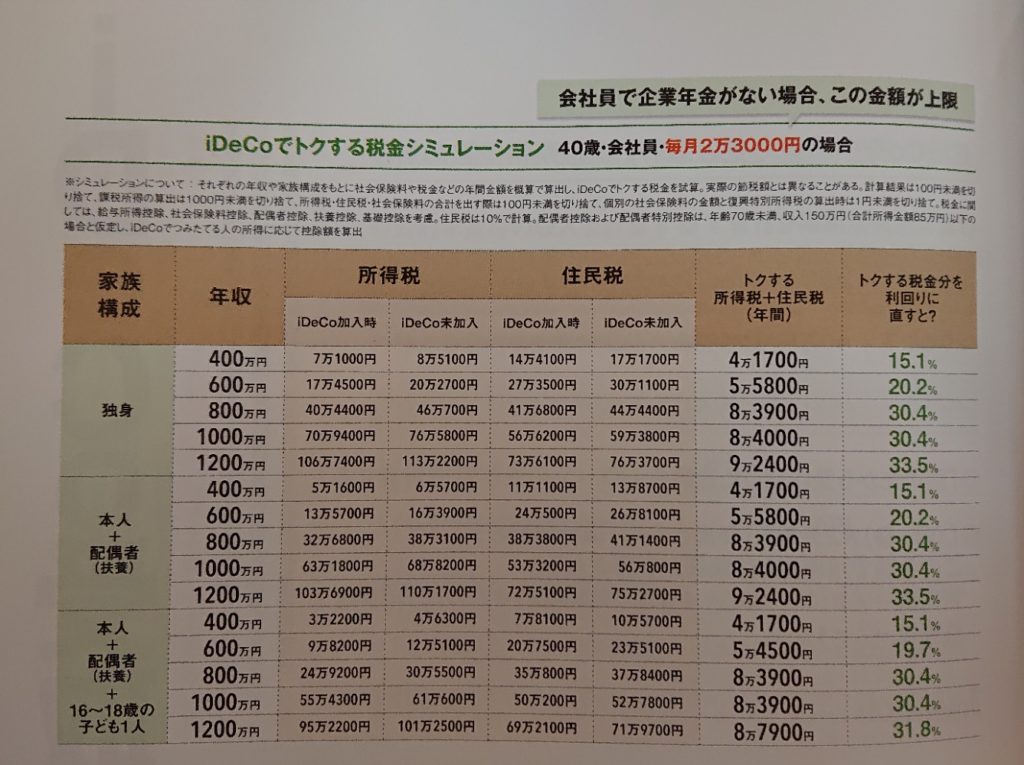

iDeCoでは投資信託や保険、定期預金を運用できます。iDeCoは毎月積み立てた掛金は全額所得控除の対象になるほか、運用中は非課税で運用できます。ただし、加入時に2,829円、加入中に毎月口座管理手数料最低171円(金融機関によって違います)、給付時の給付事務手数料1回440円が発生します。手数料を考慮しても、専業主婦(夫)や住宅ローン控除で所得税が控除しきれない(所得税非課税の)人などを除けば、課税所得に応じて毎年2万円台以上の所得税、住民税の軽減が見込めます。まず優先して活用したいところです。専業主婦や住宅ローン控除による所得税非課税者はつみたてNISAを優先し、つみたてNISAを満額投資しても余力があればiDeCoも検討するという優先順位になります。専業主婦のiDeCoは所得控除ができず手数料が発生する分、つみたてNISAと比較すれば非課税でリバランスができたり、自己破産時にiDeCoの資産が差し押さえ対象外として保全されるぐらいしかメリットがありません。それでも、退職所得控除はフルに狙えますので特定口座などの課税口座よりはメリットが十分にあります。

つみたてNISA対象の低コスト全世界株に

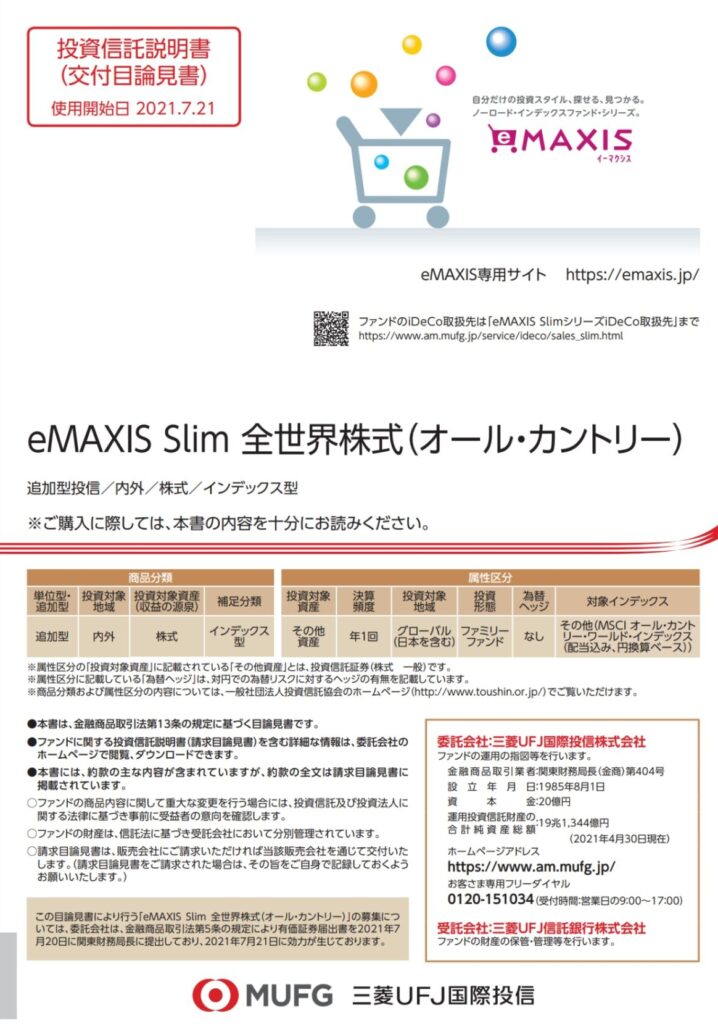

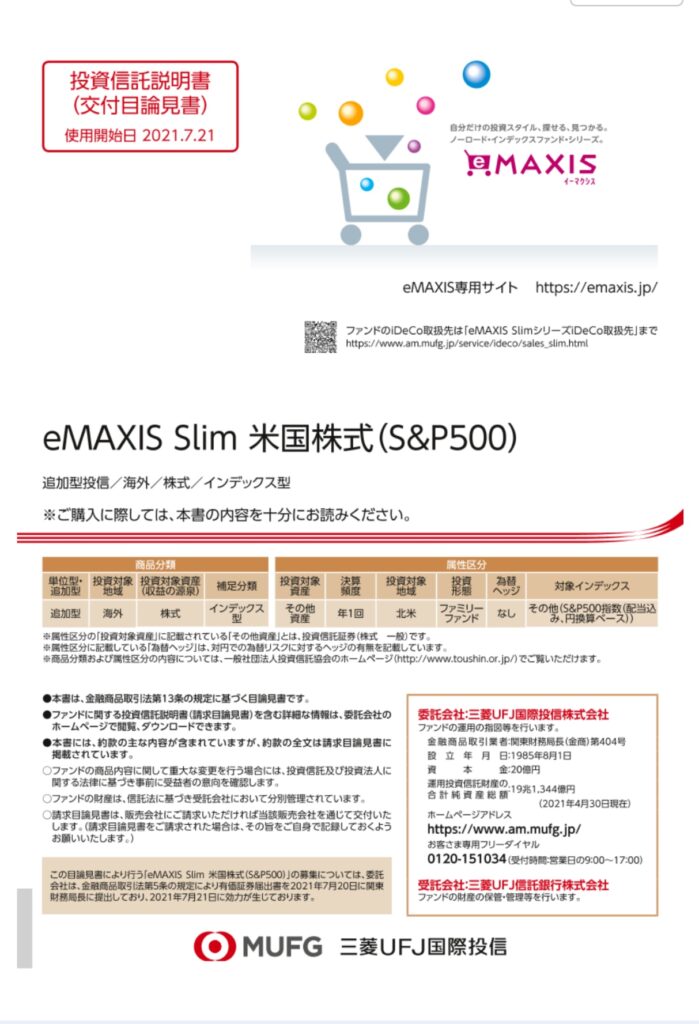

iDeCoは投資信託、定期預金、保険が投資対象です。いくら所得控除が狙えるとはいえ、定期預金では得られる金利が手数料に負けてしまいます。保険はそもそも、資産運用には不向きです。投資信託一択です。投資信託も株式や債券、コモディディ、株式・債券などを組み合わせたバランス型と多数あります。運用益非課税を最大限生かすならば長期的な期待リターンがプラスかつ一番大きい株式です。さらに具体的に言えば、可能な限り低コストで時価総額加重平均型の全世界株、全米株、S&P500、先進国株のインデックス型投資信託です。つみたてNISA対象から選ぶと精度が高くなると思います。全世界株や全米株、S&P500、先進国株は15~20年以上の長期で運用すれば、年平均リターンが数%から10数%の範囲に収まる可能性が高くなります。残り運用期間が数年を切ってきたら、リスクを抑えた運用をするために低コストのインデックス型バランスファンドも選択肢になってきます。つみたてNISA対象の低コストインデックス型投資信託をiDeCoで扱っている金融機関は大手インターネット証券です。つみたてNISAなども優秀な楽天証券、SBI証券、マネックス証券、iDeCoは極めて優秀な松井証券から選べば間違いはないでしょう。いずれも口座管理手数料などiDeCoに関わる手数料は業界最低水準です。

iDeCoの公式サイトです。

楽天証券はつみたてNISA対象の全世界株、全米株、S&P500、先進国株の低コストインデックス型投資信託を多数扱っています。投資信託は全て購入時手数料が無料です。iDeCoもつみたてNISA対象で低コストの全米株、全世界株、先進国株のインデックス型投資信託を扱っています。バランスファンドの業界最低水準コストで時価総額加重平均型の全世界株+全世界債券インデックス型投資信託にも投資可能です。債券比率85%、株式比率15%と守りの資産配分です。

SBI証券はつみたてNISA対象の低コストインデックス型投資信託を多数揃えています。SBI・Vシリーズなど基本SBI証券に限り扱っている低コストインデックス型投資信託もあります。iDeCoはセレクトコースが低コストインデックス型投資信託が多いです。

コメント