こんにちは、でんです。筆者は複数の条件を完璧に満たす人ごく一部の人以外は、積み立て型少額投資非課税制度(つみたてNISA)一択で、一般NISAを選択する余地はないと考えています。さらに、一般NISAは非課税期間が5年(ロールオーバーを活用しても10年)と、つみたてNISAの20年よりも短いです。投資期間が短いと元本割れを起こす可能性が高まります。NISA口座での元本割れは特定口座での元本割れよりも売却時の税金計算上、痛いです。

非課税期間が不十分

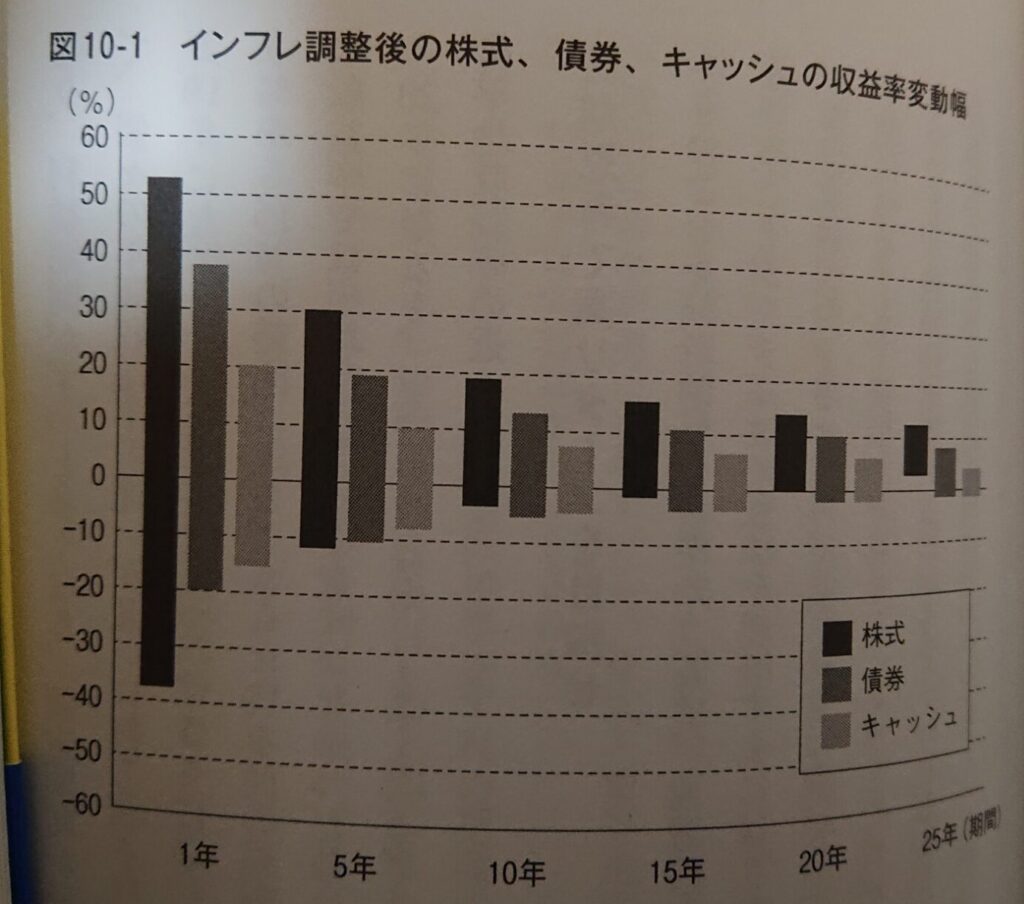

米国の投資コンサルタントで資産運用界の理論的支柱の一人とされるチャールズ・エリス氏の「敗者のゲーム」によると、株式は1年ではプラス50%超からマイナス40%弱とリターンに大きなぶれがあります。一般NISAの非課税期間の5年では、年平均リターンがプラス30%超からマイナス10%超とまだまだぶれ幅は大きいです。一般NISAでロールオーバーを選択した場合の非課税期間10年では、年平均プラス20%弱からマイナス数%です。つまり、一般NISAの非課税期間では最大限活用しても、元本割れになる可能性は十分にあり得ます。はっきり言って、一般NISAの非課税期間はロールオーバーを活用し10年としても不十分です。ロールオーバーを経た場合も含めNISA口座で運用した株式や投資信託は非課税期間終了時に時価評価した純資産総額で課税口座に払い出されます。NISA口座では仮に元本割れを起こした状態で売却したとしても、他の株式や投資信託の売却益や配当金と損益通算することができません。さらに、NISA口座で元本割れを起こして課税口座に払い出された株式や投資信託がその後、上昇して売却した場合には最初から課税口座でのみ持ち続けていた時よりも多額の税金負担が発生します。NISA口座から課税口座に払い出した時点での価格が元本として計算されてしまうため、NISA口座で元本割れを起こしていた場合、損益分岐点が投資元本より低い価格で判定されてしまいます。ちなみに、つみたてNISA非課税期間の20年間運用した場合は、年平均リターンがプラス10数%から0%程度です。元本割れの可能性はゼロではないものの、一般NISA非課税期間よりも元本割れの可能性は確実に低くなります。

一般NISAを選択する余地のある人の条件を記した過去記事です。ハードルはかなり高いと思います。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。ほとんどの人はどう考えても一般NISAよりもつみたてNISAの方が向いていると思います。

コメント