こんにちは、でんです。ごく一部の例外の人を除き、税制優遇口座は積み立て型少額投資非課税制度(つみたてNISA)の方が有利かつ向いています。特に楽天証券やSBI証券、マネックス証券といった低コストインターネット証券口座以外では、一般NISAを選択する余地は全くないとさえ言っても過言ではありません。銀行や店舗型証券会社の「優秀」な営業担当者は言葉巧みにつみたてNISAではなく、一般NISA口座を開設するように誘導してくる傾向にあります。事実、筆者の知人も銀行につみたてNISAを開設しようとしたら一般NISAに誘導されてしまい、つみたてNISAのつもりでつみたてNISA不適格高コスト投資信託に積み立てを続けてしまっていました。

複雑で細かすぎる一般NISA

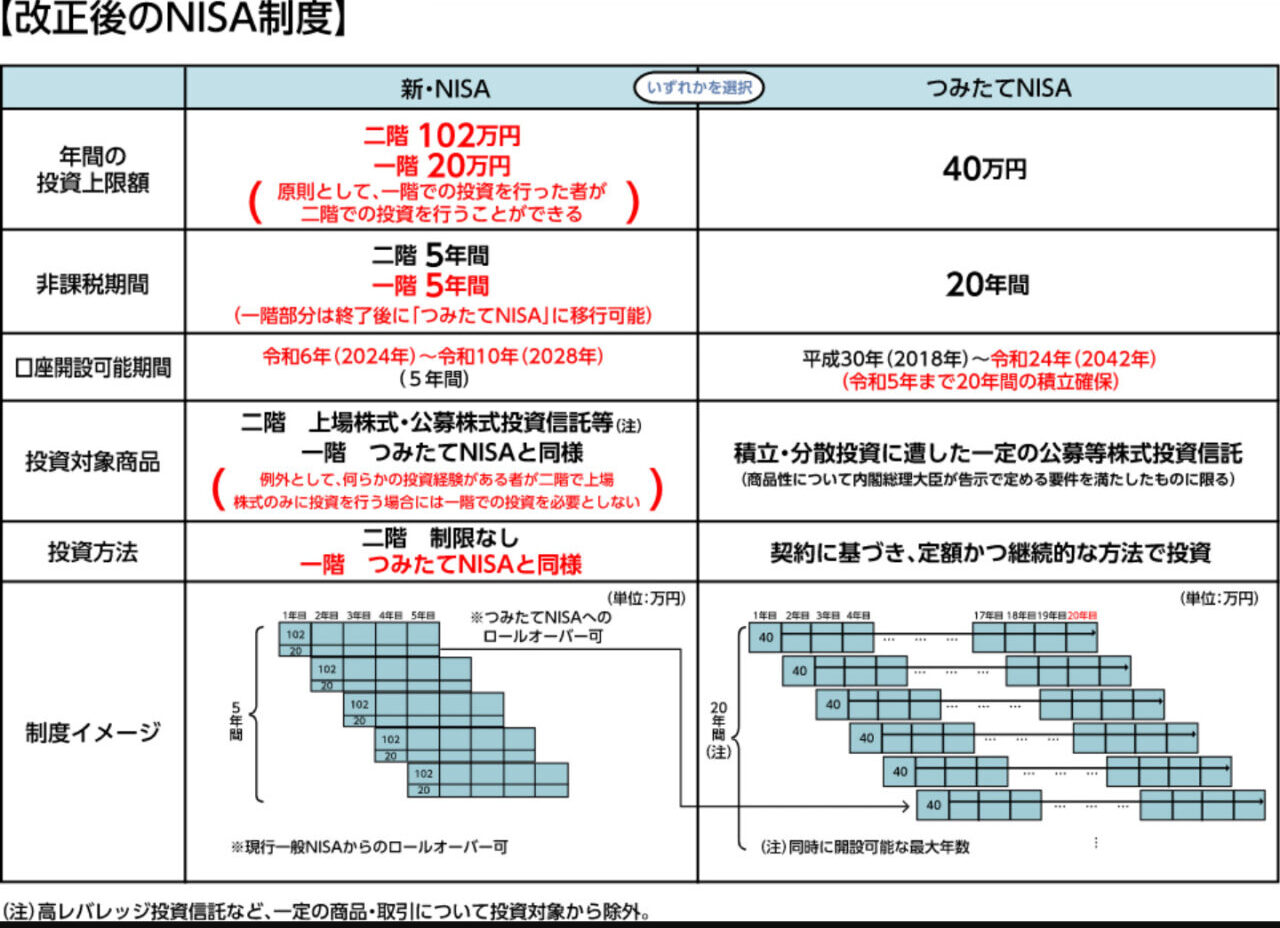

つみたてNISAの年間非課税上限額は40万円で、各年から20年間非課税で運用できます。金融庁が長期の資産形成に適していると認定したインデックス型などの投資信託から運用ファンドを選択します。高コストの投資信託など長期の資産形成に適さない投資信託は除外されています。2042年開始分まで継続が決まっています。一方、一般NISAの年間非課税上限額は現行120万円です。投資信託や上場投資信託(ETF)、国内個別株、外国個別株、外国ETFなど幅広い株式資産から選択できます。2024年からはつみたてNISA対象商品のみが投資できる1階部分20万円と現行の一般NISAに近いルールの2階部分102万円による新一般NISA制度に変更になります。原則、1階部分を利用してから2階部分に投資ができるようになります。新旧制度ともに各年から非課税期間は5年です。非課税期間終了後にロールオーバー(NISA口座への資産繰り延べ)を選択できます。2018年までの運用開始分は現行制度の一般NISA口座にロールオーバーが可能です。2019年から2023年開始の運用資産は新一般NISA口座の2階部分に、2024年から2028年の1階部分の運用資産はつみたてNISA口座にロールオーバーできます。なお、新一般NISAではレバレッジ・インバース型投資信託やETF、整理銘柄や管理銘柄の株式は投資対象から除外されます。つまりレバナスは新一般NISA口座にはロールオーバーできません。さらに、2028年開始分で新一般NISA制度は終了する見通しです。ざっと書きましたが、つみたてNISAがシンプルで分かりやすく20年間の非課税期間を得られるのに対し、一般NISAや新一般NISAは投資上限額が多いものの制度が個人型確定拠出年金(iDeCo)以上に複雑で細かくとうてい万人向けとは思えません。しかも、ロールオーバーの選択を毎年迫られます。

一般NISAでもいいレアキャラの条件

冒頭で一般NISAに向く人はごく一部にすぎないと書きましたが、例外的に一般NISAや新一般NISA選択に一考の余地がある人が全くいない訳ではありません。一般NISAや新一般NISAに向く人の条件を挙げると①毎年120万円以上を確実に投資できる②一般NISAや新一般NISA制度、投資商品を細かく正確に理解している③15年以内に売却する可能性が極めて高いか、一定以上の年齢に達しており平均余命や健康状況などから20年以上生きられる可能性が高くない④楽天証券、SBI証券、マネックス証券で一般NISA口座や新一般NISA口座を開設している、あるいは予定している-を全て満たしている人です。

高い一般NISAのハードル

①は本当の最低条件で毎年120万円を確実に投資できないならば、非課税枠を使えずに消滅させてしまうことになります。ここが満たせないならば、一般NISAを選択するメリットは皆無といっていいでしょう。②は細かい制度を理解していないと、ロールオーバー判断や投資商品判断で取り返しのつかないミスをしてしまいかねません。つみたてNISAと違い、一般NISAや新一般NISAは幅広い投資商品から選ばなくてはなりません。正確かつ細かい知識がないと手数料が高く長期投資に適さない商品を選んでしまう危険性はつみたてNISAよりも圧倒的に高いです。③は様々な検証、計算結果から15年以上の長期で運用できるならばロールオーバーをフル活用した一般NISAや新一般NISAよりも、つみたてNISAの方が有利なケースが多いとされています。④は楽天証券、SBI証券、マネックス証券では一般NISAでも超低コストの全世界株、全米株、S&P500、先進国株のインデックス型投資信託が選べます。一方で店舗型証券会社や銀行の場合、低コストインデックス型投資信託が存在していたとしても、つみたてNISA口座限定である場合が圧倒的に多いです。証券会社ならば低コストETFを選ぶという手もありますが、銀行ではETFに投資できません。高手数料投資信託からしか選べないといった悲惨な事態もあり得ます。ただ、すでに楽天証券、SBI証券、マネックス証券の一般NISA口座で、超低コスト全世界株などのインデックス型投資信託に毎年上限額の120万円を投資し続けており、ロールオーバーを繰り返している人は制度上ロールオーバーが続けられる限り、一般NISAのままでもいいと思います。

このブログに来ていただき、最後まで読んで下さり、ありがとうございます。筆者は迷わずつみたてNISA一択で運用しています。筆者の周囲でも「この人は一般NISA向きだな」と思える人はたとえ富裕層の高齢者でもいませんでした。

コメント