こんにちは、でんです。米国株や全世界株、先進国株のインデックスファンドへの長期投資を続けていく上で「広く分散された株式インデックスファンドの投資期間は長期になればなるほど有利である」と理解することは大切です。日々の値動きや時折ある調整局面、いずれ必ず来る暴落、または暴騰の局面でぶれずに淡々と投資をしていく力になります。投資や金融関係も日常生活と同じく理解することは身を助ける結果になりやすいと考えます。

投資家に不利な商品から避けやすくなる

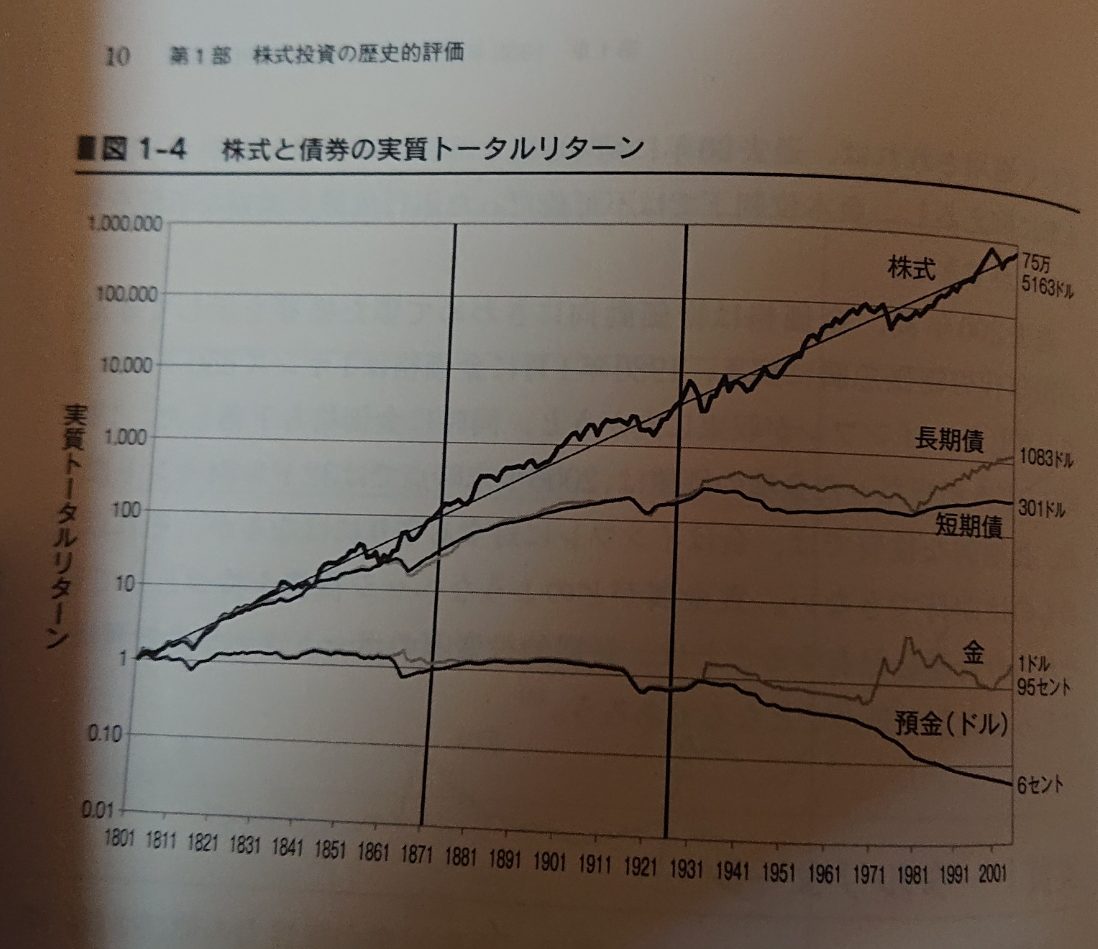

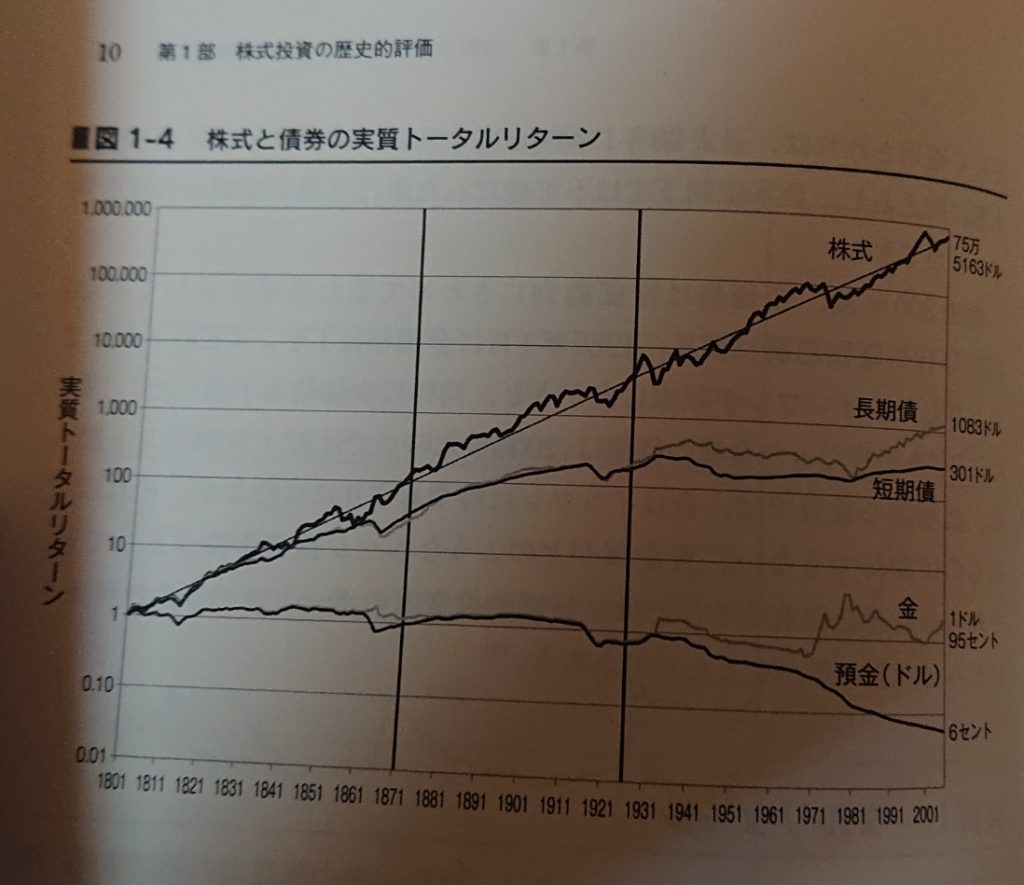

株式インデックスファンドは長期になればなるほど有利である点や商品を選ぶ際に相場となる経費率を知ることは重要です。例えば、全米株価指数やS&P500指数、全世界株価指数、先進国株価指数ならば20年以上の長期で、年平均リターンはプラス数%から十数%に収束します。さらに長期であればあるほど債券などの他の資産クラスよりも有利になります。積み立て型少額投資非課税制度(つみたてNISA)対象の主要インデックスファンドの経費率は現在、年平均0.1%前後が相場です。銀行や店舗型証券会社の営業担当者が売り込んでくる経費率年1%以上、購入時手数料1~3%のファンドがいかに割高かが分かります。

「敗者のゲーム」のAmazon kindle版は期間限定で6割引き!「お金は寝かせて増やしなさい」のkindle版は5割引き。いずれも割引は9月16日までです。

貯蓄型保険の中身は高手数料ファンド

一方で貯蓄型保険の中身は高手数料の債券・株式ファンドであると言えます。一応保険がついていますが、掛け捨て型の保険に比べて月々の支払額は重く、保険額は小さいです。加えて貯蓄型保険契約者が保険の中身のファンド運用を委託する上で負担している手数料は一般に公開されていません。一説には高手数料のファンドも真っ青の年数%~10%程度ともされています。保険会社の営業担当者や保険系ファイナンシャルプランナー(FP)にとって、貯蓄型保険は仲介手数料の高い商品とされており、機会を見て積極的に売り込んできます(外貨建てだとさらに仲介手数料が高くなるそうです)。事実、筆者の複数の知人も貯蓄型保険を勧められています。そもそも、保険は発生確率が低い一方で、一度発生したら被害が甚大なものに備えるのが基本です。例えば交通事故や住宅火災などです。こうしたものに備える保険は、ほとんどが月額の支払額が小さい掛け捨て型保険で甚大な被害に備えています。一人一人置かれた状況は異なり一概には言えませんが、基本的には掛け捨て型保険のみで十分だと思います。保険と貯蓄、投資を組み合わせた保険商品はほとんどが手数料が割高で保険額が小さく、契約者にとって割に合いません。言葉を悪く言えば「ボッタクリファンド(投資信託)」です。保険は保険、貯蓄は貯蓄、投資は投資と分けて考えて十分だと思います。個人的には保険にかかる費用は可能な限り抑えたいと思っています。ただし、一部インフルエンサーの発言を曲解して全ての保険不要論を声高に唱えている人たちの考え方は間違っていると思います。

このブログに来ていただき、最後まで読んで下さりありがとうございました。

コメント