こんにちは、でんです。米国株や全世界株に長期投資をしていく上で、株式と債券の比率をどう設定するかは悩みどころです。一般に「100ー年齢」を株式にし、残りは債券に投資することが勧められています。しかし、人によって置かれた生活状況やリスク耐性が異なります。どういう風に株式と債券の比率を考えていけばいいか、目安を記したいと思います。※当ブログでは債券投資に相当する資産として、高格付けの国内債券インデックスか個人向け国債10年変動、インターネット銀行の預金を勧めています。

名著から学ぶ

- 自分のリスク耐性と向き合う

- 株式100%は6割下落を覚悟

- 暴落時に株式買い増しの原資に

- 年齢、状況で資産配分変更

- 安心できる以上のリスクは厳禁

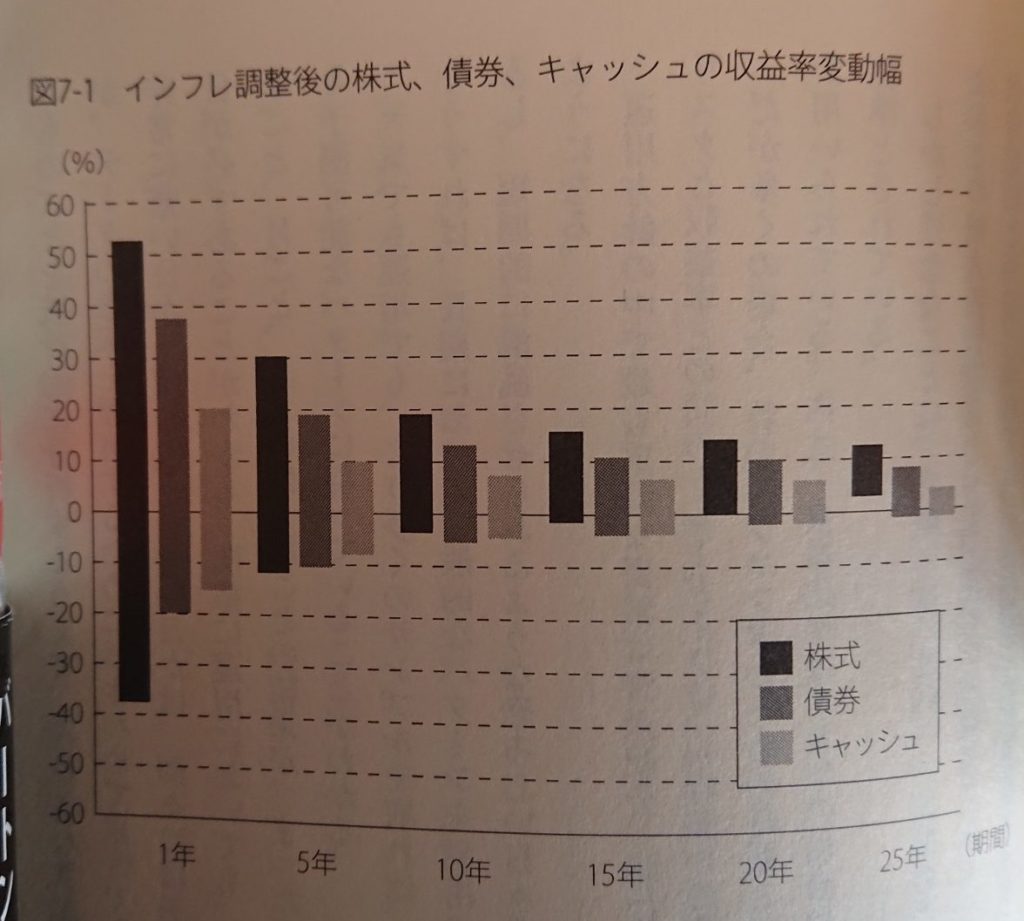

米国の資産運用会社でらつ腕をふるったチャールズ・エリス氏の「敗者のゲーム」によると、株式は1年で+50%強~-40%弱とリスクが高いです。一方で債券は+40%弱~-20%程度と株式に比べてリスクは低下します(これを低いというかは微妙ですが…)。株式と債券を同時に保有すれば株式100%よりリスクを下げることができます。まずは自分がどれだけリスクに耐えられるか向き合った上で資産配分を決めることです。例えば株式100%で投資をするならば、一時的には投資資産の60%以上を失う可能性があると覚悟した方がいいと思います。実際に2000年代終盤のリーマンショックで米国S&P500指数は高値から6割近く下落しました。1920年代の世界恐慌で高値から9割近く大暴落しました。リーマンショックからは数年で高値を更新し、世界恐慌では20年近くかけて高値を戻しました。歴史的には20年以上の長期で持ち続ければ報われる可能性は高いです。しかし、投資家が20年間耐えられるかどうかは別問題です。債券に分散投資すれば暴落の規模は和らぎ、回復は早くなる傾向があります。しかも、株式に比べて価格が下がらない債券を売って、バーゲンセール状態の株式を買ってその後の上昇に備えるという戦略も取れます。(しかし、上昇相場での伸びは株式100%の方が大きく成長します)。

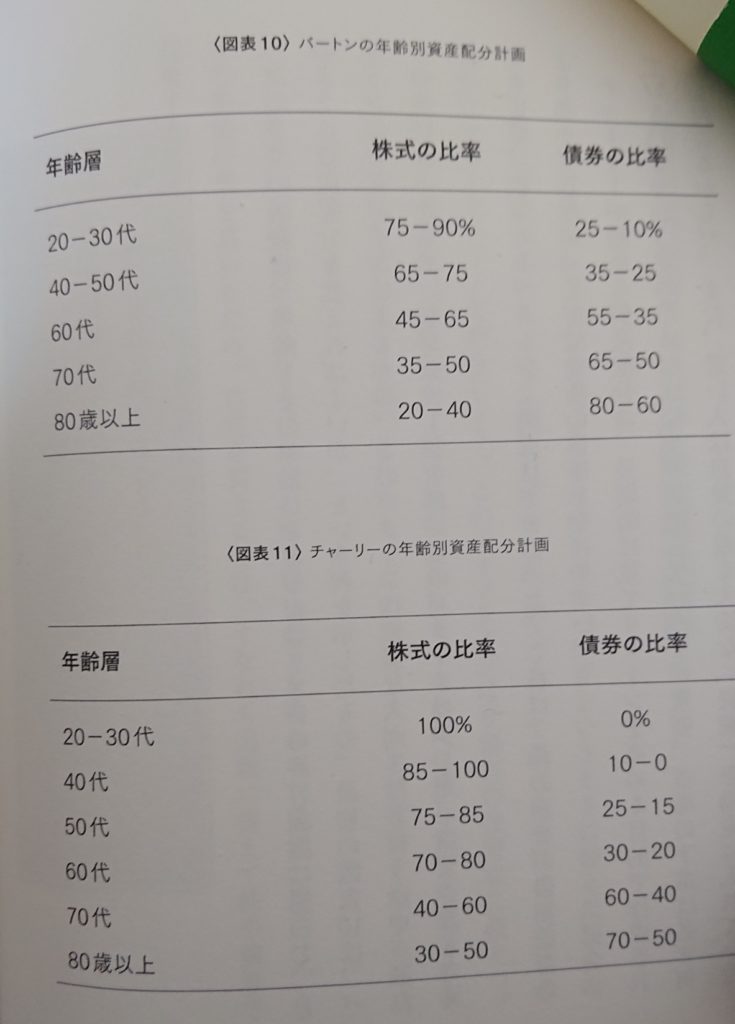

米国の経済学博士バートン・マルキール氏と前出のエリス氏共著の「投資の大原則」で両氏は「自分の年齢とその年齢による市場リスクの許容範囲に従って、賢く資産配分を変えること」としています。マルキール氏、エリス氏が提案する年齢別資産配分計画です(「投資の大原則」より抜粋。※表中のバートンはマルキール氏、チャーリーはエリス氏を指しています)。エリス氏の資産配分は長期的なリターンを高めるのを目的とした配分とされます。市場の下落などでむやみに売らないことが大切と指摘しています。若者の知的財産と今後得られる収入の可能性も考慮しています。一方でマルキール氏は慎重な人向けで、失業の可能性もあるとしています。両氏とも「自分が安心していられる範囲以上のリスクは取るべきではない」と強調しています。ちなみに、株式は米国株や全世界株のインデックスファンドが大前提です。

価格:1,870円

(2021/2/23 13:11時点)

感想(15件)

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

価格:2,750円

(2021/2/23 13:12時点)

感想(5件)

投資の大原則[第2版] 人生を豊かにするためのヒント [ バートン・マルキール ]

価格:1,760円

(2021/2/23 13:13時点)

感想(5件)

筆者の見解

- 株式に多くの比率

- 高格付け国内債券インデックス

- 代替①個人向け国債10年変動

- 代替②インターネット預金

- 海外債券の注意点

筆者はエリス氏の資産配分計画に考えが近いです。長期的なリターンを高めるために、株式に多くの比率を割いた方がいいと思います。日本人が日本で投資する状況を考えると、債券は基本的に高格付け国内債券インデックスがいいと思います。しかし、日本は今歴史的な低金利です。債券価格は割高で利回りが低い状況です。今後の金利上昇で債券価格が下落する可能性があります。そこで、元本が保証され、金利引き上げに追随して利子が上昇する個人向け国債10年変動を代替投資先として挙げています。しかも、最低金利年0.05%が保証されており、銀行などの定期預金よりも利息・利子が高いです。代替投資先をもう一つ挙げると、インターネット銀行預金です。例えば楽天銀行の場合、楽天証券とマネーブリッジ(連携)設定をすると、金利が年0.1%になります。なぜ国内債券より金利が高い外国債券を勧めない理由も付記します。為替リスクが価格変動に大きな影響を与えるからです。しかも、株式市場が暴落時には歴史的に円高になる傾向が強いです。外国債券はもろに円高に巻き込まれ、為替差損で下落します。株価暴落時のクッションの役割を担ってほしいという債券に期待する役割を果たしにくいです。為替ヘッジをかける手もありますが、日本の金利は外国通貨よりも低い傾向にありヘッジコストを負担することになります。個人型確定拠出年金(iDeCo)の終盤など限られた期間に為替ヘッジ付きの外国債券を保有する手段はありだと思いますが、長期にわたり為替ヘッジ付きの外国債券を持つのは得策とは思えません。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。市場に長く残り続けたいと思います。

コメント