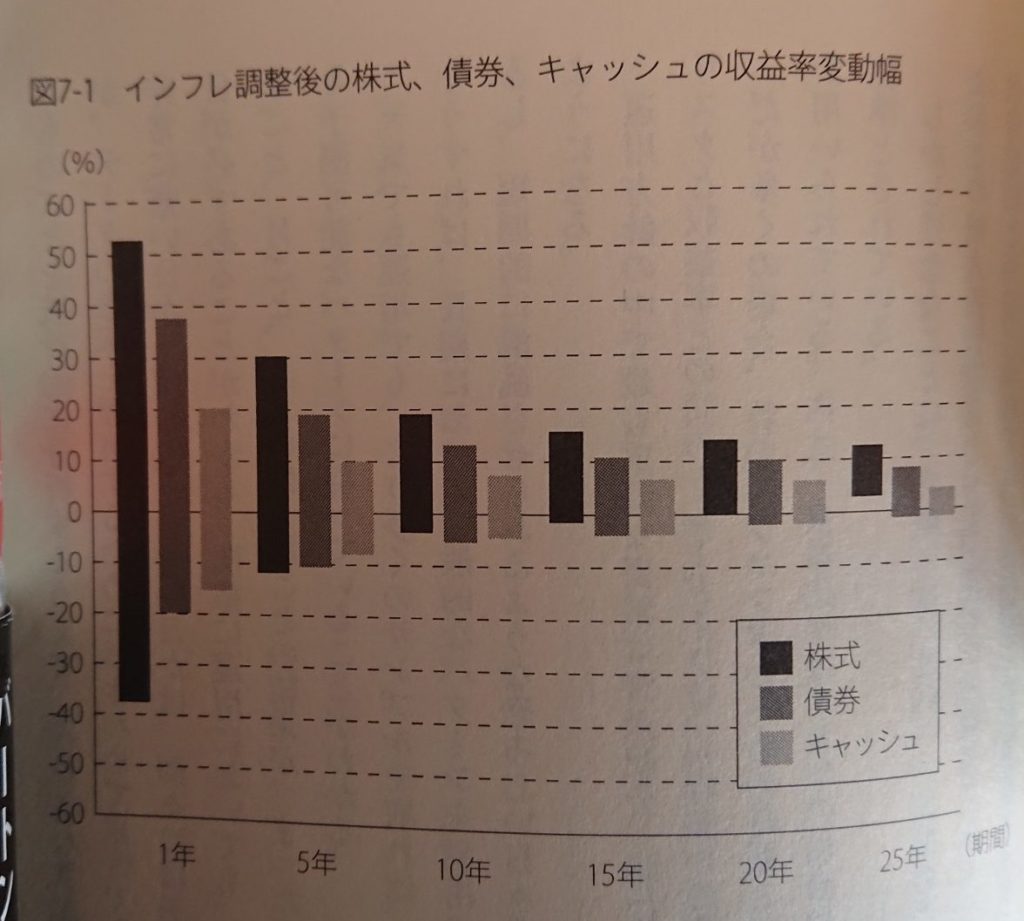

こんにちは、でんです。米国株や全世界株を長期で持ち、市場に残り続けるためには暴落を想定した分散投資が有効です。株式100%の場合、新型コロナショックでは1カ月で高値から3割以上資産を減らしました。リーマンショックでは高値から1~2年で6割も失うことになりました。歴史的には暴落に耐え保有を続ければ報われてきましたが、暴落のショックで投げ売りしてしまった人も少なからずいます。債券などへの分散投資は資産の減少を和らげる効果があります。当ブログでは分散投資先の候補として、国内債券や個人向け国債10年変動、インターネット預金を候補として紹介してきました。ただし、分散投資には注意しなければならない点があります。

非課税口座は原則株式のみ運用

- 株式以外は課税口座で

- 運用終盤のiDeCoは例外

歴史的に長期では株式のリターンが一番高いです。米国の資産運用会社でらつ腕をふるったチャールズ・エリス氏の著書「敗者のゲーム」でも示されています。積み立て型少額投資非課税制度(つみたてNISA)や個人型確定拠出年金(iDeCo)などの非課税口座は原則、株式100%で保有するのを強く勧めます。値上がり益や配当が非課税になる口座で債券やゴールド、不動産投資信託(REIT、リート)、現金、バランスファンドを持つのは正直もったいないです。債券などは課税口座で持って分散投資するように心掛けてはいかがでしょうか。

ただし、50代後半以降の運用期間残り数年を切ったiDeCoは例外です。非課税期間終了後も特定口座で運用を続けられるつみたてNISAなどと違い、iDeCoは期間終了したら強制的に一括か分割で払い出されます。運用終盤の暴落は痛手になりかねません。株式を一定程度債券やバランスファンドに運用先変更(スイッチング)することも検討していいと思います。もちろん、個人のリスク耐性や全体の資産バランスを考慮して株式100%のまま運用を続けてもいいと思います。

生活防衛資金確保が大前提

分散投資に限らず、株式投資をしていく上での大原則になりますが、生活防衛資金を確保することが大前提です。発信者によって生活費の3カ月~2年とまちまちです。当ブログでは給与所得者ならば生活費の2年以上、フリーランスならば生活費の5年以上を確保するのを勧めます。個人事業主は業種と収入の安定度で何とも言えませんが、最低2年以上は必要と思います。ちなみに、給与所得者のうち、最も安定した収入が見込める職種の公務員で2年です。理由は東日本大震災の被災経験があるからです。岩手、宮城、福島各県の沿岸部では避難生活が長期化しました。福島県ではいまだに避難が続いている地域があります。国などの補償金や賠償金は入るまでに時間がかかります。現金が生活費の3カ月では心もとないと感じます。株式を売ればいいという意見もありますが、こうした時期の株式市場は暴落しているケースが多いです。事実、東日本大震災直後は株式市場は暴落していました。この時期の売却は事実上、投げ売りを迫られました。

このブログに来ていただき、最後まで読んでくださり、ありがとうございました。皆様と長く市場に生き残り続けたいです。

コメント