こんにちは、でんです。先日Twitterであるツイートを見かけました。全世界株価指数に連動するインデックス型投資信託eMAXIS Slim 全世界株式(Slimオールカントリー)に1400万円を一括投資したという内容です。世界の株価は長期で見ると年平均5%程度と右肩上がりで成長しています。理論的には一括投資は機会損失がなく投資でき、多くの場合で積み立て投資よりも購入価額が安くなります。しかし①1000万円以上のまとまった投資資金がある②1年で半分以下になり、20年含み損が続いても持ち続けられる精神力-のいずれも満たさない限りは積み立て投資の方が無難だと考えます。

Slimオールカントリー

Slimオールカントリーは投信ブロガーの投票で決まり、筆者が1番信頼を置いているランキング「Fund of the Year 2020」で2連覇した投資信託です。売買手数料無料、信託報酬年0.1144%と安く、1本で世界の大、中型株式に時価総額通りに投資ができます。国際分散インデックス投資の基本かつ王道の投資信託です。当ブログでもお勧めの投資信託の一つに挙げています。

一括投資のメリット

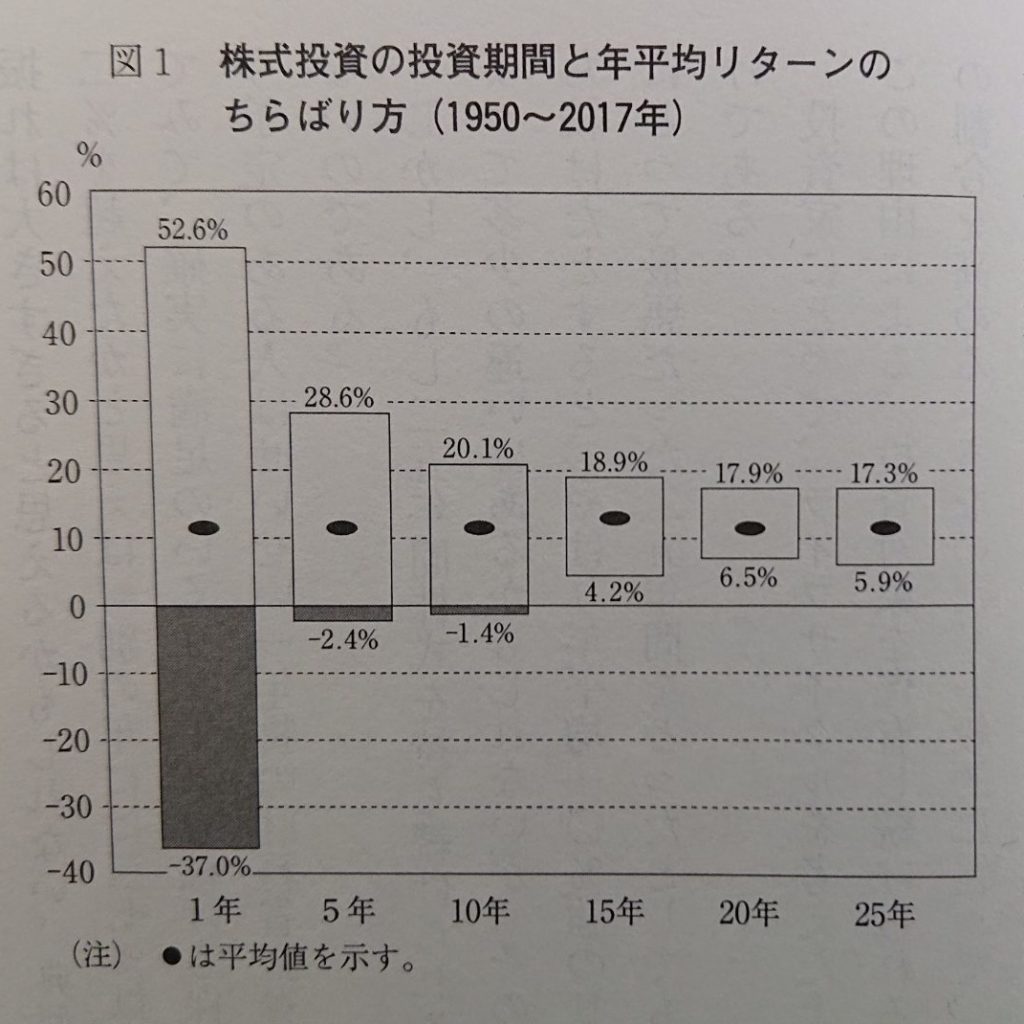

一括投資は積み立て投資よりも機会損失がなく、資産を長期間投資することができます。しかも、多くの場合で積み立て投資よりもリターンが大きくなります。相場を読める天才以外は、思い立った時すぐが投資時期となります。相場を読み、売買のタイミングを図るのはプロでも困難だからです。全世界株や米国株は長期になればなるほど報われる可能性が高いです。米国の著名経済学博士のバートン・マルキール氏の名著「ウォール街のランダム・ウォーカー」によると、15年以上になれば株式の年平均リターンはプラスの幅で落ち着きます。

注意点

米国や全世界の株価は長期では右肩上がりで上昇する一方で、短期では大きく下落することがある (チャートはtradingview日本語版より https://jp.tradingview.com/)

一括投資の注意点です。例えば、リーマンショックの天井で一括購入をした場合、1年で資産が半分以下になります。1400万円買ったならば700万円を割るということです。資産が連日削られる相場の中でも持ちつづられるかが鍵となります。投資初心者がこの状況に耐えるのは、なかなか大変だと思います。対策としては①生活防衛資金を2年以上確保する②債券(債券代替資産の個人向け国債、インターネット預金)に分散投資するーが挙げられます。資産全体でリスク(価格のブレ幅)を小さくすることです。場合によっては債券などとのリバランスを兼ねて追加で株式を買ってもいいと思います。生活防衛資金の確保や債券などへの分散投資の必要性は積み立て投資でも同じです。ただ、積み立て投資ならば暴落局面でも毎月一定額を買い付けるため、自動で割安な株式を買える局面になります。ちなみに、リーマンショックは数年持ち続ければ元の株価を回復し、現在ではリーマンショックの天井時の2倍以上になっています。さらに恐ろしい1920年代の世界恐慌の場合、米国S&P500指数は最高値から90%近く下落し、最高値回復まで20年以上かかりました。一括投資をする場合は、頭に入れた方がいいと思います。

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

価格:2,750円

(2021/1/19 13:58時点)

感想(4件)

持ち続けることが大切

一括投資にせよ、積み立て投資にせよ、長期で株式を持ち続けることが大切です。高値圏だからといって全額売却したり、暴落にろうばい売りしたりすることは、株式市場でいつ起こるか分からない上昇相場を逃すことになります。長期で株式市場に残り続けられるようにリスク管理をしっかりすることが大切です。理論的には一括投資が有利でも、資産形成期の多くの人は一括投資の十分な資金を持っていないケースが多いと思います。持っていてもリスク許容度が相当高くないと難しいでしょう。毎月積み立て投資の方が万人向けと思います。国も積み立て型少額投資非課税制度(つみたてNISA)や個人型確定給付年金(iDeCo)で毎月積み立てを後押ししています。ちなみに、つみたてNISAやiDeCoを年1回投資にする裏技もありますが、上級者向けでかつ万人向けとは言えないので当ブログでは紹介しません。筆者はまとまった資金がなく、リスク許容度もTwitterの一括投資の人ほど高くありません。生活防衛資金や債券代わりのインターネット預金を確保した上で米国株や全世界株のインデックス型投資信託に、つみたてNISAやiDeCo(公務員や確定給付年金ありの会社員)の合計限度額以上を毎月積み立て投資しています。いかに長期で市場にいられるかを一番に考えています。

このブログに来ていただき、最後まで読んでくださり、ありがとうございました。

コメント