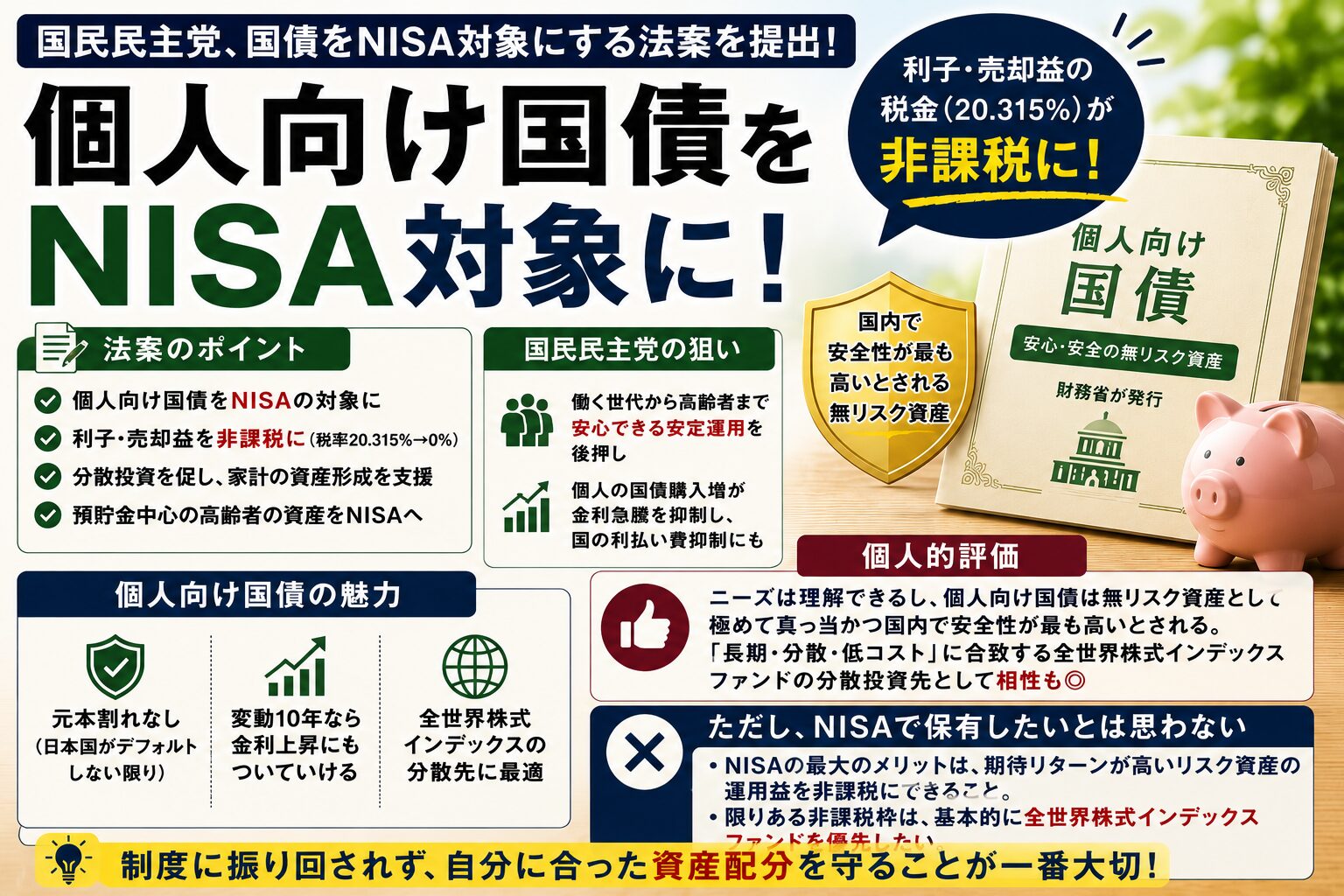

日経電子版によると、国民民主党は10日、国債を少額投資非課税制度(NISA)の対象に加える法案を参院に提出しました。個人向け国債を購入しやすくし、所得税や相続税を非課税にすることで分散投資を促し、家計の資産形成を支援する狙いがあるとしています。現在、個人向け国債を含む国債の利子や売却益には20.315%の税金がかかります。法案ではこれを非課税にする内容です。成立するかどうかは置いておいて、ニーズは理解できます。現在のNISAは株式や投資信託などリスク資産が中心です。預貯金を多く持つ高齢者や、値動きの大きい商品を避けたい人にとって、個人向け国債が非課税で買えるなら魅力はあります。玉木雄一郎代表は「安心できる安定的な資産運用を考えている多くの国民にプラスになる」と述べ、個人による国債購入が金利急騰を抑え、国の利払い費を抑える効果にも触れています。

真っ当な金融商品でも、私は…

詳しい記事の内容は該当記事をご覧ください(有料会員限定記事)。個人向け国債そのものは、無リスク資産として極めて真っ当な商品です。財務省が発行し、日本政府が債務不履行に陥らない限り元本割れしません。国内の無リスク資産の中では、安全性は最も高いと考えていいと思います。特に変動10年は金利上昇にもある程度ついていけるため、定期預金よりも有力な置き場になりえます。「長期分散低コスト」に合致する時価総額加重平均型の全世界株式インデックスファンドと組み合わせる無リスク資産としても相性はいいです。リスク資産は全世界株式、無リスク資産は個人向け国債変動10年。この組み合わせは分かりやすく、管理もしやすいです。ただ、私はNISAで個人向け国債を保有したいとは思いません。NISAの最大の利点は、期待リターンが高いリスク資産の運用益を非課税にできる点です。個人向け国債は非常に優秀な無リスク資産ですが、期待リターンは株式ほど高くありません。限りある非課税枠を使うなら、基本的には全世界株式インデックスファンドを優先したいです。個人向け国債の税制優遇自体には賛成です。ただし、NISA枠に入れるべきかは別問題です。制度に振り回されず、自分のリスク許容度に合った資産配分を守ることが何より大切だと思

コメント