「長期分散低コスト」に基づき、時価総額加重平均型の全世界株式インデックスファンドと個人向け国債変動10年(または普通預貯金)に資産配分を守って投資を続けていく上で大切なことはリスク許容度の範囲内で資産配分を守って運用していくことです。ただ、必ず毎月定額積み立てをしなければならないという意味ではないですし、ましてや運用資産を売却してはいけないなんて決まりはありません。まとまったお金が必要ならば売却後の資産配分がリスク許容度に合った配分になるように売ればいいですし、収支が一時的にきつければ改善するまで(もちろん、支出の見直しなど努力はした方がいいです)毎月積み立てを休んでもいいと思います。生きていけば色々な状況があります。毎月定額で積み立てができたり、右肩上がりで積み立て金額が増えていくなんてケースは珍しいと思っていいと思います。できる範囲で、最善を尽くしていけばいい話です。焦りは禁物です。

基本iDeCo最優先

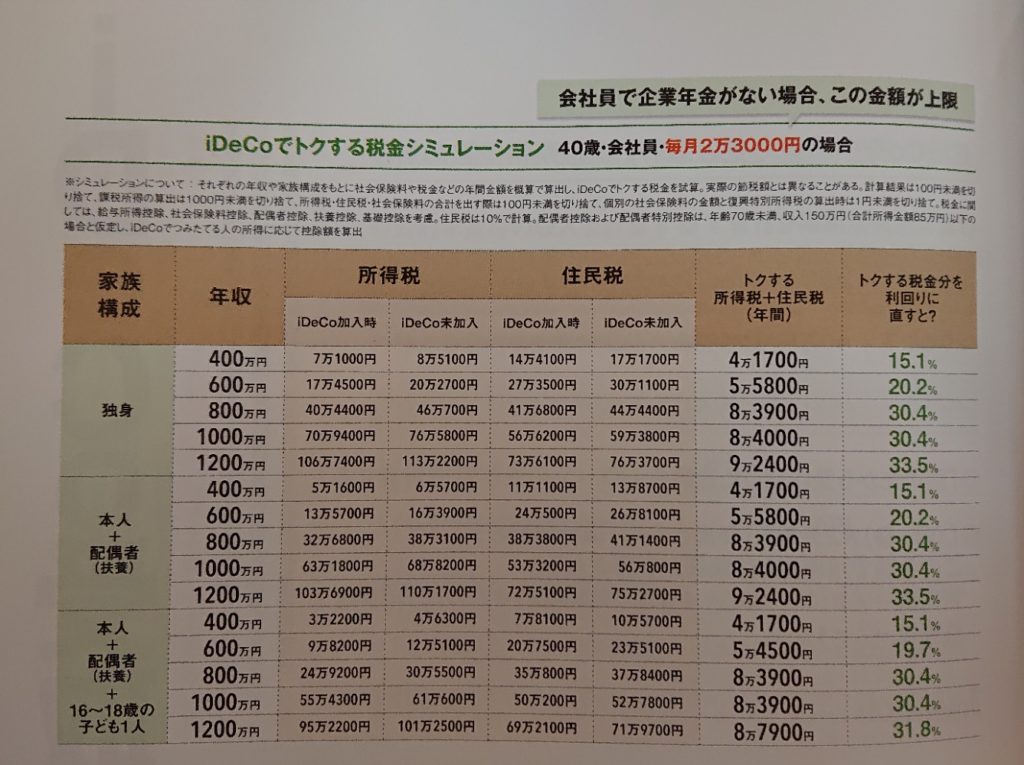

積み立てを休む順番としては、専業主婦ら一部の例外を除けば課税口座→少額投資非課税口座(NISA)→個人型確定拠出年金(iDeCo)だと思います。理由は大きく二つあり、一つは課税所得があれば、iDeCoの掛金は全額所得控除の対象になるからです。この効果は運用期間が長くなればなるほど、運用額が大きくなればなるほど、課税所得が多ければ多いほど大きく、受取時の退職所得や年金受取(雑所得)課税を考慮したとしても大半のケースでNISAさえも上回るメリットがあります。もう一つは、NISAの生涯投資枠は売却しても翌年に売却資産の簿価(元本)分が復活する上にどのタイミングで始めても等しく1人1,800万円分あるからです。もちろん、つみたて投資枠だけで埋めることができますし、最低限600万円分をつみたて投資枠で埋めれば成長投資枠を併用しても埋められます(生涯投資枠が1,200万円分に制限される成長投資枠だけを使うとか意味不明な使い方をしない限りはですが…)。これに対し、iDeCoの投資枠はその月々で使わなかった分の枠は二度と復活しません。ただ、iDeCoはNISAや課税口座の資産と違い、原則60歳以降にならないと取り崩せませんので、その点は注意が必要であると申し添えます。

コメント