こんにちは、日経編集委員で「日経の良心」として知られる田村正之氏が「始まった『iDeCoの逆襲』有効活用へ三つの注意点ーお金を殖やすツボとドツボ」と題したコラムを日経電子版で公開しました。大学時代のサークルの先輩後輩が個人型確定拠出年金(iDeCo)を話題に対話している形式でコラムが展開されており、非常に読みやすい形式になっています。田村氏はコラムで①運用中は非課税で増やせるiDeCoや少額投資非課税制度(NISA)のような口座では長期で利益が大きくなりやすい株式を重点的に充てる方が税制上は有利②iDeCoの掛け金の節税額を意識して残してNISAの上乗せ積み立てなどに活用③i受給時の受け取り方を見据えてiDeCoを活用ーを三つの注意点として挙げています。どれもiDeCoを効率的に利用していく上でとても大切な話です。ぜひ読んでいただきたいコラムです。

楽天証券広告

SBI証券広告

金融資産全体で配分を考える

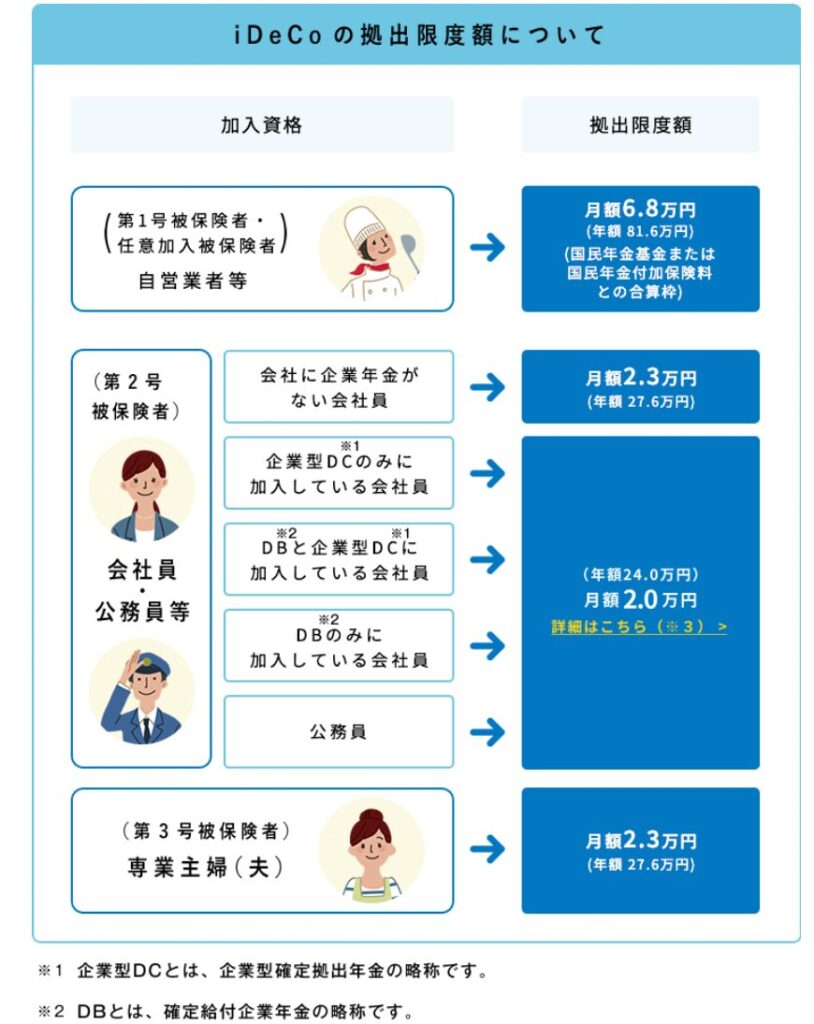

詳しい記事の内容は上のリンクからご覧ください(有料会員限定記事)。楽天証券に口座を開設し、取引アプリ「iSPPED」をダウンロードすれば日経テレコンから一定期間無料で読めます。田村氏はコラムで2024年12月のiDeCoの新規加入者は前年同月比で2.1倍に増えた点を明かしています。理由として、確定給付企業年金(DB)のある会社員や公務員の掛け金が原則2万円に引き上げられた点を理由として上げています。さらに、勤務先から事業主証明をもらう必要がなくなり手続きが簡素化されたため、DB加入会社員や公務員以外の会社員も12月に新規加入者が2.3倍になったと紹介しています。三つの注意点の①に関して、多くの人にとってiDeCoやNISAの運用資産は金融資産全体の一部に過ぎないケースが多い点を述べた上で、金融資産全体で株式と債券(引用者注:個人向け国債や普通預貯金といった無リスク資産)の配分を考えることが大切だとしています。iDeCoやNISAの中だけで配分を考えるのは考えものだとしています。田村氏がコラムでも指摘している通り、iDeCoやNISAだけで配分を助言している解説書や動画、ファイナンシャル・プランナー(FP)は少なくない印象です。全てが悪いとはいいませんが、iDeCoやNISAで安易に債券やバランスファンドを持つのは多くの場合「リスクの取らなすぎ」につながったり、リスク資産と無リスク資産の配分が分かりにくくなったりすることにつながりかねないと私も感じています。

特にiDeCoを優先すべきケース

③に関して田村氏は転職が多い人や自営業者、個人事業主はまとまった退職金がなかったり、少なかったりすることが多いので退職所得控除の大半をiDeCoで活用しやすく、NISAよりもiDeCoを優先するのが一案だと訴えています。さらに、一つの企業に長期間勤務している会社員も受給時に退職金や公的年金の組み合わせ方次第で税負担を減らすことが可能だと付け加えています。個人的には掛け金の所得控除を得られない専業主婦ら一部の例外を除けば、基本的には掛け金の所得控除により実質的に税引前のお金で運用できるiDeCoの優位性が大きいと思っています。特に転職が多い会社員や自営業者・個人事業主はiDeCoの優先度はより高まると強く思います。

コメント