こんにちは、厚生労働省は個人型確定拠出年金(iDeCo)に掛け金を拠出できる期間を現行の65歳未満から70歳未満に引き上げる方針を固めました。25日付日経1面で報じられました。日経朝刊によると、掛け金と受給開始年齢の上限引き上げも検討しているといいます。iDeCoの拠出期間や掛け金の上限引き上げは実現すればありがたいです。ぜひ実現してほしいと思います。

楽天証券広告

SBI証券広告

2025年国会提出目指す

日経電子版の該当記事(有料会員限定記事です)

詳しい記事の内容は25日付日経1面か日経電子版(有料会員限定記事)をご覧下さい。楽天証券に口座を開設し、取引アプリ「iSPEED」をダウンロードすればアプリ内にある日経テレコンからも読めます。日経朝刊によると、2024年内の公的年金の財政検証に合わせて社会保障審議会の企業年金・個人年金部会で議論し結論を出すとしています。具体的な条件などを盛り込んだ制度改正案をとりまとめ、2025年の通常国会での法案提出を目指すとみられます。法律が成立すれば、公的年金の制度変更も考慮して実施するといいます。今は60~75歳の間で受給開始年齢を選べます。加入できる年齢を70歳未満まで引き上げると運用期間が短いまま75歳を迎える人が出てくる可能性があります。75歳より後に受け取れるようにする案が出ています。

iDeCoとは

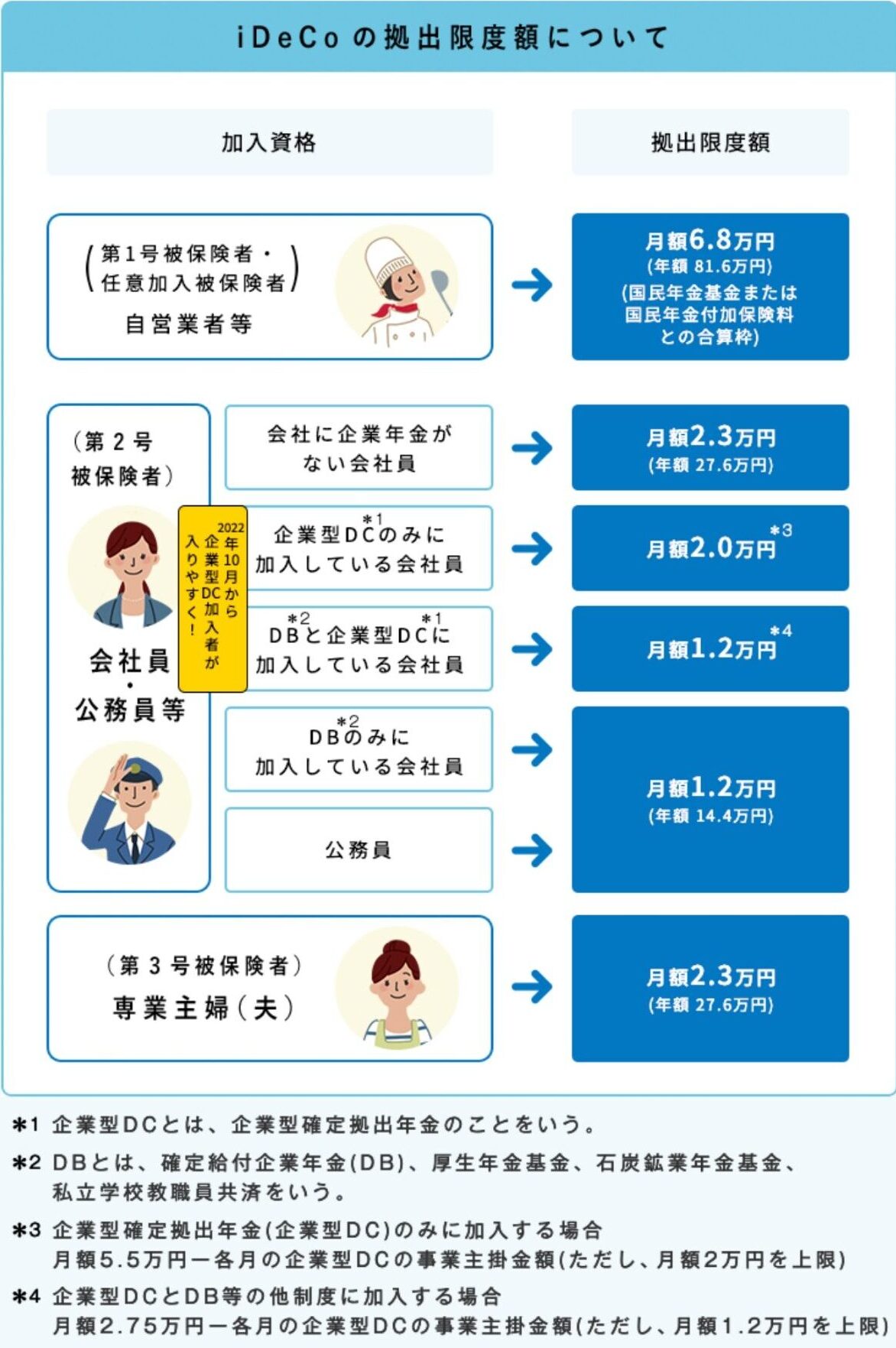

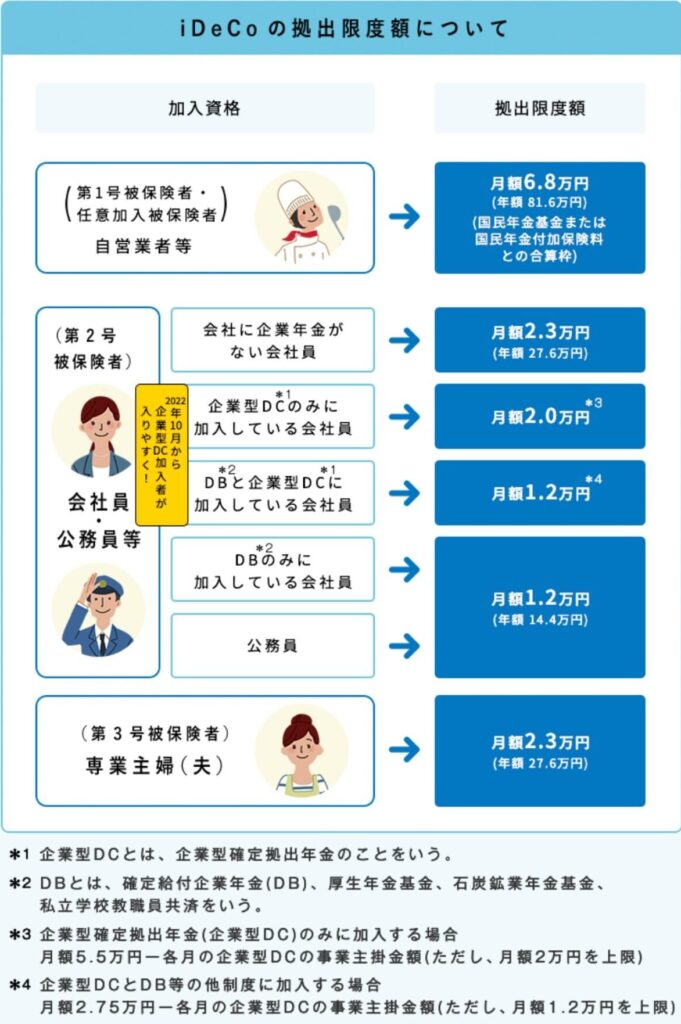

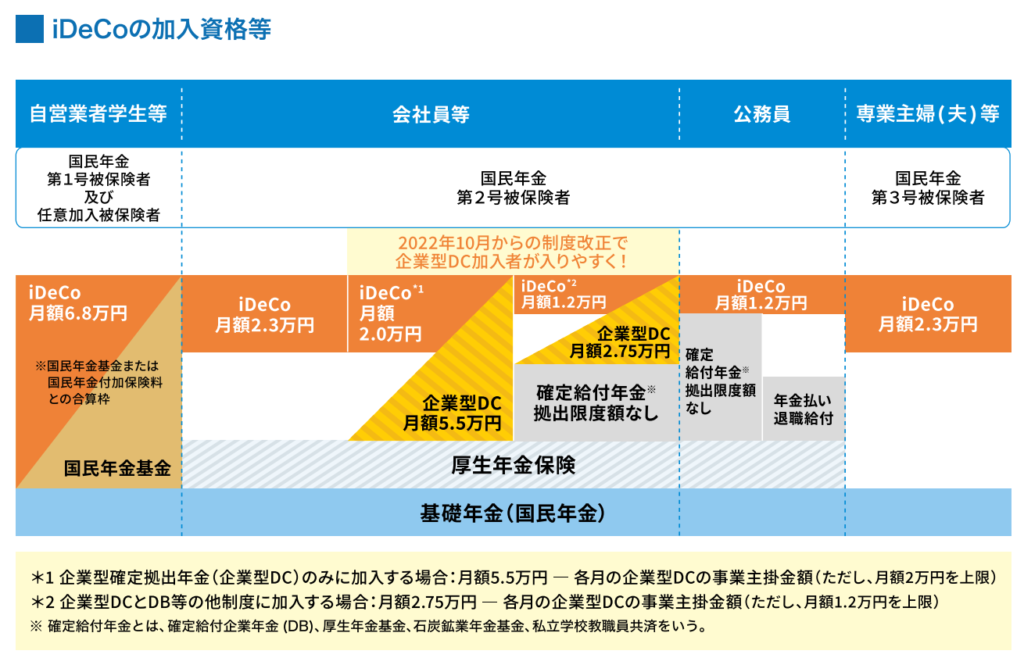

iDeCoは公的年金に上乗せする私的年金の一つで320万人程度が加入しているとされています。運用次第で老後の所得を増やせる。掛け金は所得税などの金額を計算する際に所得から差し引きます。運用益は非課税で、受け取る際の税優遇もあります。掛け金は働き方や企業年金の有無で上限額が異なります。厚生年金に入れない自営業者や個人事業主は年81万6,000円、会社員で企業年金がない場合や専業主婦(夫)は年2万7,600円が上限です。企業型確定拠出年金(DC)のみの会社員は年24万円、確定給付企業年金(DB)がある会社員(企業型DCとDBの併給含む)は年14万4,000円が限度です。ただし、DBがある会社員は今年12月拠出分から月2万円が限度額に引き上げられるため、年24万円が上限になります。ただし、企業型DC、DB、企業型DCとDB併給の会社員の場合、勤務先の企業年金の状況によってiDeCoの上限額が限度額未満になる場合があります。企業型DCのマッチング拠出を選択した場合はそもそもiDeCoに加入できません。

リスク許容度の範囲内で

日経の報道通りにiDeCoの拠出期間が70歳未満に引き上げられたとしても、投資はリスク許容度の範囲内でするのが大原則です。少額投資非課税制度(NISA)もしかりです。長期分散低コストに合う時価総額加重平均型の全世界株式または先進国株式、全米株式、S&P500インデックスファンドを選びたいです。

コメント