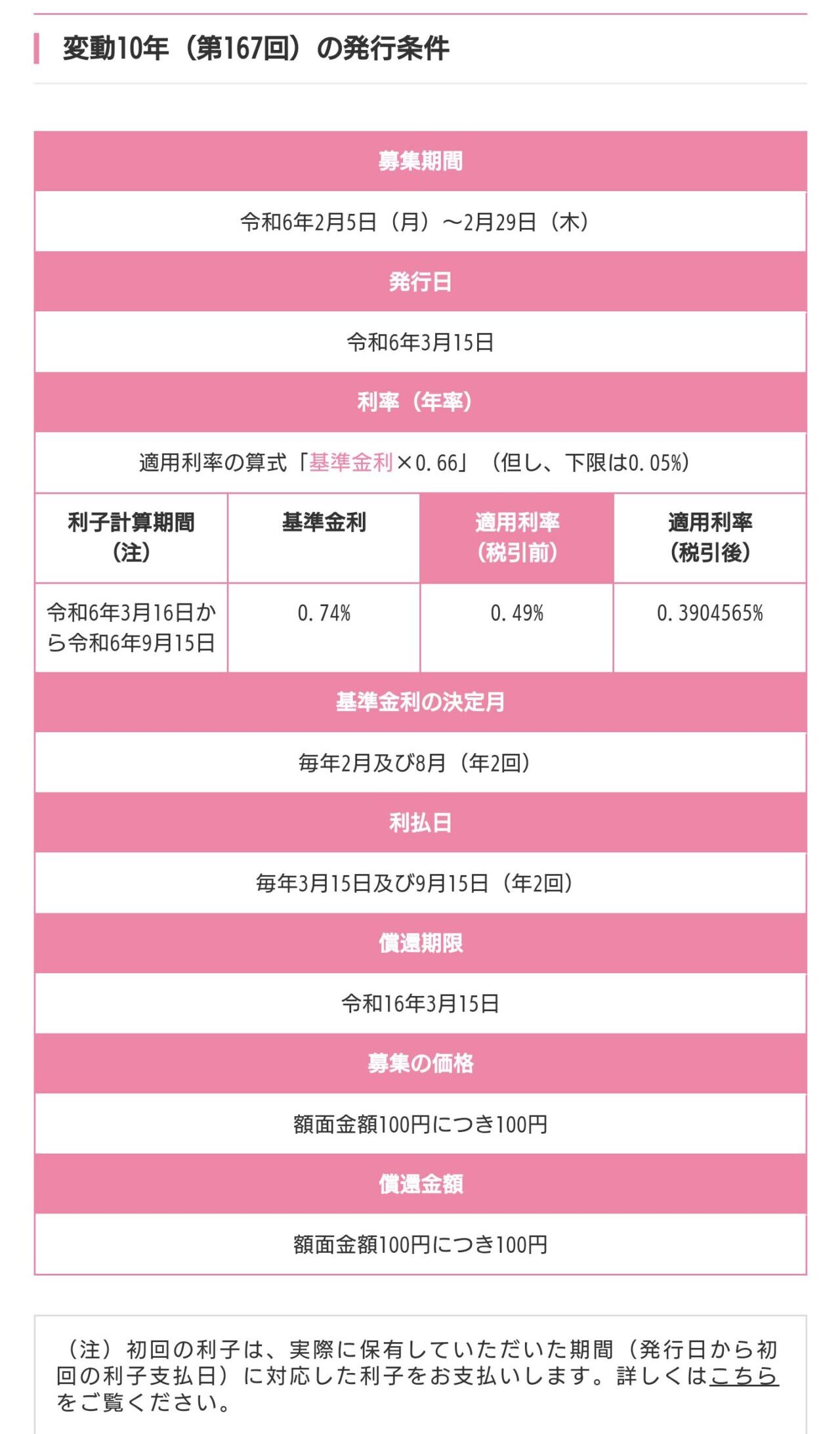

こんにちは、2日付日経朝刊マネーのまなびで、「日米株高、運用資産を点検」と題した記事が掲載されました。すごく大雑把に言えば、日米の株価が最高値圏にあるなか運用資産を確認し、想定リスクと期待リターンの関係を把握して株式と債券などに分散投資せよという内容です。リスク許容度に応じて、低コスト株式インデックスファンドにリスクの極めて小さい個人向け国債変動10年に組み合わせて投資するという部分には大筋で同意できます。一方、40代半ば以降は配当などインカムを重視し、成長投資枠で高配当株式を購入するのが選択肢になるという意見には全く同意できません。

楽天証券広告

年代で運用資産を変える必要なし

詳しい記事の内容は該当日付の紙面や日経電子版(有料会員限定記事)をご覧ください。楽天証券に口座を開設し、取引アプリ「iSPEED」内にある日経テレコンでも読めます。記事にさらに指摘を入れれば、高配当株式や不動産投資信託(REIT)がインデックスファンドよりもリスクが高いのはその通りですが、期待リターンがインデックスファンドよりも必ずしも高いとは思えません。私個人の体感では、期待リターンは一般の全世界株式やS&P500、全米株式、先進国株式インデックスファンドに比べれば、高配当株式やREITの期待リターンが高いとは到底思えません。さらに、高配当株式は業種などが偏り、REITは市場規模が小さく、株式よりも歴史の荒波に耐えているとは言えません。そもそも、若い世代でも、中年以降でも、高齢者でも運用する資産は「長期、分散、低コスト」を基本に、リスク資産は時価総額加重平均型の全世界株式インデックスファンド、無リスク・低リスク資産は個人向け国債変動10年が多くの人にだいたい向いていると思います。リスク許容度に応じて、どの程度リスク資産に投資をできるか考え、資産配分を決めれば済む話です。若い世代だから全世界株式インデックスファンド、中年以降だから高配当株式、高齢者だから債券中心に運用資産を変える必要はありません。確かに一般には年齢が上がるほどリスク許容度が下がる傾向があるとされていますが、必ずしもそうとは言えないのであくまで自分のリスク志向や環境に応じて判断すべき話だと思います。

コメント