こんにちは、独立系ファイナンシャルプランナー(FP)の横田健一氏が「新NISA、積立投資と一括投資ではどちらの方が利回りは高くなる?」と題した記事を楽天証券コラムサイト「トウシル」に掲載しました。横山氏は、eMAXIS Slim 全世界株式(オルカン)が連動し時価総額加重平均型の全世界株価指数でメジャーなMSCI オール・カントリー・ワールド・インデックス(MSCI ACWI、円換算ベース)を対象に、1987年12月以降(恐らく算定可能期間)に一括投資もしくは毎月積立投資をした場合にどのような利回り(年利)になったか計算しています。1年、10年、20年、30年の投資期間で、投資タイミングは1カ月ごとにずらしてそれぞれ算定しています※。投資期間が長くなればなるほど、利回りはほぼ同じ水準になったとしています。当然、個別の事例で利回りは様々で、今回の検証結果が未来の結果を決める訳ではありません。それでも、一定の参考になると思います。横田氏は結果を踏まえた上で「長期的な資産形成であるなら、あまり細かい投資のタイミングは気にすることなく、資金的に余裕がある時は投資をしていく、といったスタンスでよいのではないかと考えている」と結論付けています。大筋で同意です。リスク許容度の範囲内でリスク資産と無リスク資産の配分を守り、余剰資金を淡々と投資していけばいいと思います。給与所得者ら多くの人にとって、毎月積み立て(一括)投資は相性がいいです。国の税制優遇制度の新少額投資非課税制度(新NISA)のつみたて枠や現行のつみたてNISA、個人型確定拠出年金(iDeCo)は毎月積み立て投資と相性がいいです。

※運用管理費(信託報酬)は考慮していなとのことです。低コストインデックスファンドの場合、年0.1%程度です。

楽天証券広告

トウシル該当記事リンク

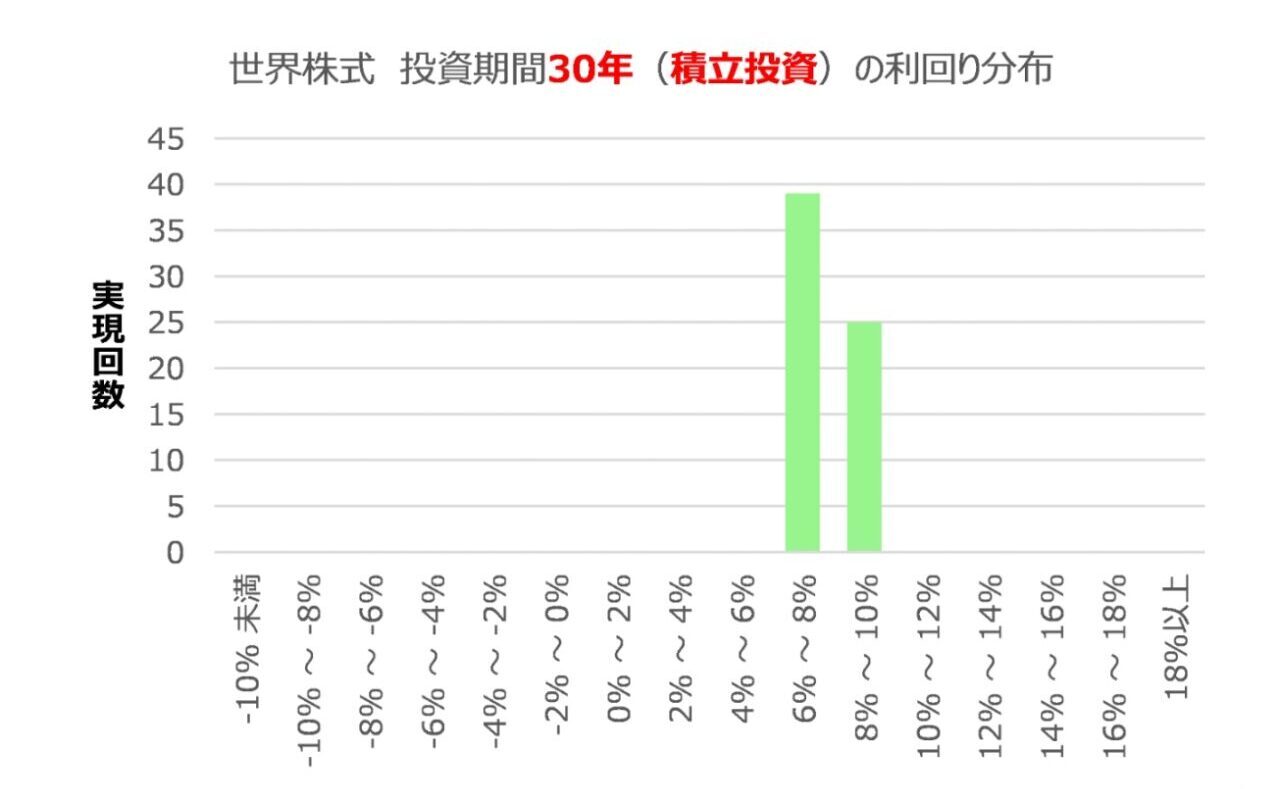

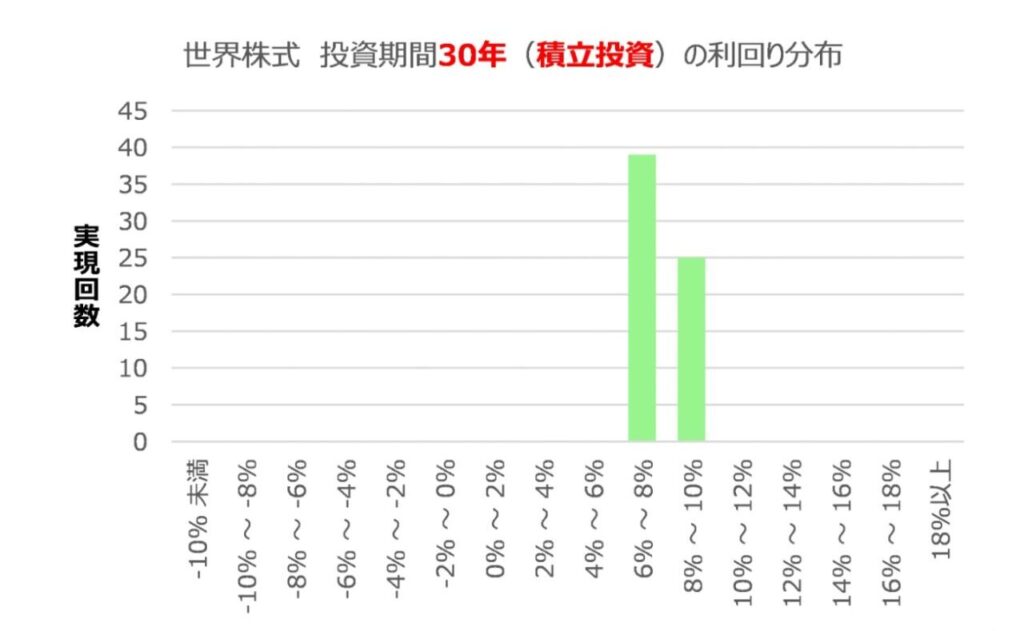

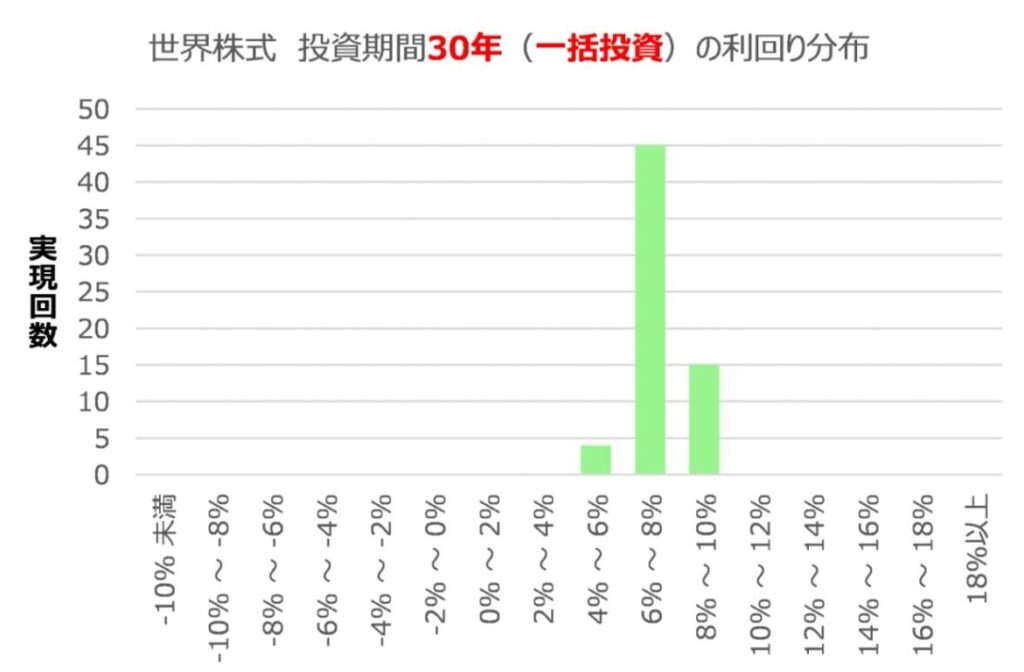

期間が短いと安定しないが、長くなれば年利は安定する

詳しい記事の内容はトウシルの該当リンクからご覧ください。横田氏は検討結果を示した上で、積立、一括ともに、投資期間1年の場合、利回りは安定しないと指摘しています。10年、20年、30年になるにつれて、利回り6~8%と8~10%のレンジ、つまり利回り6~10%の範囲に収束してくると明かしています。ただし利回りが6~10%の利回りに収束するからといって、長期間の運用がリスクを小さくするという考えは間違っていますので補足します。確かに長期運用で年平均リスクが小さくなるのは事実です。年平均リターンに対し年平均リスクの伸びは小さいからです。しかし、累積リスク(運用資産額のブレ幅)は運用期間が長期になればなるほど大きくなります。話を戻すと、横田氏が指摘する通り、できるだけ長い運用期間を取ることが大切だと思います。大筋ではほとんど変わりませんが、細かく見るとやや積立に有利な結果が出ています。期間中に2000年のITバブル崩壊、2008年に100年に1度と言われる歴史的大暴落のリーマン・ショックと暴落が立て続けに起きたのが関係しているからとみられます。教科書的にはリスク許容度の範囲内で、運用当初から適正なリスク資産と無リスク資産の配分にし、多くの金額をリスク資産に振り分けて運用できる一括の方が有利です。なぜならば時価総額加重平均型の全世界株式は長期的にはプラスになる傾向があるからです。事実横田氏の検証結果を参考にすれば、運用期間30年で利回りが6~10%に収束する傾向があります。しかも、積立は運用期間が長くなればなるほど、いわゆる「暴落の時に同じ金額で多くの口数を買えて暴落の影響を緩和する」効果はほとんど見込めなくなると付け加えます。

アマゾン広告

コメント