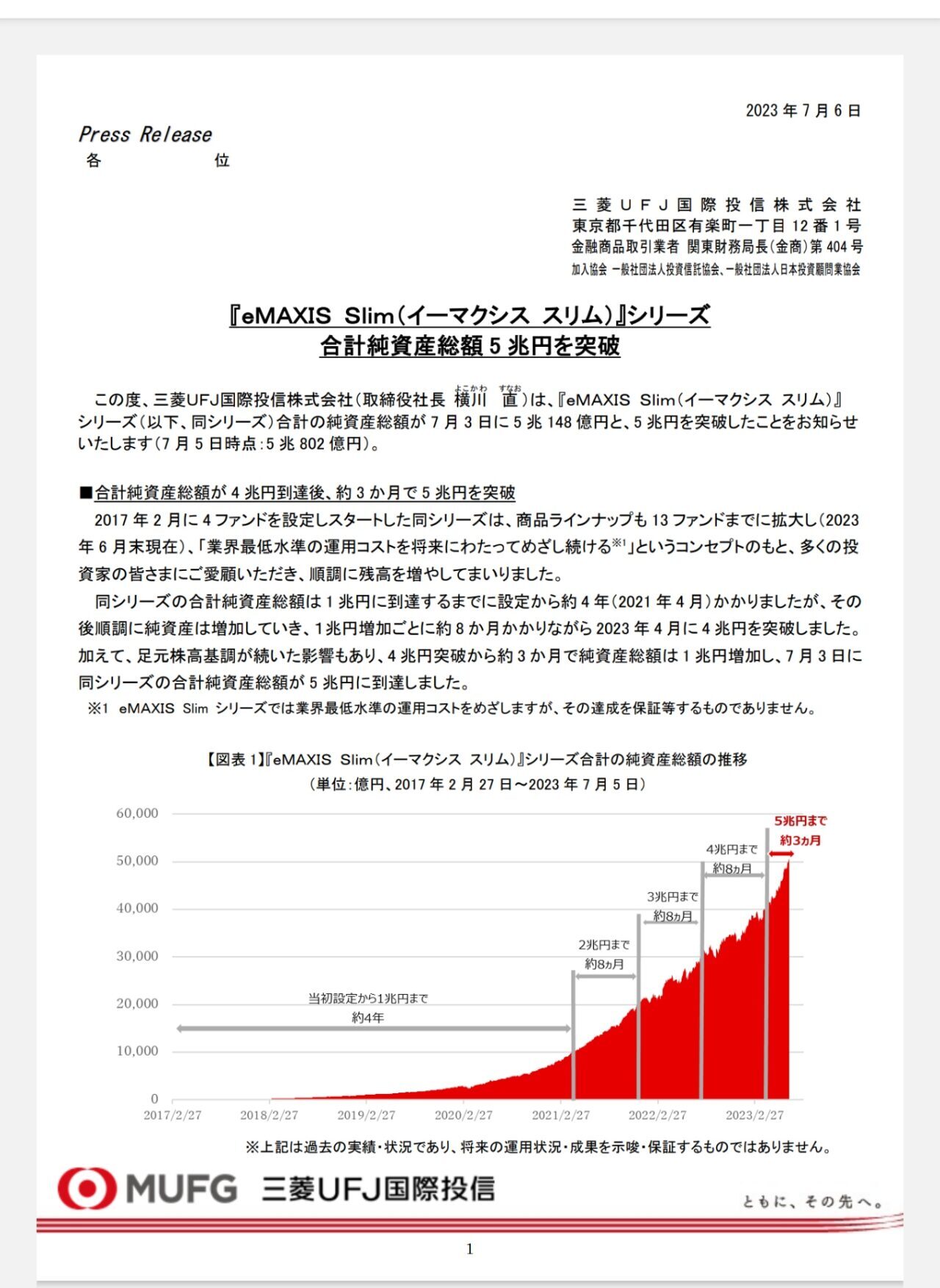

こんにちは、上場投資信託(ETF)を除く国内公募追加型株式投資信託の2023年6月末時点の純資産総額ランキングトップ20の投資信託で、低コストインデックス型は6本がランクインしました。日経電子版が6日報じました。eMAXIS Slim 米国株式(スリム米国株式)が2兆3,557億円(前月比2,430億円増)と首位を守り、オルカンは1兆2,511億円(同1,483億円増)とし3位をキープしました。楽天・全米株式インデックス・ファンド(楽天VTI)は1兆193億円(同990億円増)で5位、SBI・V・S&P500インデックス・ファンド(SBIVOO)は1兆110億円(同976億円増)で6位に浮上し、月末ベースで初めて1兆円を突破しました。低コストインデックスファンドで純資産総額1兆円を超えた商品は4本となりました。低コストで基軸指数に連動するインデックスファンドの純資産総額が増えるのは、運用効率が上がるのとともに総経費率の低下が期待できます。投資家にも、運用上も、大変望ましいです。

最強のDC限定投信もトップ20復帰

トップ20に入った投資信託は【表】の通りです。スリム米国株式、オルカン、楽天VTI、SBIVOO以外では、<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(ニッセイ先進国株)が17位、野村外国株式インデックスファンド・MSCI‐KOKUSAI(野村先進国株DC)が18位に浮上しました。野村先進国株DCは確定拠出年金(DC)限定投資信託で最大の純資産総額規模を誇ります。2002年2月の運用開始以来、幾度と信託報酬を引き下げ続けています。2022年12月28日に年0.1023%に引き下げたのに続き、今年6月27日に年0.09889%に再度引き下げました。ニッセイ先進国株やスリム先進国株などと並び、MSCI KOKUSAI(日本除く先進国株価指数)連動型では最安クラスの水準となっています。なお、極めて適正な水準であるもののわずかに分配金を出していますが、DCで保有する投資信託は分配金を出したとしても原則、国内配当課税が非課税で再投資され、新たに投資枠を消費する訳ではないのでほぼデメリットとはなりません。一方、少額投資非課税制度(NISA)や課税口座で投資信託から分配金が出されるのはデメリットでしかありません。NISA口座で分配金を得た場合、DCと同様に非課税ですが、再投資をすればその金額分だけ非課税投資枠を消費してしまいます。分配金を出さずにファンド内で再投資している無分配型の投資信託は非課税投資枠を消費することなく分配金再投資ができます。課税口座の分配金は元本取り崩し(タコ足分配)以外は配当課税が課されます。しかも、上場投資信託(ETF)のように「分配金は諸経費を控除した配当・利子のみを原資とする」という厳格な規定がなく、値上がり益や元本さえも分配してしまう危険性があります。話を戻すと、野村先進国株以外の5本はいずれも積み立て型少額投資非課税制度(つみたてNISA)対象インデックスファンドで、いずれも分配金を出さずにファンド内で再投資しています。

毎月分配型投信は極悪金融商品

一方、純資産総額ランキングトップ20には、毎月分配型(毎月決算型)投資信託を代表とする手数料をぼったくる極悪投資信託が複数残り続けています。購入するだけで1~3%程度の手数料が発生し、毎年1~2%超の信託報酬が発生し続けます。つみたてNISA対象の低コストインデックスファンドならば、売買手数料は無料で信託報酬は年0.1未満~年0.2%程度であるのに比べ、極めてコストが高いです。さらに、毎月分配型投資信託は複利運用の基本に真っ向から反する最低な劣悪金融商品であり、投資家から手数料を巻き上げることだけを目的とした悪徳投資信託です。たとえどんな理由があろうと投資する価値は一切ありません。経費控除後の配当や利子だけでなく、分配金の原資として到底適切とは思えない値上がり益や収益調整金、分配準備積立金を平気で原資としてきます。しかも、強引に分配金を払い出すために元本から取り崩すタコ足分配が当たり前のように行われています。さらに、多くの人にとって商品の仕組みが理解しがたい金融派生商品(デリバティブ)取引を駆使したタイプが多いです。

駆逐される日まで…

老後の取り崩し期には毎月分配型投資信託は選択肢になるなんて意見も耳にしますが、売り手側の浅ましい猿知恵による屁理屈です。低コストインデックスファンドで証券会社の定率売却サービスを活用したり、必要額をその都度売却したりすれば済む話です。ETFに投資し、諸経費を控除した配当・利子のみを原資とした健全な形の分配金を受け取る選択肢もあります。購入コストや維持コストがボッタクリレベルにかかり、金融商品としての合理性が皆無の毎月分配型投資信託が出る幕は一切ありません。なお、新NISAの投資対象から毎月分配型投資信託は除外されます。金融庁の判断は極めて妥当かつ当然です。毎月分配型投資信託の新NISAの投資対象除外を断固として支持します。そして、ランキングトップ20から毎月分配型投資信託が駆逐される日まで書き続ける覚悟です。

コメント