こんにちは、5月31日夜に開かれた三菱UFJ国際投信(三菱AM)ブロガーミーティングにオンラインで参加しました。代田秀雄常務は指数使用料や目論見書作成費用などをeMAXIS Slimシリーズとは違い運用管理費(信託報酬)に含めていない競合投資信託があり単純比較できないとした上で、競合投資信託の総経費率が分かり次第、自社商品と比較して自社の経費率が高いのならば対抗した引き下げを実施する考えであると述べました。「業界最低水準の運用コスト水準を将来にわたり目指し続ける」とするeMAXIS Slimの基本理念に変わりはないと強調しました。

来月から目論見書に総経費率記載

https://emaxis.jp/text/253955s_230425.pdf

三菱AMは7月から購入時に投資家が閲覧、確認できる目論見書に総経費率の記載を開始します。投資家が比較しやすいように従来は運用報告書でしか確認できませんでしたが、購入時にも総経費率を確認できるようにします。参加者の質問に対し、競合他社の運用報告書を分析して総経費率の内訳を仕分けしてeMAXIS Slimシリーズの投資信託が高ければ、一時的な要因以外に対しては対抗して引き下げると述べました。代田氏は「ファンドの規模が小さい他社が総経費率引き下げを実現でき、規模が大きい我々ができないわけがない」とコストの対抗引き下げへ強い意志を示しました。さらに、eMAXIS Slim 米国株式で7月25日から始まる有価証券の貸付(レンディング)の説明がありました。貸付料の50%超をファンドの純資産に組み入れ、50%未満を信託報酬として委託会社と受託会社が受け取るといいます。貸出先とあらかじめ貸出枠、貸出料率などを包括的に契約するエクスクルーシブ方式と、貸出料率などはその都度決定するオンデマンド方式があります。リスクとして、証券会社など貸出先の倒産などによる決済不履行リスクがあります。三菱AMが取引相手の信用力を調査し、与信枠などをモニタリングするとしています。加えて、レンディングの評価額に対し100%超の担保を受け入れるとしました。担保は現金や投資適格国債など有事に価値が目減りしにくい金融商品としています。少なくとも、個人投資家が証券会社で実施している「無担保貸株」とは仕組みが全く異なり、有事に資産が保全される確率は無担保貸株よりは圧倒的に高いです。

自国株バイアスに注意!

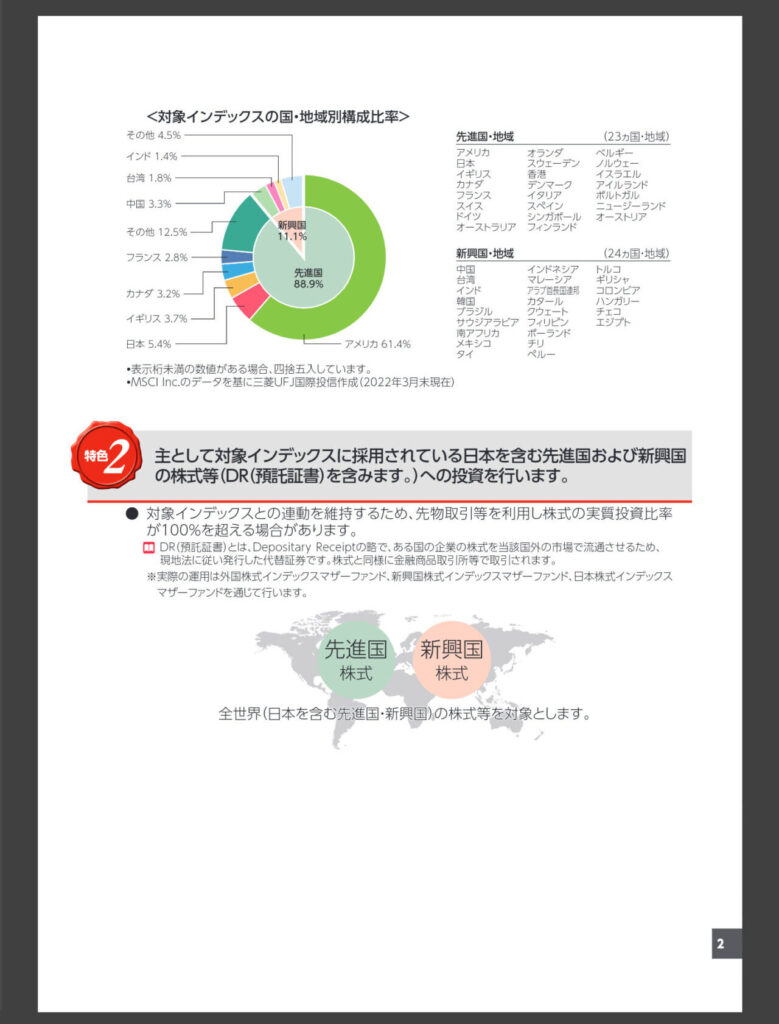

代田氏はQ&Aコーナーで「外国株をメーンに投資をしていることに対し、色々言われたりしないのか」という質問に対し、投資家が分散投資を考える際に何が望ましいか考える必要はあるとしました。代田氏自身、年金運用をしていた際に「国内外の株式と債券の4資産分散が王道と金融教育を受けてきた」といいます。事実、年金積立金管理運用独立行政法人(GPIF)も国内外の株式及び債券に25%ずつ投資をしています。しかし、国内外に資産を分けて投資をする必要があるのかという議論は以前からあると指摘しています。企業が国際的に展開していく中で、多くの年金運用基金やGPIFはホームアセットバイアスが強すぎるのではないかという意見が出ています。(大きな声では言えないと注釈をつけた上で)GPIF内部でも実はこういった指摘、意見、議論はあると聞いていると明かしました。ただ、GPIFは日本株を売りに行けない立場もあり、現在の資産配分になっている面もあるとしました。そして、政策的な意図を個人の投資に持ち込む必要はないと強調しました。私も、代田氏の意見に強く賛同します。うんうんとうなづきながら聞いていました。eMAXIS Slim 全世界株式(オルカン)のような時価総額通りの銘柄、国・地域別配分の全世界株インデックスファンドに投資をしていれば、上昇していく銘柄、国・地域の恩恵にあずかれます。米国株が上昇すれば、米国株の割合が増えます。日本株が上昇していけば、当然日本株の割合が大きくなります。

2559の板が薄すぎ問題…

Q&Aでは、上場投資信託(ETF)の板が薄いので厚くしてほしい、ETFが保有する資産等を現在値に基づき算出した価格であるインディカティブNAV配信対象にしてほしいという要望も寄せられました。具体的なETF名こそ出されませんでしたが、どちらも火を見るよりも明らかにMAXIS全世界株式上場投信(2559)を念頭に置いた要望とみられます。三菱AMは「ETFの売買状況は板によって違ってくる。板を厚くするのは(引用者注:コスト引き下げや公正な取引の観点から)非常に重要で取り組んでいる」と答えました。東証ETFで世界中の株式に時価総額通りに投資ができ、低コスト、配当金二重課税調整対象銘柄の条件を満たしている王道のETFはまさに2559が該当します。マーケットメイク対象ですが、現状の売買板は薄すぎます。マイナーな国・地域や業種別、スマートベータ連動、アクティブ型、金融派生商品(デリバティブ)ETFならいざ知らず、基軸指数連動ETFで売買板が激薄なのは明らかに問題です。2559の板が薄すぎて投資をためらってしまう人も出ていると想像がつきます。しかも、数百万円以上の成行注文は、はっきり言って「板飛び」が怖くてできません。自己責任と言えばそれまでかもしれませんが、反対に2559の売買板激薄問題を知らずに多額や巨額の一括成行注文した投資家が簡単にデイトレーダーや機関投資家の餌食になりうる現状は放置していいとは到底思えません。

コメント